Vi startede i dag selskabsmonitorering af svenske SciBase, ledet af @Anton_Damsten! Undertegnede er også med i projektet, så begge kan tagges i spørgsmål ![]()

Som arbejdstitel har selskabet, set med finske øjne, været kendt som “dermatologiens Revenio”, da det er et selskab, hvis forretningsmodel i høj grad minder om Revenios: Først sælges diagnostisk udstyr til kunderne, og derefter leveres de forbrugsdele, der kræves til brug af udstyret, som gentagne leverancer. Bruttomargenerne ligger på omkring 70 %, hvilket betyder, at der også er skalerbarhed, hvis størrelsen kan gøres stor.

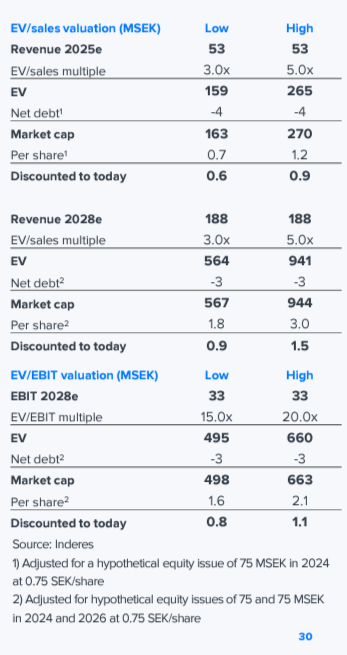

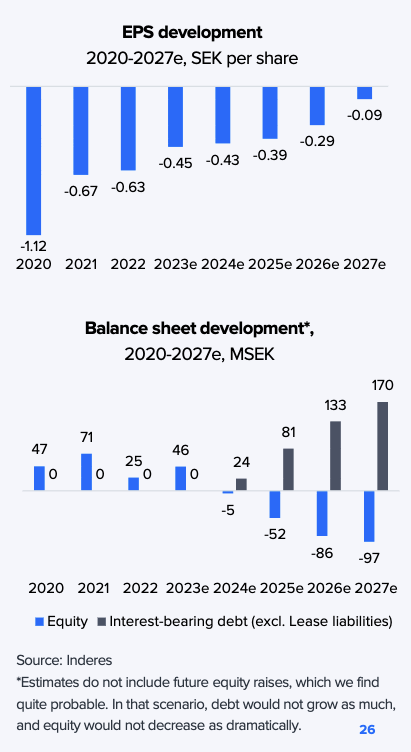

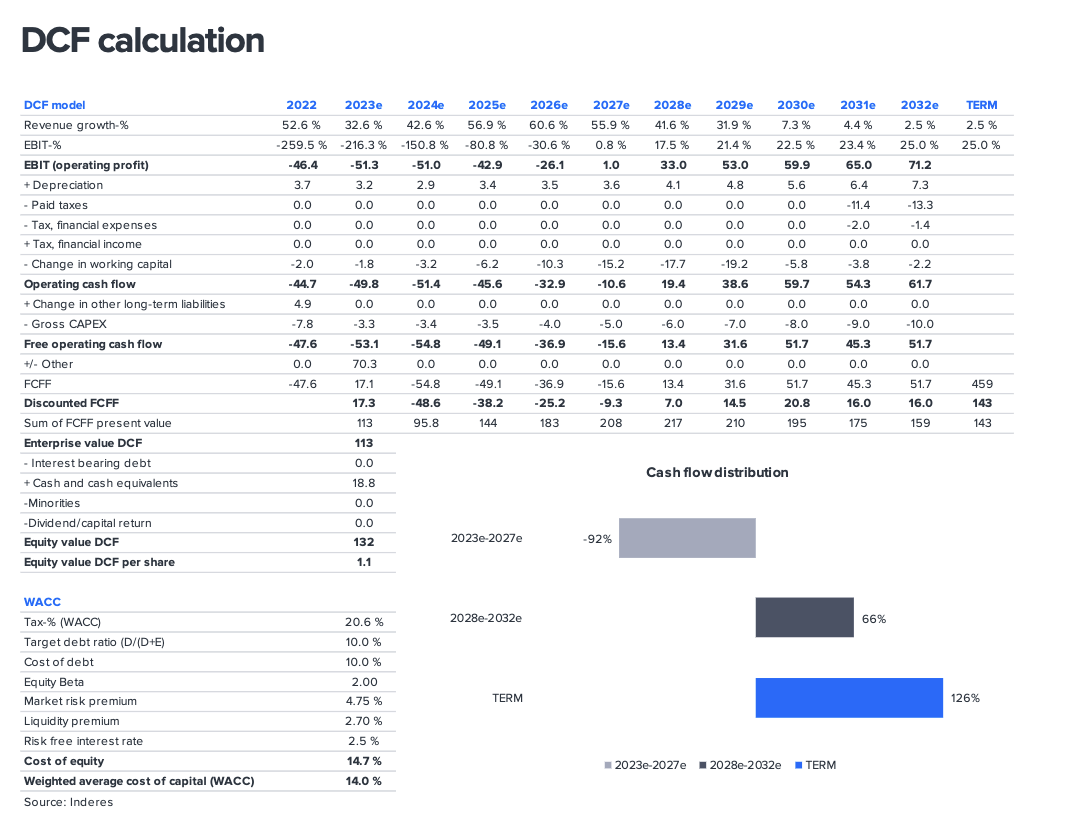

![]() Før læserens købsiver allerede rører armhulen, og “den nye Revenio” finder vej til porteføljen, skal det nævnes, at der er tale om et selskab i en tidlig kommerciel udviklingsfase, som stadig hurtigt brænder kontanter af og kræver aktieemissioner til støtte herfor. Omsætningen er et par MEUR om året. Investeringscasen bygger derfor i høj grad på omsætningsvækstens hældningskoefficient og på, hvor stor en udvanding der skal til for at komme igennem den pengestrømsnegative fase.

Før læserens købsiver allerede rører armhulen, og “den nye Revenio” finder vej til porteføljen, skal det nævnes, at der er tale om et selskab i en tidlig kommerciel udviklingsfase, som stadig hurtigt brænder kontanter af og kræver aktieemissioner til støtte herfor. Omsætningen er et par MEUR om året. Investeringscasen bygger derfor i høj grad på omsætningsvækstens hældningskoefficient og på, hvor stor en udvanding der skal til for at komme igennem den pengestrømsnegative fase.

SciBase

SciBase er altså et MedTech-selskab, der fokuserer på diagnostik inden for hudsygdomme. SciBase blev grundlagt allerede i 1998, og kommercialiseringen startede i 2014, så teknologien har gennemgået en lang rejse gennem forskning og regulatoriske godkendelser ud i verden.

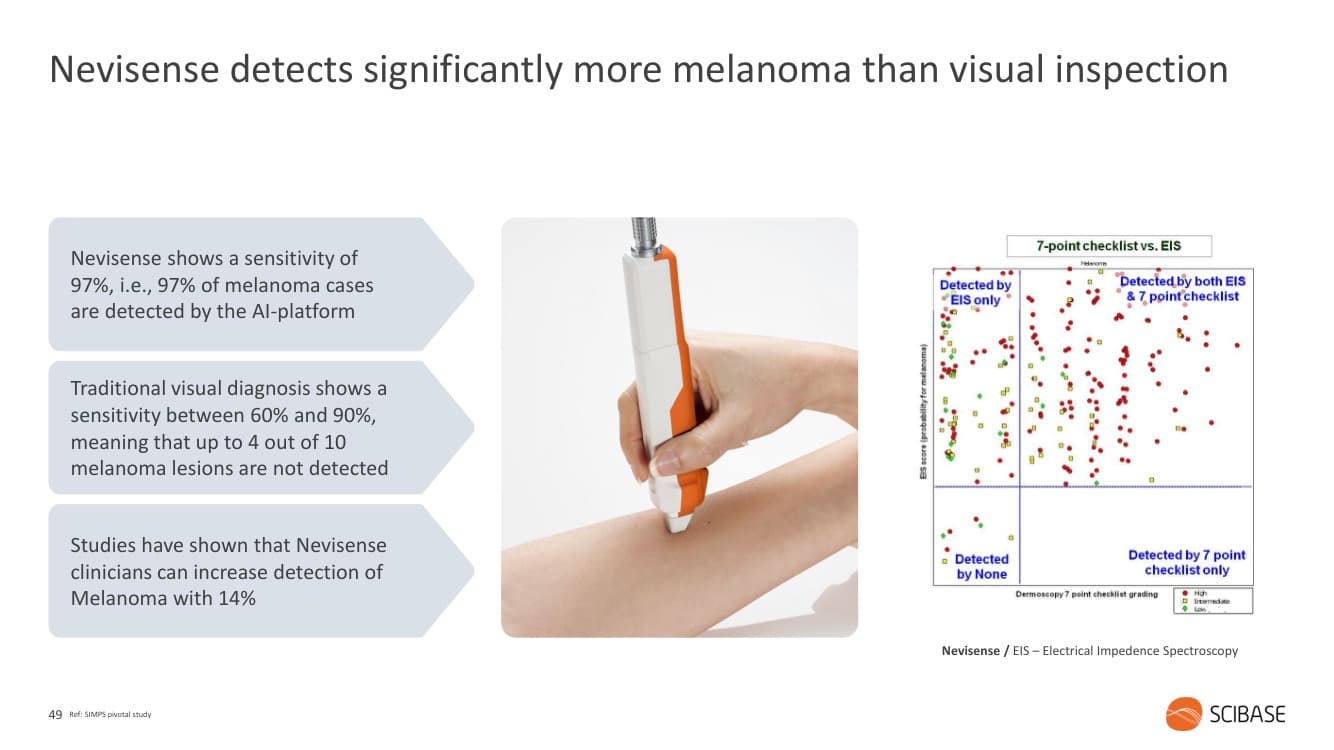

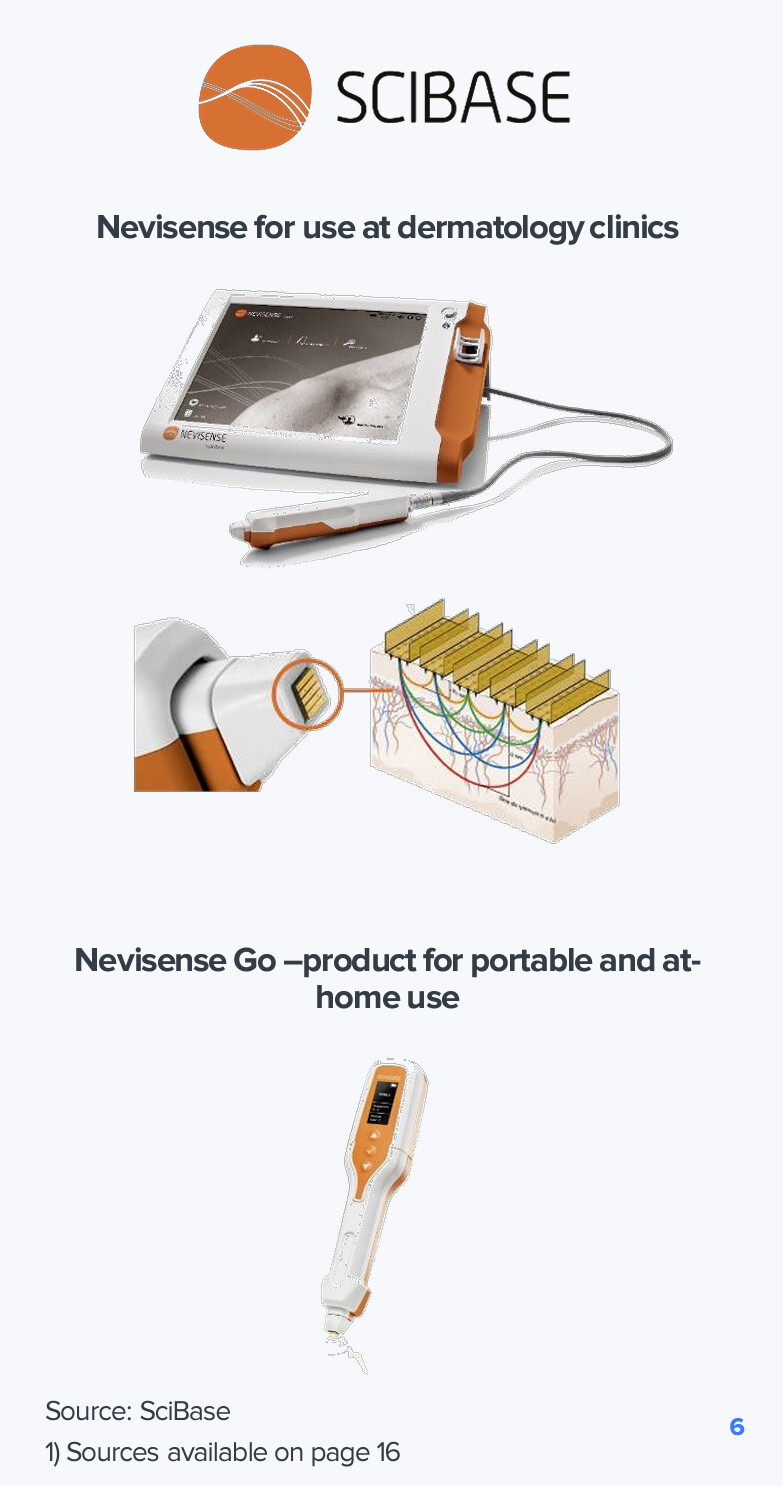

Selskabets centrale innovation er at lede elektricitet gennem huden (EIS - Electrical Impedance Spectroscopy) og måle responsen. Responserne er forskellige i f.eks. modermærker, der indeholder melanom, kontra almindelige modermærker. Den samme enhed fungerer til forskellige hudmålinger, og indikationerne for brug er i øjeblikket melanom, andre hudkræftformer (NMSC - Non-Melanoma Skin Cancer) samt vurdering af hudens barrierefunktion (bl.a. diagnostik relateret til atopisk hud).

Hovedenheden Nevisense er beregnet til dermatologers praksis, men selskabet har også udviklet produktet Nevisense Go, der er egnet til hjemmebrug. Sidstnævnte er kommercielt længere ude i fremtiden. I begge enheder er de patientspecifikke forbrugsdele (elektroder), der går ind i enhedens spidser, de samme; elektroden er dog lidt anderledes ved hudkræft end ved vurdering af hudens barrierefunktion.

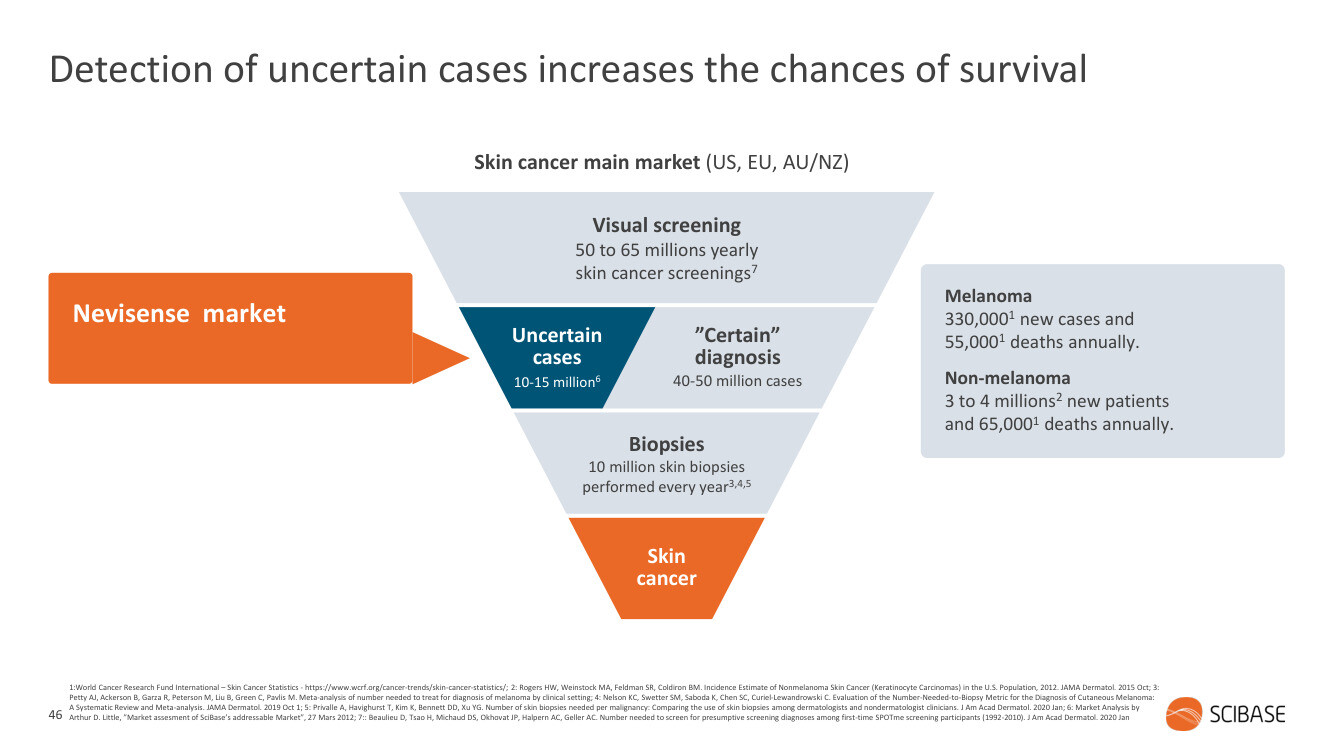

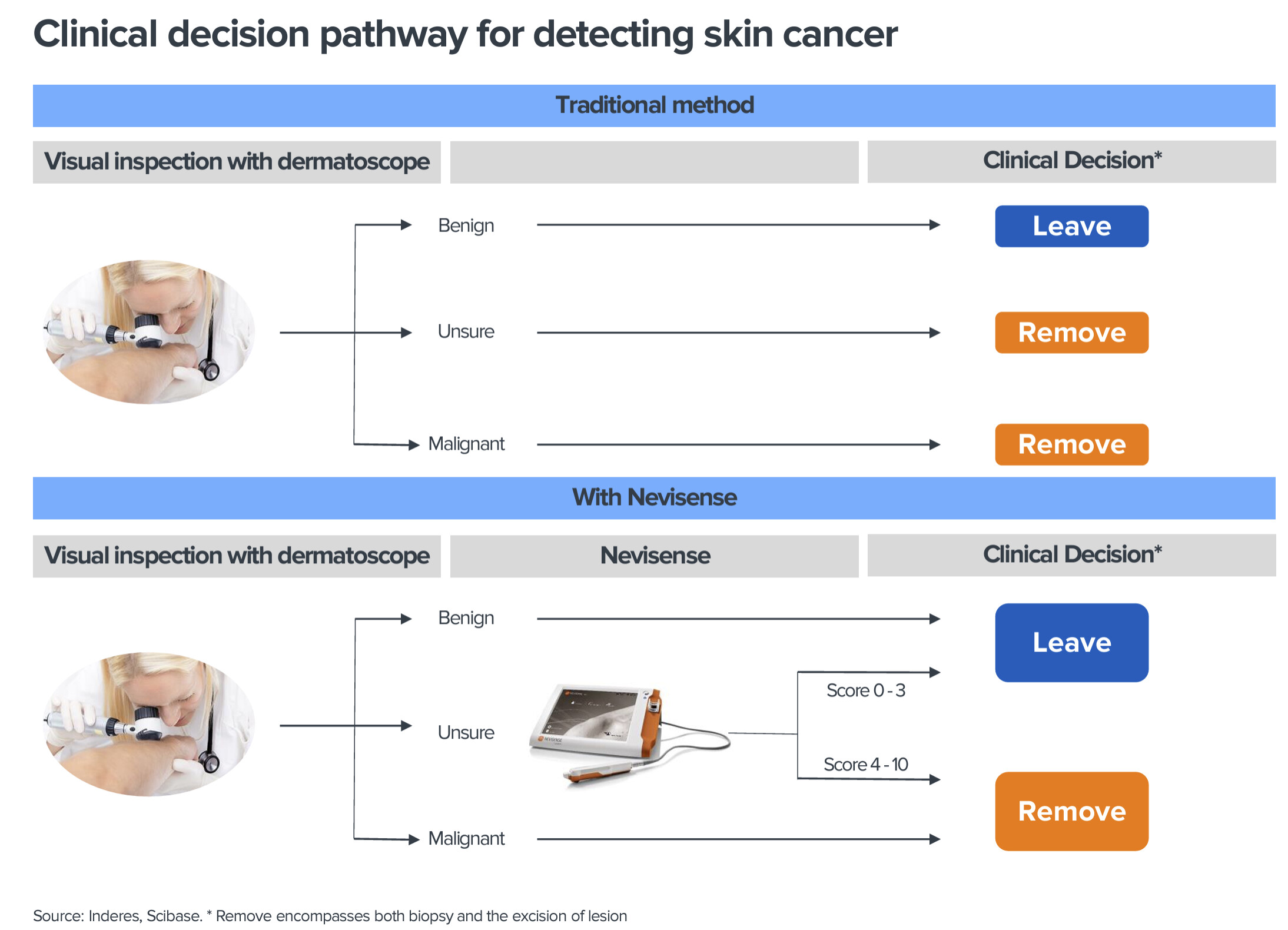

Med melanom som eksempel er formålet med enheden at hjælpe læger med at vurdere især de sværeste modermærker. Mange modermærker fjernes unødvendigt, og på den anden side er melanom en aggressiv kræftform med høj dødelighed, medmindre den opdages i et tidligt stadie.

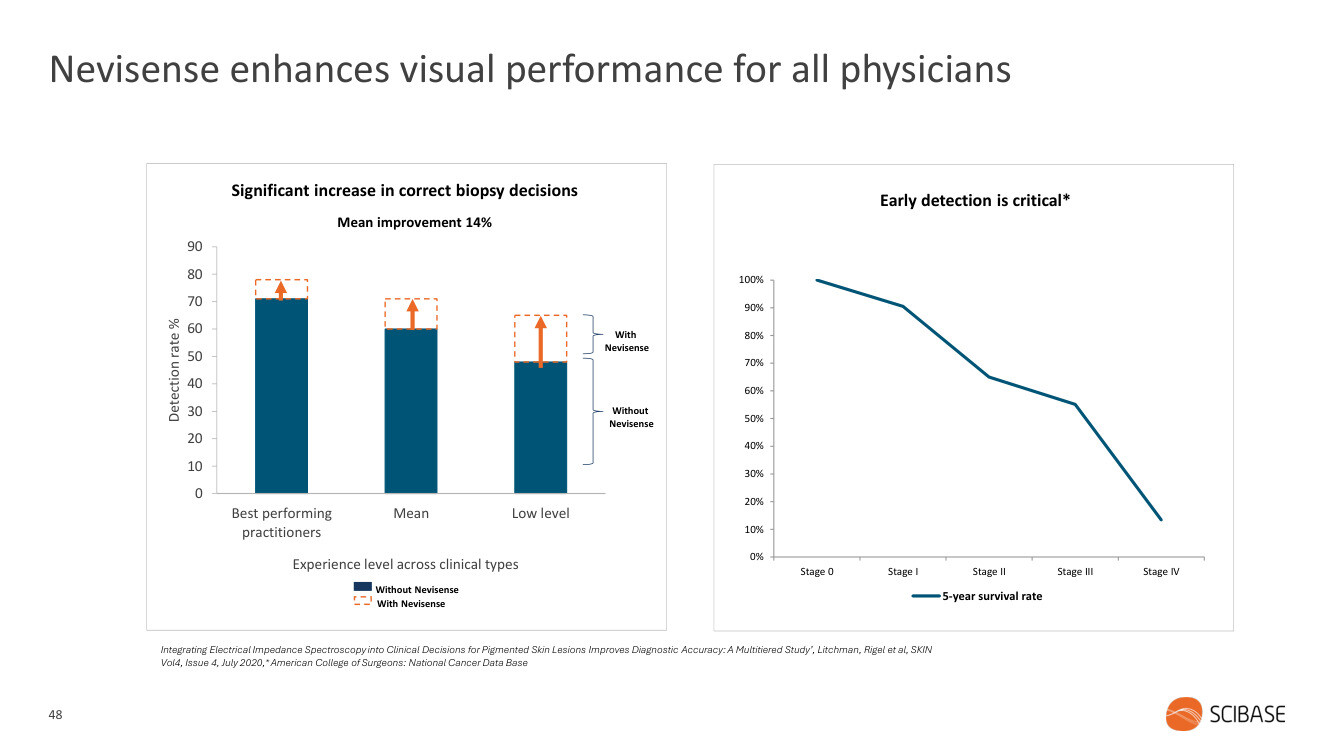

Den kliniske standard har hidtil baseret sig på dermatoskoper (“oplyst forstørrelsesglas”), Nevisense kommer som yderligere støtte i processen:

Kommercielt startede SciBase i Tyskland, hvor de har 400 klinikker som kunder. Selskabet har også opereret i USA i et stykke tid med FDA-godkendelse. Tyskland fungerede som bevis på teknologiens kommercielle anvendelse, men USA er naturligvis et større marked. I øjeblikket er kræftdiagnostik det primære område, men senere sigter selskabet også mod at vokse inden for diagnostik af hudens barrierefunktion (Skin barrier).

Som det fremgår af billedet nedenfor, har SciBase allerede større aktører inden for dermatologi som kunder.

I USA er den største hindring for vækst at komme ind i forsikringsselskabernes refusionspraksis. Kunderne skal sende refusionsansøgninger for diagnoser foretaget med Nevisense, og efter et tilstrækkeligt volumen kan der indledes en dialog med forsikringsselskaberne om at inkludere diagnoserne i forsikringernes refusionspraksis. Hvert forsikringsselskab skal gennemgås individuelt, og processen tager tid.

Som nævnt er der allerede interesse. Blandt Nevisenses fortalere har været Darrell Rigel, som har udviklet ABCDE-metoden til diagnosticering af melanom. Rigel bruger også selv Nevisense. Det anbefales at se selskabets nylige CMD, hvor han fortæller om Nevisenses fordele (link i slutningen af indlægget). Selvom der naturligvis vælges velvillige talere til CMD’en, har herren under alle omstændigheder en vis anerkendelse i branchen.

Med hensyn til markeder er det største potentiale i USA. Inden for anvendelsesområder er hudkræft anslået til at være lidt mindre end Skin barrier, men selskabet har dog startet sin kommercialisering fra denne side. Inden for Skin barrier er selskabets partner Kenvue, der er udskilt fra Johnson&Johnson, men denne forretning er stadig i en tidligere fase.

Med hensyn til konkurrence har vi ikke identificeret en klar konkurrencedygtig udfordrer for selskabet. Darrell Rigels indlæg pegede også i denne retning. SciBases teknologi er beskyttet af en række patenter samt en lang teknologisk og forskningsmæssig udviklingsvej, som giver selskabet voldgrave. Det ville selvfølgelig være mærkeligt, hvis der ikke dukkede en udfordrer op, men indtil videre ser situationen rolig ud, og SciBase konkurrerer især mod den kliniske standard (visuel vurdering med dermatoskop).

Selskabets strategi er simpelthen at opnå fuld forsikringsdækning i USA med fuld kraft og efter et tilstrækkeligt niveau skifte salgsgearet til et højere gear. Der sælges udstyr til kunderne, og senere følges der op med opdateringer, der introducerer nye anvendelsestilfælde (Melanom > Andre hudkræftformer > Hudens barrierefunktion) og øger brugen af forbrugsdele.

Historien indeholder mange attraktive elementer, og vi mener, der er gode grunde til at tro på succesfuld vækst. Tidsplanen er dog usikker og delvist uden for selskabets kontrol (forsikringsdækning og kundernes hastighed med at tage ny teknologi i brug), og ændringer i vækstens hældningskoefficient påvirker væsentligt, hvor meget yderligere finansiering selskabet skal rejse, og med hvilken udvanding dette sker.

Her er en kortfattet præsentation af selskabet. Jeg anbefaler interesserede at gennemgå den omfattende rapport samt selskabets CMD. Lad os fortsætte diskussionerne her ![]() tag undertegnede og @Anton_Damsten i beskederne, så svarer vi så godt vi kan!

tag undertegnede og @Anton_Damsten i beskederne, så svarer vi så godt vi kan!

Rapport (på engelsk): Pioneering the future of skin diagnostics - Inderes

CMD: Scibase, Capital Markets Day, 2024 - Inderes