- Rekordomsætning for fjerde kvartal i intervallet $109,5M-$110M og omsætning for hele 2021 i intervallet $356,5M-$357M, højere end tidligere annonceret vejledning på $343M-$347M

- Rekord Non-GAAP1-indtjening pr. udvandet aktie for fjerde kvartal og hele 2021 i intervallet $0,61 og $0,62 og $2,02 til $2,03, henholdsvis

- Non-GAAP1 bruttofortjeneste for hele 2021 i intervallet 84-86 %

- Omsætning for hele 2022 i intervallet $415M-$425M

7 Synes om

Så endnu en positiv resultatvarsel altså ![]() Q4 omsætningen er ifølge en hurtig kontrol ca. 10% højere end prognoserne.

Q4 omsætningen er ifølge en hurtig kontrol ca. 10% højere end prognoserne.

Estimaterne for 2022 virker relativt forsigtige, men dette har været stilen - underpromise → overdeliver.

Klokken 16:15 i dag er der Inmode investor webcast, hvor der sandsynligvis vil blive kommenteret på f.eks. Omikrons nuværende indflydelse.

5 Synes om

Jeg missede starten af webinaret med et par minutter, @LakeBoodom eller andre, der lyttede med, kan tilføje, hvis der mangler noget væsentligt i disse noter. ![]()

Om pandemien og dens virkninger: Ifølge Mizrahy var december 2021 den bedste måned i InModes historie, og omikron nåede næsten ikke at påvirke den. Coronarestriktioner udgør stadig en risiko, men de er optimistiske med hensyn til coronasituationen i 2022. InMode er ikke i sig selv afhængig af f.eks. hospitalernes situationer og restriktioner, da kundebasen består af mange små klinikker med et par ansatte. For at imødegå logistikkædeproblemer har de sikret, at komponenter er tilgængelige fra flere leverandører, og der er overkapacitet i produktionen af udstyr som en sikkerhedsforanstaltning. De har været i stand til at levere udstyr hurtigt over hele verden, og CEO nævnte, at konkurrenterne tilsyneladende har store problemer her (?).

Om salgstal: 80 procent af udstyrssalget går til nye kunder, resten går til gamle kunder, der køber nyt udstyr som supplement til det gamle. Som jeg husker det, var fordelingen sidst 70-30 til fordel for nye kunder. I 4. kvartal 2021 blev der solgt 132 tusind engangsartikler – 40 tusind mere end i 3. kvartal 2021. Det er et utrolig godt tegn på, at der er efterspørgsel efter behandlingerne.

Om nyt udstyr: EmpowerRF blev igen behandlet mere detaljeret. Der er ikke rigtig noget nyt her, salget startede bevidst roligt i 2021, og nu øges det. En omsætning på 20 millioner dollars i 2022 er et konservativt skøn, og Mizrahy mente, at det kan nås og også overgås. InvisionRF er en udstyrslancering i 2022 til behandling af øjensygdomme (tørre øjne + andre behandlinger, hvor min egen medicinske terminologiske viden ikke helt rækker). De ønsker dog ikke at lancere midt i en coronapandemi. Dette har de lært af Evoke-lanceringen i 2020, som gik galt på grund af starten på corona.

Konkurrencefordele: Inden for ablative, radiofrekvens og hands-free-kategorier mener Mizrahy, at virksomheden har en stærk konkurrencefordel, og at der enten ikke er konkurrenter, eller at de ikke er i stand til at levere lige så klinisk effektive behandlinger. (hvis nogen hørte dette afsnit tydeligere, så vær venlig at give mere præcise udtryk ![]() ). Inden for laserbehandlinger er det ikke muligt at opnå en konkurrencefordel, men det er en meget lille del af InModes forretning.

). Inden for laserbehandlinger er det ikke muligt at opnå en konkurrencefordel, men det er en meget lille del af InModes forretning.

Om forretningen generelt: Der blev spurgt til R&D-udgifter, og hvordan InModes lave produktudviklingsudgifter kan være tilstrækkelige til at opretholde virksomhedens vækstrater. Ifølge Mizrahy “behøver produktudvikling ikke at være dyrt”, så længe det er produktivt og effektivt, og så længe specialisterne får tingene gjort godt. Hvis man kunne aftappe den selvtillid, han udstrålede, ville jeg straks købe en kasse.

Om salg: Der blev talt meget modigt og tydeligt om prisstrategi: InModes produkt er det bedste, så de kan kræve højere priser. En bruttoavance på 85 procent er stadig et krav, der tages i betragtning fra starten af produktdesignet. Salget fordeltes i 2021 målt i dollars 66-33 USA-resten af verden, målt i udstyrsbase 55-45. Salgsteamet voksede med i alt ca. 50 personer i 2021, og sælgernes resultater var markant højere end branchens gennemsnit (2 mio. USD/sælger vs. 1,2-1,4/sælger). Væksten forventes at fortsætte stærkt i år, så der ansættes flere salgsteams. Virksomheden har som mål at nå 6-7 nye lande i 2022.

Om pipeline: Der kommer opdaterede versioner af Evoke og Evolve, på den medicinske side udvikles udstyr til urologi, snorken, yderligere gynækologi osv. Størstedelen af pipelinen er nu på den medicinske side, hvilket betyder, at der er sat klare indsatser ind for at øge TAM (Total Adressable Market). Mindst seks nye produkter forventes i perioden 2022-24, hvilket betyder, at en udgivelsestakt på to per år sandsynligvis fortsætter.

Alt i alt en ret bull-agtig følelse i præsentationen. Mizrahy er bestemt en meget risikobevidst direktør, da unødvendig risikotagning ikke er en del af hans DNA. Forhåbentlig vil vi i 4. kvartals webinar høre kommentarer om brugen af virksomhedens kontantreserver, da det ikke blev behandlet her.

9 Synes om

En meget fremragende oversigt, der er egentlig ikke noget at tilføje. Måske at han sagde, at dette års retningslinjer er udarbejdet ret konservativt, og at de vil blive justeret i løbet af året. Virkelig gode spørgsmål, lige de rigtige ting. Det eneste, der ikke blev spurgt om, var den stadigt voksende kassebeholdning og dens anvendelse.

4 Synes om

Artiklen er fra i går, så den tager ikke højde for de nye retningslinjer. Store penge er blevet solgt for nylig. Der er sikkert mange årsager, men det afspejler godt kortsigtetheden hos disse hedgefond. Sandsynligvis også fordi man generelt er gået fra små virksomheder til store, hvor der er bedre likviditet, hvilket er nødvendigt, når detailhandlen begynder at indløse deres fonde midt i et fald. Ja, den private investor, der bare kan hodle, har en stor fordel ![]()

4 Synes om

Sælgerne har helt sikkert været en stor drivkraft bag kursfaldet på 40 procent. InMode mangedobledes i løbet af 2021, så der er helt sikkert blevet optimeret på skatten på den ene eller anden måde på det seneste. Det rører ikke en holder.

Jeg har skitseret InModes værdiansættelse baseret på årets prognose. Hvis man med vilje bruger konservative tal og en kurs på 54 dollars, får man med en omsætning på 420 millioner og en EBIT-margin på 40 procent en EV/EBIT på cirka 19,7. InModes egen omsætningsprognose er bevidst konservativ, og jeg trak næsten 15 procent fra Marketscreeners EBIT-%-prognose (46,2 %), hvilket giver god plads til rentabilitetsproblemer. Med Marketscreeners prognoser bliver FCF-udbyttet 4,7 %, hvilket er markant højere end hele det amerikanske marked. Det lyder ikke så slemt, som det heller ikke burde efter et fald på 40 procent, hvor fundamentet samtidig forbedres. ![]()

Kapitalallokering bliver i stigende grad et afgørende spørgsmål i løbet af dette år. Virksomheden har allerede en tiendedel af sin markedsværdi i kontanter, og den stærke pengestrøm vil løbende øge dette. Men hvor skal pengene allokeres? Investering i egen virksomhed handler i øjeblikket primært om at opbygge salgsteams og global distribution, men det kan man heller ikke gøre i ubegrænset omfang. Der er ikke mange eksterne mål, så det kort er stort set ude af spillet – og med InModes egne produkters rentabilitet bør man ikke satse på at købe tabsgivende konkurrenters teknologi. Virksomheden kan og vil ikke udbetale udbytte for at bevare sine skattefordele i Israel. Der er ikke rigtig andet tilbage end tilbagekøb, hvilket sandsynligvis ville være den bedste mulighed, når virksomheden præsterer så godt.

9 Synes om

Nu hvor jeg har sat mig ind i dette firma, virker det som et yderst potentielt firma til disse priser. Fundamenterne er på plads, og værdiansættelsen er efter min mening meget moderat i forhold til ydeevnen. Er det virkelig sådan, at den seneste nedgang kun skyldes skattesalg og måske et generelt svagt marked for vækstaktier, eller er der noget, vi forummedlemmer ikke fanger?

Enorme overskudsgrad, vækst, kapitalafkast, ingen nettogæld, et voksende marked, god guidance (selvom den er konservativ), betydelig ledelsesejerskab osv. Det er svært at finde svagheder. Kursmålene ligger også tæt på hundrede. Fortæl mig, hvad jeg ikke forstår?

6 Synes om

Jeg har også tænkt over det og overvejet, om en del af prisen måske også skyldes den politiske risiko? Og det er efter min mening ikke helt uden grund. Israel er trods alt ikke et af de mest stabile lande, og der er spørgsmålstegn ved situationen i Gaza, for eksempel.

3 Synes om

Kortsigtet kursbevægelse er ret gætværk. Vækst er ikke populært lige nu, fonde sælger små virksomheder på grund af likviditet, sundhedssektoren har generelt været svag for nylig, og så er der selvfølgelig omikron-bekymringerne.

3 Synes om

Det er en risiko, der bør afspejles i det såkaldte basisscenarie. Selvom InMode allerede er bredt udbredt med sine datterselskaber, hjælper det ikke meget, hvis hele udstyrsproduktionen er fuldstændig placeret i Israel i tilfælde af en krise. Det er uvist, om Israel vil blive efterladt, hvis/når de statslige skattefordele udløber i de kommende år – ledelsen forstår risikoen så godt, at man skulle tro, at denne mulighed i det mindste er blevet diskuteret. Hvis produktionen kunne flyttes til et geografisk mindre risikabelt og økonomisk fornuftigt sted, bør det overvejes nøje.

@LakeBoodom opsummerede forresten det væsentlige. Vækstvirksomheder bliver straffet, selv når fundamentet er på InModes niveau. Der er sandsynligvis også en vis usikkerhed omkring coronasituationen, da ledelsen i går i et webcast praktisk talt sagde, at Omikrons holdbarhed endnu ikke er blevet ordentligt testet (= man kan ikke drage konklusioner om det ud fra de stærke tal for Q4).

4 Synes om

Jeg vil også sige, at som vækstinvestor har man måttet kæmpe i et stykke tid for at undgå, at porteføljen smelter. Positivt kan man dog tænke, at nogen på sit højeste, med lidt mindre information om det samme firma, var villig til at betale 99 dollars (hvis jeg så rigtigt på kursen).

Min egen opfattelse er, at vi om 2 år er i 15-20 P/E (Price/Earnings) områder, og markedet er slet ikke ved at løbe tør.

Om et år ser vi selvfølgelig fremad, det er sandsynligt, at dette vil blive givet til en P/E på 15 om 2 år, hvis man nu skal betale knap 30 P/E.

Jeg anbefaler nye læsere at se mindst et par af de tidligere videooptagede præsentationer og selvfølgelig tallene. Og husk, at der også er en kontantbeholdning.

Hvad er det forresten meningen, at man skal gøre med den kontantbeholdning?

3 Synes om

Brugen af kontanter er allerede blevet spekuleret lidt over i tråden. Køb af egne aktier er nok den mest sandsynlige mulighed. @Hades og jeg har spekuleret over virksomhedsovertagelser, men vi har ikke fundet ud af, hvad der skal købes endnu – der er dog mange vækstområder på vej organisk inden for det medicinske område. Gynækologi, øjensygdomme, søvnapnø m.m., produktudviklingen har en klar køreplan langt ud i fremtiden. Måske kunne en virksomhedsovertagelse knyttes til et af disse nye områder og derved erhverve kundeforhold, kontakter samt salgs- og marketingkompetencer inden for denne sektor.

2 Synes om

Et patent var gyldigt indtil 2027, er det relateret til kerneforretningen? Hvordan har de været i stand til at beskytte deres teknologi (jeg er jo den slags sjove investor, der ikke har åbnet meget andet end investorsektionen)?

“Næsten for godt til at være sandt”

Jeg følger Brian Feroldi på Twitter, og han udgiver efter min mening meget sagligt indhold, så det var en positiv overraskelse, at han havde gennemgået InMode mere detaljeret i en video i begyndelsen af november sidste år. Nedenfor er en time lang video, hvor de gennemgår virksomheden. Det vigtigste, der kom frem, var det, der også er blevet undret over i denne tråd: Er det for godt til at være sandt?

Et par pointer; De ønsker, at omsætningen skal være mere gentagen end engangs, altså det modsatte af, hvad den er i øjeblikket. Videoen nævner dog service og garantier (warranties), som potentielt ville give gentagne indtægter i fremtiden. Hvad er udstyrets levetid? Hvor er markederne mættede, og omsætningsvæksten bliver negativ? Disse to sidste blev fremhævet i slutningen af videoen.

11 Synes om

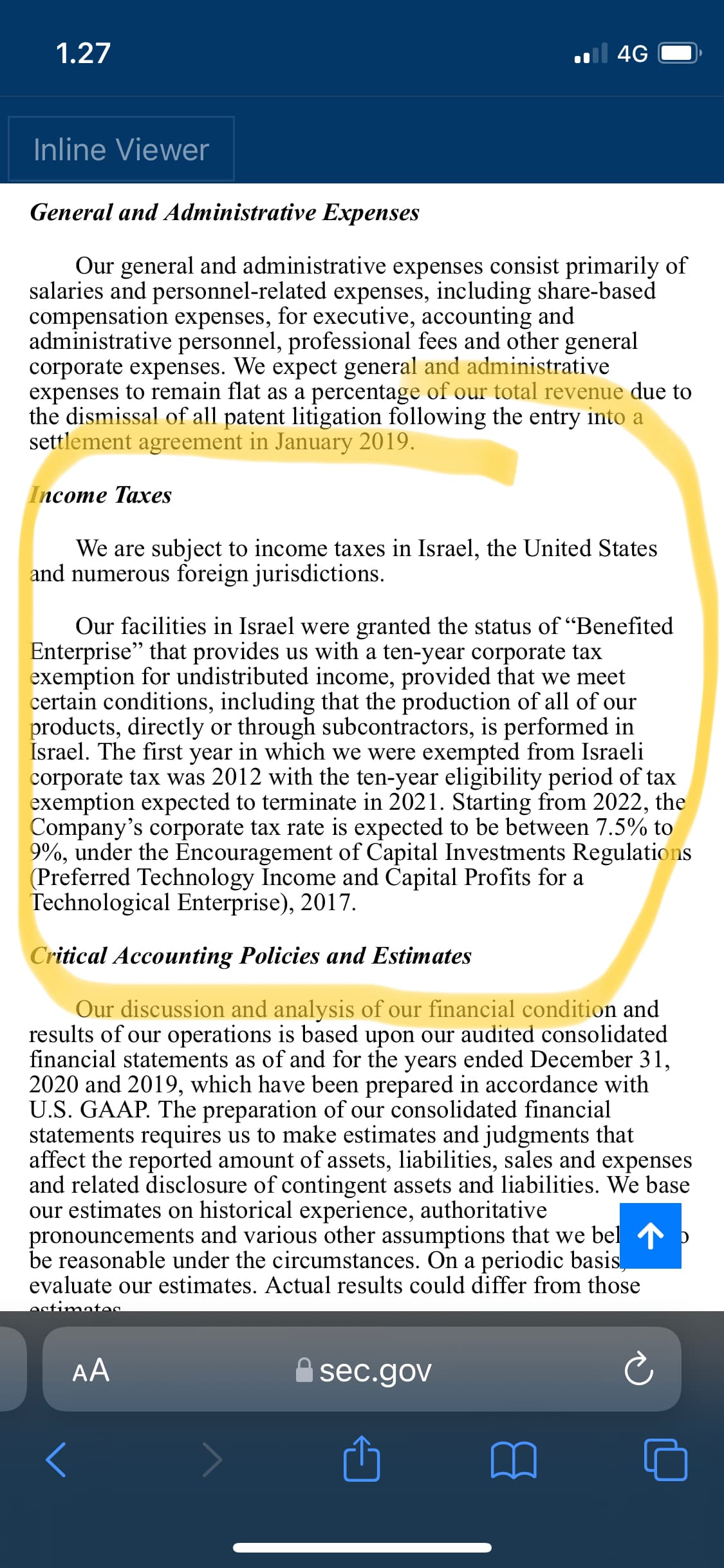

Har nogen fundet ud af mere om de skattefordele, selskabet har fået? Ifølge dette sluttede de sidste år. Nå, den forventede skat på 7,5-9% vil ikke ryste EPS på en verdensomvæltende måde

4 Synes om

@Diviner InMode får skattelettelser i Israel, fordi virksomhederne befinder sig i visse områder af landet (så vidt jeg husker var årsagen relateret til lokationen, men effekten har dog været næsten fuld skattefrihed). Situationen er dog ikke ment som permanent, og virksomheden har gjort dette helt klart.

@Huhtis I Brianernes liveanalyser er den vigtige kontekst, at de på en time sætter sig ind i virksomheden med stort set ingen forudgående viden. Med deres publikumsstørrelse ville det unægtelig være fuldstændig uansvarligt at se InModes fundamentale og acceptere dem uden kritisk tænkning om, hvorvidt de kan være sande.

Markedet slutter, så vidt jeg forstår, ikke foreløbig, da InModes markedsandel stadig burde være encifret. Derudover vil disse produktlanceringer inden for medicin udvide markedet i fremtiden, hvilket betyder, at virksomheden også arbejder på at skubbe mætningspunktet fremad.

3 Synes om

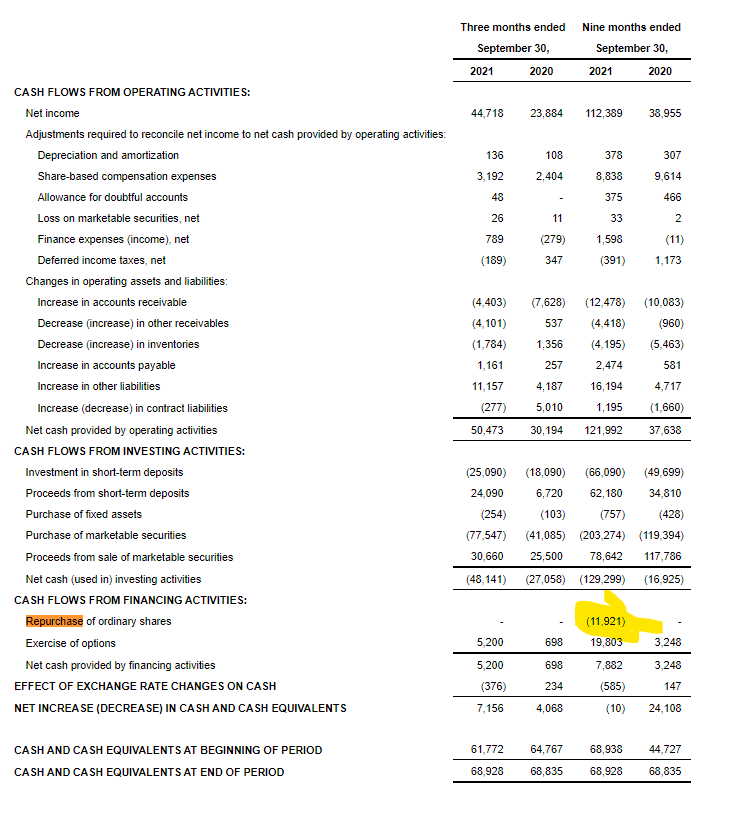

[quote="LakeBoodom, post:33, topic:27084"]\nBrugen af kassen er allerede blevet spekuleret lidt over i tråden. Køb af egne aktier er nok den mest sandsynlige mulighed. @Hades og jeg har grublet over virksomhedsopkøb, men vi har endnu ikke fundet ud af, hvad der ville være værd at købe.\n[/quote]\n\nEr kommet ned med hele 50% fra ATH, og P/E-værdien kilder næsten de tyve med det realiserede resultat, efter min mening kunne vi snart sætte kassen i arbejde. Det ville være godt at dumpe det et sted ![]() \n\nMed den nuværende bemyndigelse kan man bare ikke købe så meget mere: \n\n"I september 2020 godkendte vi et aktietilbagekøbsprogram på op til 1 million almindelige aktier, som skulle købes ud af selskabets kontantreserve og udelukkende betales af vores børsintroduktionsprovenu. Pr. 31. december 2020 købte vi 393.441 aktier for $17,2 millioner."\n\nQ3 2021: \n\nKender nogen gennemsnitsprisen for sidste års egne køb? Kan man se samlet f.eks. dato og antal et sted? Jeg kunne i hvert fald ikke finde det. Eller bliver det overhovedet rapporteret rettidigt?\n

\n\nMed den nuværende bemyndigelse kan man bare ikke købe så meget mere: \n\n"I september 2020 godkendte vi et aktietilbagekøbsprogram på op til 1 million almindelige aktier, som skulle købes ud af selskabets kontantreserve og udelukkende betales af vores børsintroduktionsprovenu. Pr. 31. december 2020 købte vi 393.441 aktier for $17,2 millioner."\n\nQ3 2021: \n\nKender nogen gennemsnitsprisen for sidste års egne køb? Kan man se samlet f.eks. dato og antal et sted? Jeg kunne i hvert fald ikke finde det. Eller bliver det overhovedet rapporteret rettidigt?\n

5 Synes om

Hvis der ikke er nye tilbagekøb, ville jeg være bekymret. Aktiekursen er faldet så meget, at det ville være mærkeligt, hvis ledelsen ikke så dette kursniveau som en mulighed for at skabe værdi.

Jeg har ikke nogen detaljerede observationer af sidste års tilbagekøb. I den tidligere årsrapport blev de nøjagtige oplysninger om 2020-købene nævnt, så jeg antager, at de tal vil blive gennemgået mere detaljeret i den kommende rapport. Jeg har heller ikke set nogen finsk-stil annonceringer om tilbagekøb, så jeg antager, at de i USA ikke behøver at rapportere disse dagligt/ugentligt (ret mig gerne, hvis jeg tager fejl).

4 Synes om

https://finance.yahoo.com/news/inmode-reports-record-fourth-quarter-120000043.html

"Højdepunkter fra fjerde kvartal 2021:

- Rekordhøje kvartalsindtægter på 110,5 millioner USD, en stigning på 47 % sammenlignet med fjerde kvartal 2020: InModes proprietære kirurgiske teknologiplatforme, der anvender minimalt invasive og subdermale ablative behandlinger, udgjorde 73 % af kvartalsindtægterne, mens 17 % kom fra InModes håndfri platforme og 10 % fra InModes traditionelle laser- og non-invasive RF-platforme

- Rekordhøj GAAP-nettoindkomst på 52,7 millioner USD, sammenlignet med 36,1 millioner USD i fjerde kvartal 2020; *non-GAAP nettoindkomst på 55,2 millioner USD, sammenlignet med 39,9 millioner USD i fjerde kvartal 2020

- Rekordhøj udvandet GAAP-indtjening pr. aktie(1) på 0,61 USD, sammenlignet med 0,43 USD i fjerde kvartal 2020; *non-GAAP udvandet indtjening pr. aktie(1) på 0,64 USD, sammenlignet med 0,47 USD i fjerde kvartal 2020

- Samlet kontantbeholdning på 415,9 millioner USD pr. 31. december 2021, inklusive kontanter og kortsigtet bankindeståender"

Som Jorma Uotinen (Jorma Uotinen) sagde, må jeg sige, at det ikke er dårligt.

7 Synes om

Vejledningen er lidt blød? FY21 Non-GAAP EPS $ 2,05

2022 Finansielle Forventninger

- Indtægter mellem $415 millioner og $425 millioner

- *Non-GAAP bruttofortjeneste mellem 84% og 86%

- *Non-GAAP driftsindtægter mellem $199 millioner og $204 millioner

- *Non-GAAP indtjening per udvandet aktie mellem $2.06 og $2.11

4 Synes om