Men Juurikki købte Nordea til en pris af 6,674€ i 2/2021. Et udbytte på 1,60€ ville betyde et udbytteafkast på 24%. Hvem når først at foreslå, at udbyttet fremover skal beregnes ud fra aktiernes købspris. ![]()

5 Synes om

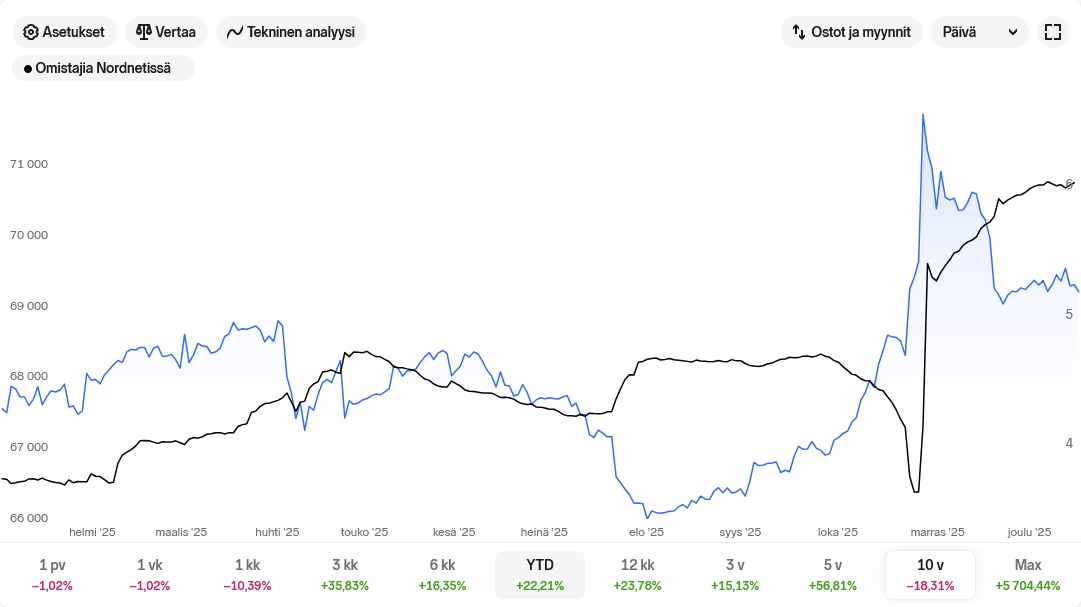

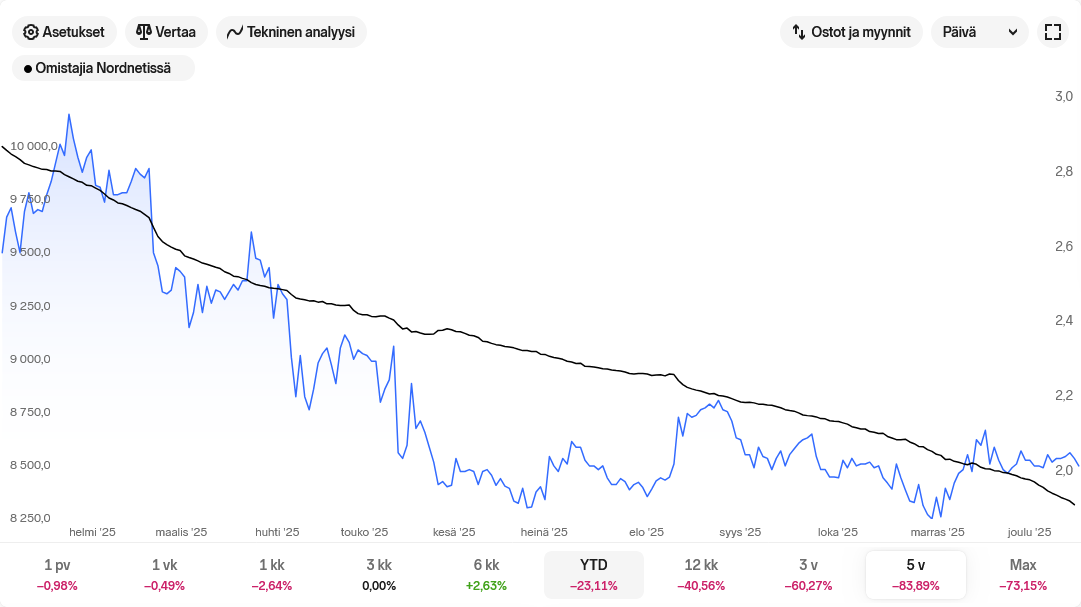

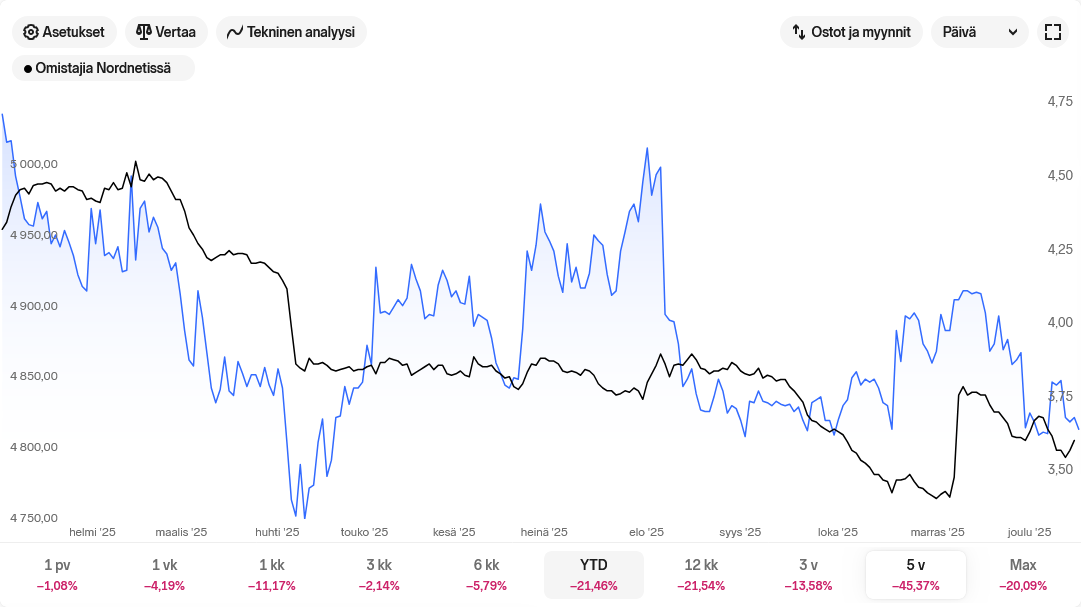

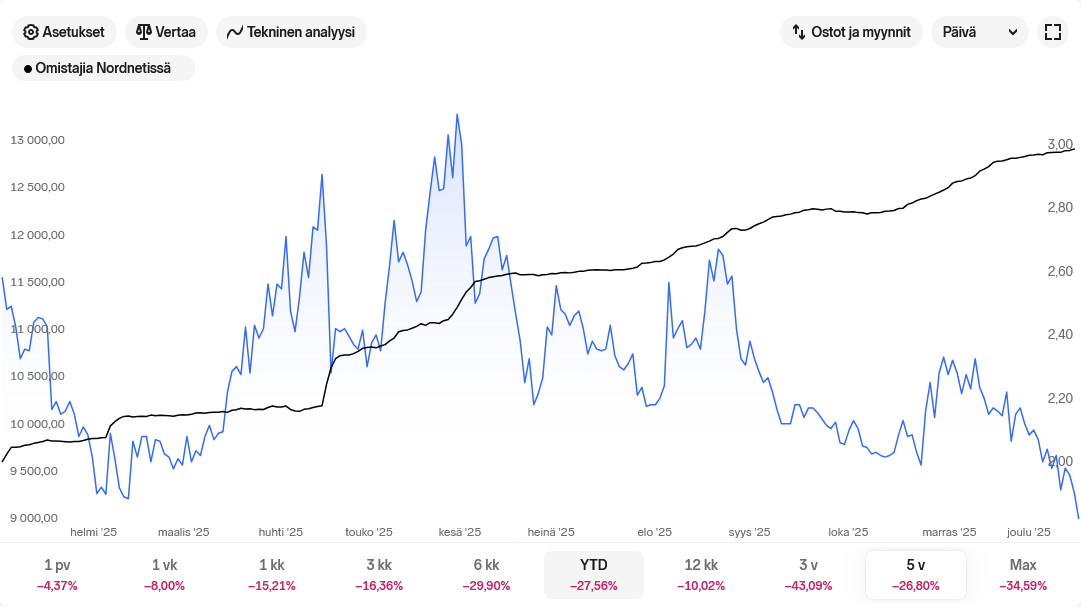

Jeg fandt en helt ny funktion i Nordnet, hvormed man kan sammenligne antallet af ejere i Nordnet med aktiekursens udvikling.

Stigningen i Nokia, der startede i efteråret, fik investorerne til først at hjemtage deres gevinster, men efter Nvidia-nyheden vendte stemningen:

I Tokmanni er der vågent blevet købt ‘dip’ allerede et par gange:

Blandt de mindre selskaber, i Kamux, ses Nordnets kunders salg tydeligt også i kursen:

ligesom også en smule i Optomed:

Faron har igen sin egen følgerskare, som kun bevæger sig i én retning på trods af kursudsving og nyheder:

En ret interessant funktion, synes jeg. Især når det gælder små, illikvide aktier, er privatinvestorerne ofte i førersædet med hensyn til kursudviklingen, da store investorer sjældent rører ved dem.

65 Synes om

Hældningen på Faron’s ejerkurve blev endda stejlere i begyndelsen af 2024, ca. et halvt år efter jeg startede som “klummeskribent” her. Min argumentation har indtil videre ikke overbevist. Eller ville der uden den allerede være 30000 ejere? Nå, jeg giver jo heller ikke investeringsanbefalinger ![]()

15 Synes om

Jeg sætter pris på dine beskeder! Men kunne det skyldes, at du med vilje altid kun søger alt gennem ren negativitet? Det tærer på troværdigheden. Jeg forstår også det synspunkt, men der er også noget godt i et kilo lort (det kan f.eks. bruges som gødning). Som eksempel nu, da du betragtede Verona-studiet som den værste konkurrent til blodkræft, og da det fejlede, betragtede du også det som en dårlig nyhed. Dette er blot ét eksempel.

2 Synes om

Novo er i hvert fald Nordnets brugeres mest ejede aktie.

3 Synes om

![]()

27 Synes om

Jeg holder stadig fast i dette, da jeg føler, jeg har ret.

Man må gerne udfordre frit.

Hvordan går det Pertti, hvis han bliver arbejdsløs, eller får et dårligere betalt job, krig bryder ud osv. I sidste ende er Pertti ansvarlig over for staten, og hans egen gæld forbliver ubetalt, hvis det går dårligt. Forhåbentlig sker det ikke, men for mange er antagelsen om et fast job i pensionsalderen ikke en selvfølge i dag, da mange Pertti’er ikke får det, uanset hvad de gør i dag.

Staten klarer altid sin gæld på en eller anden måde, Pertti gør det ikke, selvom han gerne ville.

Og der kan også stilles spørgsmål til staternes gæld. Det er svært at forestille sig, hvordan det nuværende renteniveau kan opretholdes.

Man må gerne insistere og udfordre, lige præcis godt. ![]()

Så hvordan får en almindelig Per lånet lige så billigt som staten i Finland?

i) Pers lån er bundet til korte, normalt 12-måneders renter. Statens lån er derimod ofte med fast rente i hele låneperioden. Renten på et 10-årigt statslån er på en måde mere risikabel end Pers 12-måneders rente. F.eks. i USA er lån ofte faste 30-årige lån, og realkreditrenterne er faktisk højere end de tilsvarende lange statslånsrenter.

ii) Pantet for et realkreditlån er en ejendom, pantet for et statslån er skatteyderne.

iii) Ejendomme består, stater kommer og går. Nationalstater er som koncept en relativt moderne opfindelse. Selvom vi kan tegne grænser på et kort f.eks. fra år 1500, er det dengang relativt genkendelige Frankrig ikke det samme som nutidens Frankrig. Det moderne Frankrig blev “skabt” med magt fra Paris først senere.

iv) Realkreditrenterne påvirkes sandsynligvis også af regulering, f.eks. realkreditlåns indvirkning på bankernes risikoprofil. Jeg kan ikke umiddelbart uddybe dette punkt bredt, men så vidt jeg forstår, er realkreditlån i den nuværende regulering meget lavrisikable.

v) Statens økonomi er ikke det samme som “nationaløkonomien”, selvom den især i en blandingsøkonomi som Finlands har en stor indvirkning på økonomien og samfundet.

Tilføjelse. Et fremragende værk om, hvordan Frankrig blev “opfundet” ret sent i historien. Jeg venter spændt på, hvornår en statsvidenskabsstuderende laver en tilsvarende “opfindelse af Finland”, da den svensksprogede elite med det russiske styre pludselig måtte opfinde en eksistensberettigelse. ![]()

18 Synes om

i) det er jo det, vi diskuterer, alt andet kommer i anden række. Jeg forstår, at de korte renter er nogenlunde ens. Jeg forstår ikke, hvis en persons risiko er prissat til det samme som statens risiko for en 10-årig låneperiode.

Ville du hellere låne til Suomi Oy Ab, eller til Pertti med en 10-årig låneperiode til samme rente?

Men det er ikke den samme rente. Jeg prøvede at påpege det lige før, men

Perttis rente ændres hver 12. måned.

Staten låner med faste renter, normalt for en periode på et par år – 30 år.

Det kan betale sig at låne til Pertti, selvom inflationen vender tilbage. Hvis man låner til staten nu med en rente på 2,5 % i ti år, og inflationen viser sig at være 3 % om året… så er det ærgerligt.

9 Synes om

Hvis Perttis lån er sikret med en bolig, der kan tvangsinddrives, hvis betalingsviljen ophører, og renten er variabel over 12 måneder, er det sandsynligvis den mindst risikable og mest profitable af disse.

13 Synes om

Renten er i hvert fald den samme for Pertti og Perttis stat. Jeg spurgte stadig om den 10-årige rente, og hvem du helst ville låne til?

Perttis stats 10-årige rente er i øjeblikket 3,161%, og den samme for staten.

1 Synes om

Pertti får næppe en 10-årig fast rente fra banken. En anden sag.

@Jarnis supplerede fremragende de tidligere kommentarer, som jeg ikke har mere at tilføje til.

3 Synes om

Du svarede ikke på spørgsmålet. Hvem ville du låne til? Antal tegn som krævet.

Pertti får det til samme pris som sin stat. Jeg ved ikke, hvor mange der har udnyttet dette, men han har faktisk fået det. Han har kunnet vælge løbetiden, som han ønskede. Forhåbentlig påvirker dette ikke, at han ikke får det i fremtiden.

@Verneri_Pulkkinen hvem ville du låne til?

En ret mærkelig kommentar, at Pertti ikke får 10-års rente, hvis han ønsker det. Og alligevel er de i virkeligheden på lige fod, når Pertti, eller Perttis stat, låner penge 10 år frem?

Du kan umuligt være så uvidende om så vigtig en sag?

1 Synes om

Der er nok en eller anden fastlåst situation nu, som ikke kan løses. Verneri kan ikke svare på dit spørgsmål, hvor du antager, at Perttis variabelt forrentede lån og statens fastforrentede lån er det samme papir, hvor kun låntagerens betalingsevne er forskellen. Sådan er det dog ikke.

Men hvis vi antager, at staten ville udstede et variabelt forrentet lån for en 10-årig periode: En enkeltperson kan ikke konkurrere som långiver med en brøkreservebank, da banken får et realkreditpapir, der er højt værdsat af ECB, ind på sin balance og kan udøve sin brøkreservevirksomhed. Hvis en margen X er tilstrækkelig for banken til realkreditlån, ville en privatperson skulle kræve en højere margen, og i så fald ville et statsobligation, der betragtes som risikofrit, forblive det mere fornuftige alternativ i sammenligningen.

1 Synes om

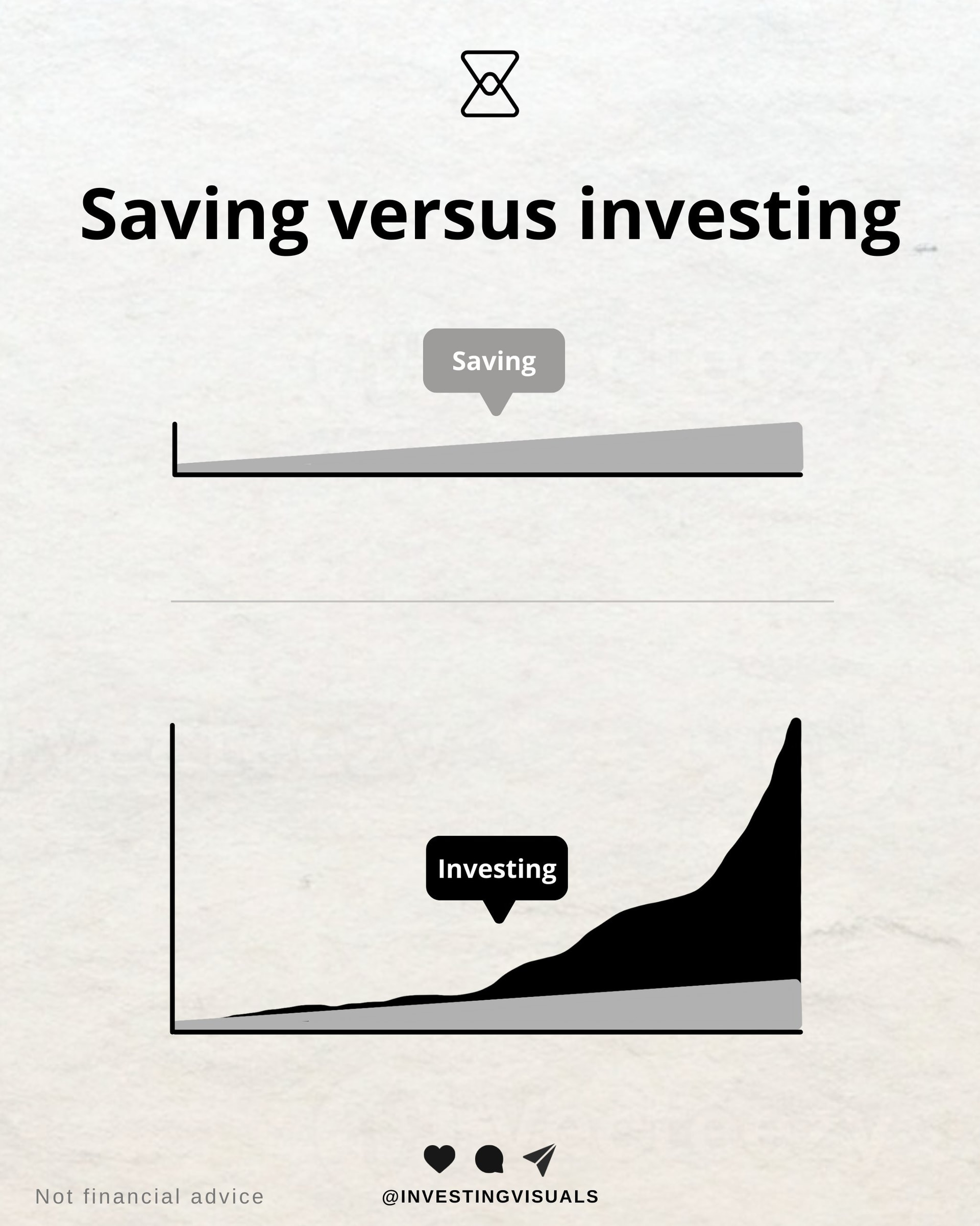

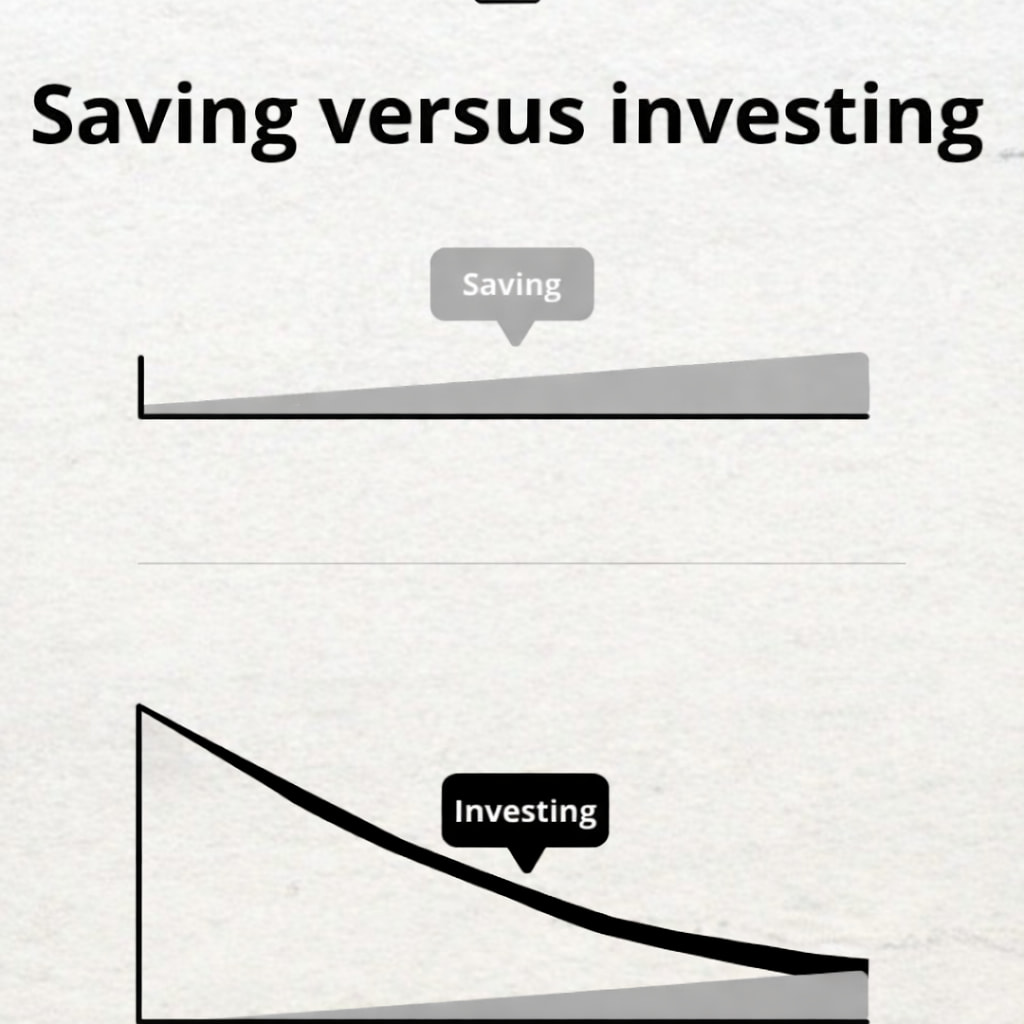

Åh, gid det ikke ville gå sådan ![]()

https://x.com/InvestingVisual/status/2001055988846059529

Hesubrødrenes version:

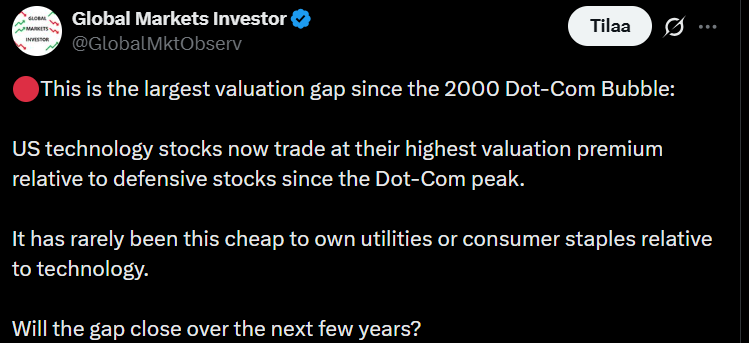

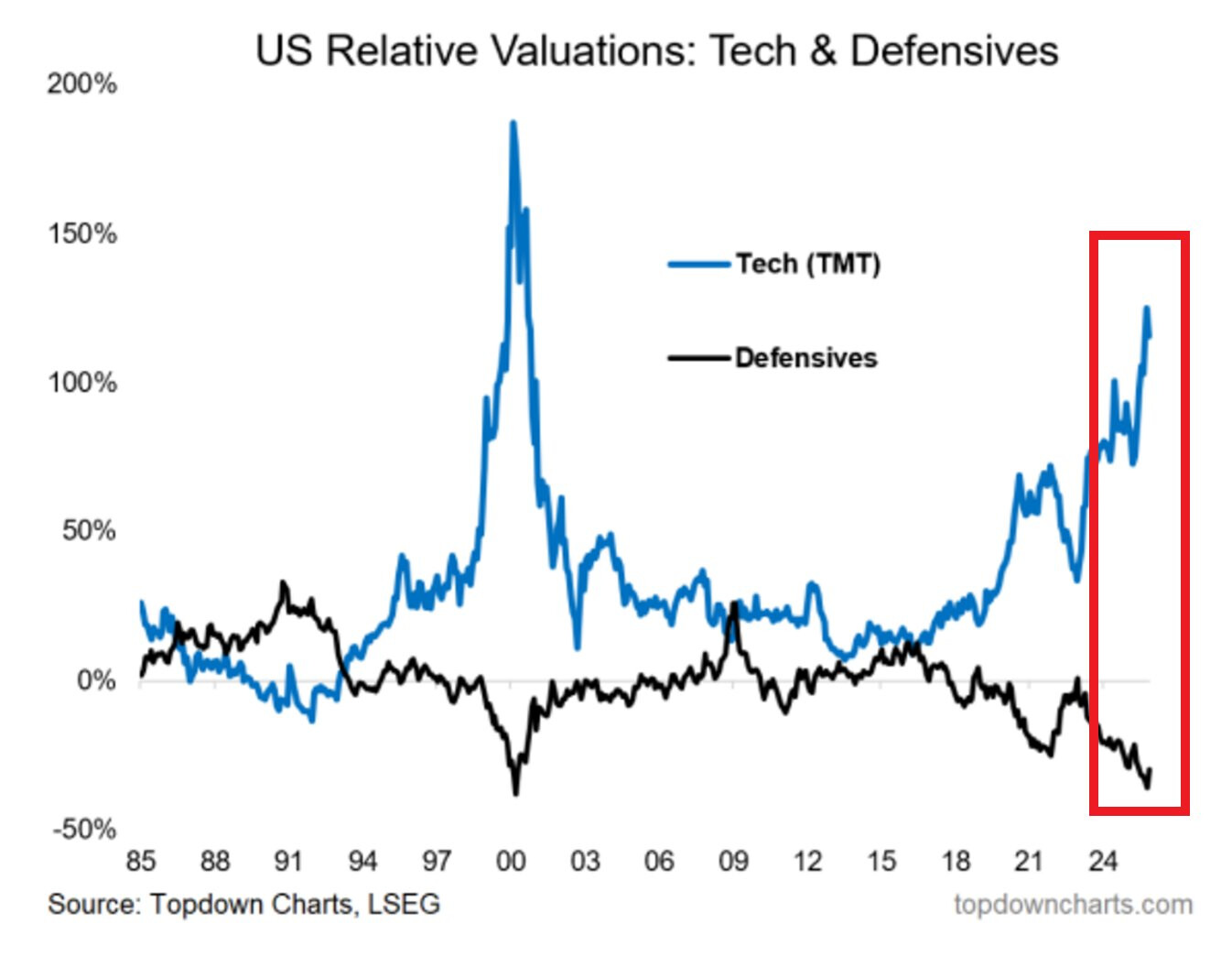

Jeg lægger også denne her op, tager vi et ‘gap’ nu? ![]()

https://x.com/GlobalMktObserv/status/2000953077256405462

26 Synes om

Pertti kan godt få et 10-årigt lån fra banken, men der er en vis margin til en 10-årig Euribor-swap.

1 Synes om

Det er rart, at Webster altid er så opmærksom på nye ord, som er nødvendige, når verden ændrer sig.

Uden at klikke på linket er ordet altså “Slop”, som betyder (lavkvalitets) AI-indhold i form af tekster, billeder og videoer. Som oversættelse er “kura” (slop/mudder) lidt dårlig, da det allerede er ret udbredt og ikke beskriver netop AI-indhold så præcist.

5 Synes om

Hvad med “solkku”? Det betød i gamle dage kartoffelskræller og andet affald, der blev samlet i en spand på en bondegård, og som blev givet til svinene.

edit. Jeg tjekkede sanakirja.org for oversættelsen af ordet slop, og det betyder tilsyneladende netop madrester som substantiv eller fodring af svin som verbum. Hesars journalist har tydeligvis ikke gjort sit researcharbejde færdigt, da de ord, der blev fundet her, ikke kom frem som alternativer.

13 Synes om

Nå, det ‘solkku’ er et nyt ord for mig, her hos os talte man altid om 'laskiämpäri’![]() .

.

6 Synes om