Problemet er allerede ved at blive nationaløkonomisk; små virksomheder er samlet set store arbejdsgivere. For eksempel har IT-servicebranchen gennemført mindre tilpasningsforhandlinger og tilpasset driften i over 3 år, men omsætningen og arbejdspriserne falder stadig. Det begynder at se ud til, at der er brug for en udrensning, et par konkurser, og at kapaciteten permanent tilpasser sig den faldende efterspørgsel; i hvert fald herhjemme synes der ikke at være lys for enden af tunnelen. Mange små virksomheder har investeret en del i AI, men heller ikke det har formået at trække op, og retningen nedad fortsætter stadig. Erhvervsakademier og universiteter har hele tiden sendt nye fagfolk ud på markedet, direkte ind i arbejdsløshedskøen i mange år allerede.

[quote=“OsinkoGuru, post:8687, topic:52688”]

jeg forstår stadig ikke dem, der er begejstrede for Huhtamäki

[/quote]

Jeg blev ved med at tænke over dette. Jeg tager det dog med her til kaffestuen, da svaret efter min mening ikke passer til virksomhedstrådens emne, og det må gerne begraves under kaffekopbjergene.

På en måde åbnede jeg allerede tidligere op for min Huhtamäki-logik, men jeg uddyber:

- Virksomhedens enkelhed: forretningsmodellen er forståelig, risikoen er forholdsvis lav: vi er ikke kun bundet til Finlands hostende marked, og driften er ægte og bevist international.

- Kommunikation, der respekterer (små)investoren: det er værd at tjekke virksomhedstråden. Det er ikke en ubetydelig faktor for mig. F.eks. var en vis seriel fiasko-projektmager i sin tid et modsat eksempel, og man burde have genkendt den investor-uvenlighed med dens mærkelige forum-udbrud meget tidligere.

- Jeg kører en gammel Toyota Corolla. Huhtamäki har den samme følelse. Man ved, hvad man får, der kommer ingen ubehagelige overraskelser, eller hvis der gør, er de acceptable i pris. I samme åndedrag skal det siges, at der ikke pludselig dukker en Ferrari op under lakken, men når den sælges rimelig billigt på Hesulis (Helsinkis) online bilmarked i forhold til de seneste års prishistorie, kan man ikke lade være med at købe den.

- Signalering: udbyttet er ikke overdimensioneret i forhold til virksomhedens finansieringsbehov. Niveauet ville i princippet også muliggøre andre midler (læs: tilbagekøb af egne aktier). Alligevel fortæller den fulde forpligtelse til et bestemt niveau mig om langsigtethed.

Men ligesom den rationelle Corolla-mand, skal investoren også kunne give slip, hvis situationen giver anledning til det.

Langt det billigste viste sig at være en ret jævnbyrdig trio: spaghetti, palmeoliebaseret smøremargarine og hvedemel. Én megakalorie (Mcal) energi tilgængelig for mennesker koster 0,11 euro i spaghetti, 0,12 € i den billigste margarine og 0,13 € som hvedemel.

Protein er billigst i spaghetti og hvedemel: 3,4–3,6 euro pr. kilo protein. Havregryn, der vandt bronze (5,6 €/kg protein), er dyrere, men samtidig skiller det sig også tydeligt ud fra de lavere placeringer.

@Sijoittaja-alokas Har du allerede optimeret dit pengeforbrug og skiftet din morgenhavregrød ud med morgenspaghetti?

Hvis man får samlet et par flasker, så kan man bage sig en stor bunke spaghettiboller! ![]()

Strøm er dyrt, så bare hen til naboen ‘kan jeg bage dem i din ovn, min egen gik lige i stykker’ ![]()

[quote=“Midnight_Rendezvous, post:6526, topic:59288”]kunne man mon fremskynde hævningen ved at vælge en lidt hurtigere gær? Kiloprisen er også billigere end tørgær.

[/quote]

Stadig er frisk gær billigst. Men hvis det er lønningsdag/man får samlet et par flasker mere, så ja, hurtiggær er billigere/kg end tørgær. Og hvis man kan stjæle sukker et sted fra og går og dykker i boligforeningens bioaffald, så kan man også få hjemmebrændt til weekendens fornøjelser! ![]()

Kan man fremskynde den hævning ved at vælge en lidt hurtigere gær? Kiloprisen er også billigere end tørgær.

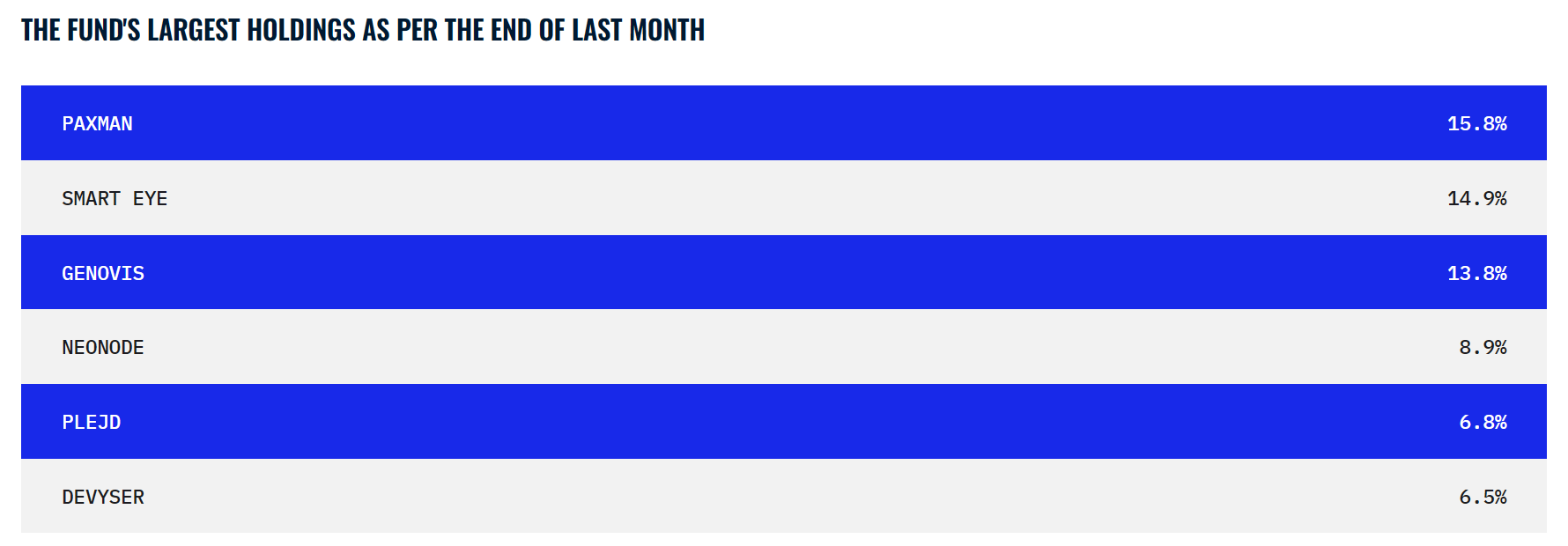

Dette undrede mig. Hvordan hænger Neonodes spring sammen med modelporteføljen? ![]()

Hvor godt har den nævnte investering præsteret? I hvert fald er kursen gået ned ad bakke..

En klassisk value-aktie er efter min mening noget andet.. Afkastet kommer enten fra udbytte eller værdistigning, og så ser kurskurven anderledes ud.

Jeg er ikke 100% sikker, men den var vist i RedEyes portefølje med en relativt stor vægt.

Det var i slutningen af august med stor vægt i Red Eye-fonden Nordic Hidden Champions | Redeye Capital

Den endte aldrig i Top Picks, og den er ikke engang længere under RE’s overvågning.

“Naturligvis holder ingen sig i live hele sit liv ved at spise så ensidigt”

Jamen, holder man ikke sig i live hele sit liv, uanset hvordan man lever det, og hvor længe det varer ![]() . For nogle er det bare lidt længere, for andre kortere

. For nogle er det bare lidt længere, for andre kortere ![]()

Talte om dette år, Piippo er YTD +49%. Selskabet er i en speciel situation, hvor forretningsaktiviteter afvikles. Praktisk talt er al forretningsvirksomhed allerede solgt, og tilbage er lagre og ejendomme (=mon ikke de også bliver solgt), nettokasse og et skalselskab. Så er det bare at regne ud, hvad værdien af den resterende stump er. Aktien er dog meget illikvid.

Den tidligere kursudvikling har ikke rigtig nogen betydning, når der intet er tilbage af det gamle selskab ![]()

Piippo er en klassisk value-aktie, fordi summen af delene afvikles i stor stil.

Klassisk værdiaktie… det er det ikke rigtigt… måske hvis man kiggede på historien, selv fra et over ti års perspektiv.. I hvert fald i mit sind betyder klassisk varigt/traditionelt🙂

I hvert fald i mit sind har en klassisk værdiaktie en historie og et track record.. Måske historie nok til at vise bevis for konjunkturcyklusser og stabil afkast over tid.. Men dette er bare min egen tanke.

Værdiaktier er så en lidt anden sag

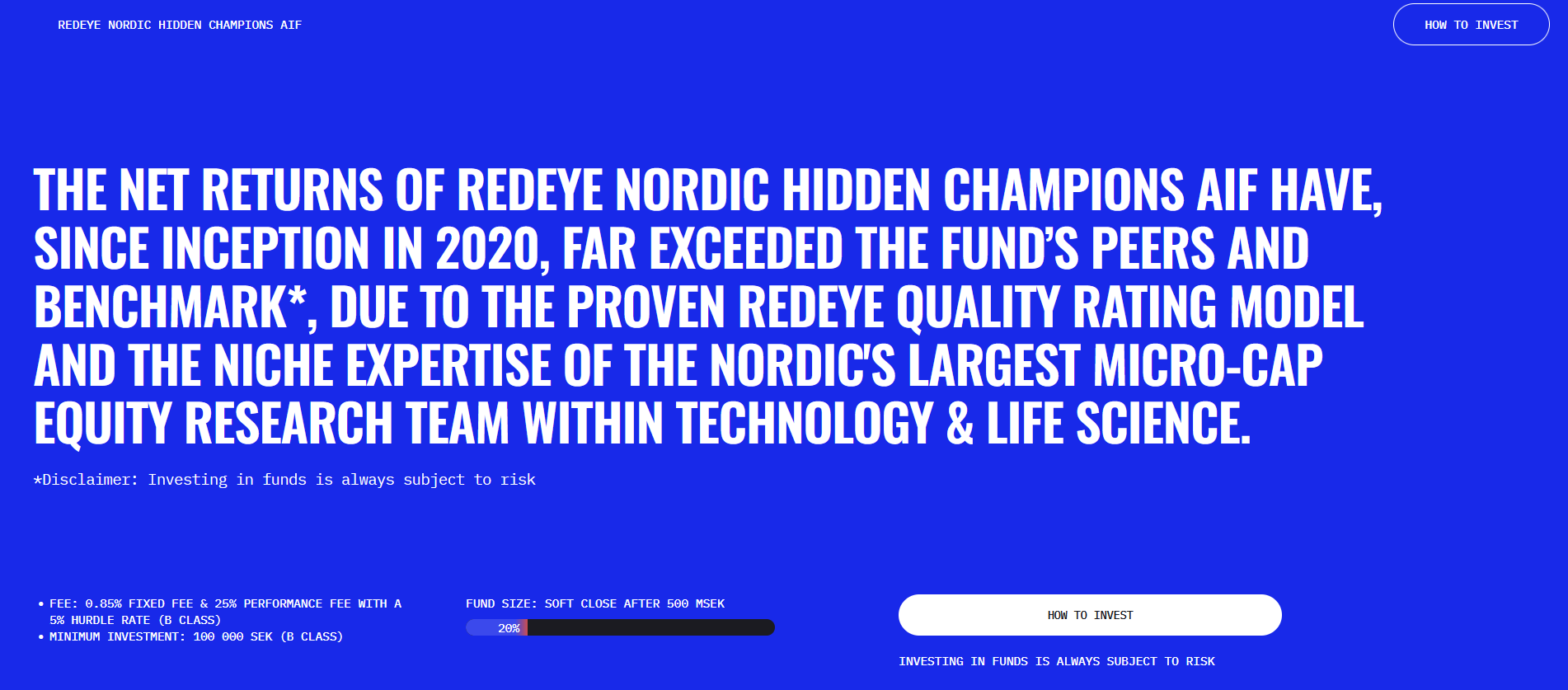

Valget af denne blå nuance til RedEye-fonden er interessant, når virksomhedens navn trods alt er RødtØje.

RedEye fond #1829E9:

Inderes #3F3EFF:

Det er selvfølgelig ikke helt den samme farvenuance, men det er noget udfordrende at opdage med det blotte øje, hvis de ikke er lige ved siden af hinanden.

Du skal ikke opmuntre en galning. ![]()

Men tak, jeg må hellere lave indkøbslisten om… ![]()

Memes må aldrig åbnes. Vittighedskunst mister sin sjovhed, hvis nogen overhovedet syntes, det var sjovt, og det var meningen, det skulle være. Lavet med et smil.

Jeg svarer dog privat til ære for fredagen ![]()

Nå, i morgen er det 4-årsdagen for OMXHPI’s tidligere top (13 453), og i skrivende stund (10 943) er vi stadig godt 18 procent under det. Der er bestemt ingen grund til at fejre det, men snarere en barsk påmindelse om gode tider, der er forbi. Min egen portefølje er nok mere end 18 procent lavere, jeg må tjekke det i weekenden. En god weekend til alle, både de anstændige og de uanstændige.

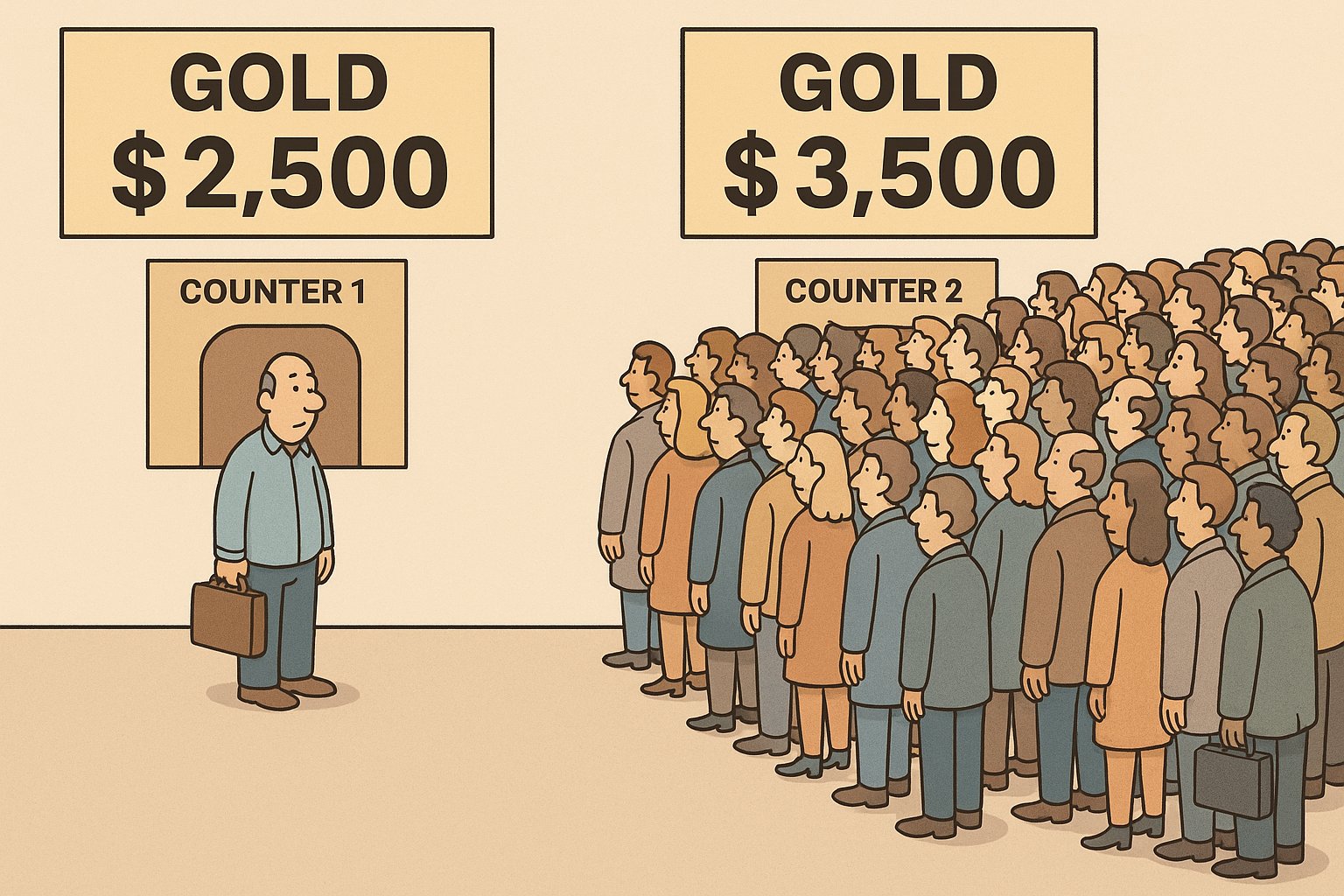

Jeg faldt over sådan en meme på sociale medier. Man kunne selvfølgelig lave noget lignende med Neste 8€ vs 16€ eller lignende. ![]()

Er Nordnets månedlige opsparing hos andre allerede blevet gennemført som normalt? For mig er der ikke sket noget endnu.

Jeg fik lige en besked om, at opgaverne er trådt i kraft.

Fredag!