Nå, ja. Det går jo ikke ud over banken igen. Heldigvis reducerede Nordea de mest risikable markeder og lån generelt. Ikke hvilke som helst sikkerheder accepteres.

2 Synes om

Jeg kan tage fejl, men er der ikke blevet bygget datacentre i Finland netop på grund af billig energi og et datasikkert miljø. Hvis TikTok skræmmer på grund af datasikkerhed, hvad så med hele centre? Kineserne selv er ikke generet af det, men andre aktører er.

Jeg smed selvfølgelig min kommentar helt humoristisk, men der var en del af den bagvedliggende overvejelse med. Hvis gælden i Finlands åbne økonomi er i udenlandsk valuta, og borgernes opsparing er i et tredjelands valuta, stoler man på lang sigt meget på stabiliteten.

Staten har selvfølgelig et voldsmonopol over for sine borgere, men på et tidspunkt skal man begynde at se på gældens struktur, og hvilke midler der på det tidspunkt er til rådighed, rejser spørgsmålstegn. Den gennemsnitlige Punktlige Finne (![]() ) vil næppe acceptere et græsk-lignende rod fra statens side, selvom der i teorien stadig ville være åbent spor i henhold til Japans eksempel, og mere til.

) vil næppe acceptere et græsk-lignende rod fra statens side, selvom der i teorien stadig ville være åbent spor i henhold til Japans eksempel, og mere til.

(EDIT: Hvis gældoptagelsen var gæld optaget til investeringer, ville det være lettere at acceptere. Men disse penge er i høj grad brugt til forbrugsgæld og projekthumppa.)

Hvis/når opsparings-/gældsfordelingen på et tidspunkt** før det 200 %-niveau skrues på, vil jeg gerne høre andres meninger om, hvad mekanismen på dette tidspunkt ville være. Et kapitalbeskatningsparti eller et udrejsebeskatningsparti er næppe det, man ønsker, i hvert fald ikke her. Obligatoriske statsobligationer? ![]()

_ ** På lang sigt er vi alle (heldigvis) døde, men jeg frygter, at jeg når at leve for længe til at se mindst en overskridelse på 150 %.

3 Synes om

Børsdagen slutter om efteråret.

Børsen og investering er åbenbart i strid med Yles ideologi…

12 Synes om

Her er Evlis Valtteris friske kommentarer om et emne, der har været meget omtalt på det seneste. ![]()

https://x.com/ValtteriAhti/status/1958811054378537420

3 Synes om

Finland er jo et godt sted at bygge disse centre, da der her er stabil og ret billig elektricitet, rigeligt med rent vand, et køligt klima, og selvfølgelig kræver EU med sine regler, at en del af datacentrene skal være her.

Når man taler om kapløbet inden for kunstig intelligens/robotik, så er Kina stærkt positioneret her.

Nu har vi da oplevet meget, når et par stykker på forummet allerede har indrømmet at have købt Nokia. Er dette den næste fomo og Nokia på vej op? ![]() Og jeg ejer en solid bunke Nokia, så det var derfor, det fangede min opmærksomhed, når udstødte snart begynder at være stueren.

Og jeg ejer en solid bunke Nokia, så det var derfor, det fangede min opmærksomhed, når udstødte snart begynder at være stueren. ![]()

14 Synes om

Ja, men Japans gæld er stort set overvejende indenlandsk. Letter det ikke alligevel deres stats situation ret meget, når de f.eks. kan tage kontrol over situationen ved at beskatte?

Det skal godt nok være en ret vild fomo, for at kursen på den mammut bevæger sig op. Ikke engang amerikanernes Nokia-meme-bølge efter corona hjalp mere end et øjeblik. Den var lige ved at stige, men ledelsen skød det også ned som ubegrundet, og blev købene måske endda forbudt på en eller anden måde? Sådan husker jeg det. De fundamentale værdier skal være i orden, og de skal også være i rigtig god form, for at dette bevæger sig betydeligt (op).

Det ville dog heller ikke genere mig, hvis vi kæmper os op.

Neste er på vej op. Blev det mon forvekslet med Investors House… ![]()

6 Synes om

Som et nyt navn til podden kunne man kalde den Jylhä Pörssi. Den har lige den rette smag til Hesuli-stemningen.

4 Synes om

Eller er ESG-tømmermændene ved at lette?

Selvom Trump offentligt kritiserer Europa kun for vindenergi, er der sandsynligvis grund til at drage den konklusion, at det handler om at modsætte sig alt, hvad der skader USA’s salg af fossil energi. Hvis vin du drikker, hvis sange synger du.

Heldigvis fungerer markedsøkonomien, og vedvarende energi er takket være teknologisk fremskridt allerede nu forretningsmæssigt rentabelt og i høj grad det mest rentable. Vindkraft er det allerede nu, men sådan ville det ikke være, hvis udviklingen ikke var blevet styret i form af offentlig støtte i de første årtier.

Måske kan Nestes dybe fald forklares inden for denne ramme? Neste har sin egen niche i den grønne omstilling, og først nu, hvor man er ved at komme sig over ESG-tømmermændene, forstår man, at ændringen i driftsmiljøet ikke vil blive forstyrret i lang tid af en enkelt global bølles handlinger. Hr. marked vil helt sikkert overvinde alle verdens Trump’er, og om nødvendigt med offentlig politisk besluttet støtte. Det største globale problem er jo ikke statsoverhovedernes luner, men klimaforandringerne.

5 Synes om

Har nogen nogensinde stødt på en opkøbsmeddelelse, hvor bestyrelsen for det selskab, der skal sælges, anbefaler sine ejere et tilbud, som er 1 % under den tidligere lukkekurs, og 3 % under et konkurrerende og gældende tilbud, som sælgerselskabet ikke engang har accepteret at drøfte med afgiveren?

Det har været en ret stor oplevelse at følge diskussionen om denne saga på Fintwitter, siden Strathcona afgav et tilbud på MEG i maj (kompensation 0,62 aktier + 4,1 CAD kontanter / aktie, på tidspunktet for tilbuddet ca. 22 CAD og i øjeblikket godt 28 CAD). MEG’s ejerkreds, selvom det er en gruppe bestående af private investorer, modarbejdede hele ideen helhjertet, kaldte alt relateret til Strathcona for elendig kvalitet, og vurderede deres egen kvalitetsforretning klart højere end den stadigt stigende tilbudskompensation. Nå, nu tilbydes MEG’s investorer et sådant resultat – mere kontanter end i Strathconas aftale, men det samlede beløb er lavere.

Adam Waterous, Strathconas administrerende direktør, har tilsyneladende udtalt sig om situationen. Nogen tolker måske dette som at kaste håndklædet i ringen, men hvem ved. Budskabet er under alle omstændigheder ret klart.

“Hats off to Cenovus for preying on a weak board which owns almost no shares in the business and clearly adopted an ‘anybody but Strathcona’ view as a result of Strathcona putting the company in play,” Waterous said in a statement. “I am sure Cenovus felt that negotiating with MEG’s board was like taking candy from a baby.”

Det var fra starten krystalklart, at MEG’s ledelse hellere ville forblive uafhængig, hævet deres løn og fortsat status quo. Nu skete der en ændring i planerne, og aktionærernes bedste blev ofret på en ret brutal måde for at redde deres eget ansigt. En eller anden aftale skulle opnås, så investorerne ikke ville spørge ind til den fuldstændige uvillighed til at forhandle vilkår med Strathcona. Jeg ville derimod spørge i rollen som hovedejer, hvordan i alverden ledelsen i det selskab, jeg ejer, ikke maksimerer værdien af mine aktier efter bedste evne. Men måske er jeg bare en anderledes tænker.

(præcisering til det foregående: hvis du nogensinde er i en situation, hvor du sætter spørgsmålstegn ved ledelsens evne i det selskab, du ejer, til at maksimere aktionærværdien, er det ikke værd at spørge om noget. Det er lettere at sælge.)

Da jeg læste meddelelsen, faldt det mig ind et glimrende modeksempel fra vores hjemlige Finland. Paasikivi-familien og Oras Invest har i den nære fortid vist to gange, hvordan man i en budkrig presser alt ud af gode aktiver, hvad der fornuftigt kan opnås. Både Tikkurilas og Uponors ejere fik en anstændig kompensation, og det skyldes udover selskabernes ledelse utvivlsomt også virksomhedernes ejerkredse, som under ledelse af deres hovedejere forstår at kræve de rigtige ting. I MEG’s tilfælde er både ledelsen og ejerne indtil videre kommet på fjerdepladsen i sammenligning med Strathconas og Cenovus’ tilbud.

Det vil vise sig, om nogen af sagaens parter tryller et nyt tilbud frem. Men uanset hvad der sker, så er MEG’s uafhængige rejse ved at nå sin afslutning – en lunken, men dog en afslutning.

14 Synes om

Jeg kommer til at tænke på Elisas Anvia-handler.

Elisa tilbød 107 millioner, Finda 120 millioner, Anvia anbefalede at acceptere Elisas tilbud, som derefter blev realiseret.

3 Synes om

Kaldes det en LANDERISIKO, når man investerer i et risikabelt, politisk ustabilt land, selvom det ikke er en egentlig bananrepublik, hvis lovgivning ikke garanterer investoren det samme som den finske aktieselskabslovs kapitel 1, paragraf 5?

Har du sat dig ind i det pågældende lands lovgivning, dens implementering samt det pågældende selskabs vedtægter?

Hvis ikke, kan du nok gætte, hvorfor “selskabets formål ikke er at skabe overskud til aktionærerne”, og hvad “medmindre andet er bestemt i vedtægterne” betyder. Citater fra Aktieselskabsloven 1, 5.

Illusionen om fair play bliver dyr for finnerne, når tingene ikke fungerer på samme måde andre steder, som vi gerne ville have det. Helt uretfærdigt.

2 Synes om

Hvad er det bedste i livet - Sommer. Hvad er det næstbedste i livet - At snedkerere i sin egen have uden tidsplaner. Når man kombinerer disse, får man næsten erektion. Næsten, jeg er jo 49 år.

“Må dette fyrtårns lys lede min elskede til hjemhavnen fra verdens storme.”

Kunne vores have og vores eget hjem være den berømte “sikre havn”, det er værd at investere i?

Det var sjovt at snedkerere. En dekoration, og frem for alt et lys til den mørkere efterår og vinter, som jeg hader af hele mit hjerte. I min journal står der: Vinterdepression F32-F33

78 Synes om

AI-“boblen” er tilsyneladende igen brast for fjerde gang.

Hvordan lykkes det dem hver gang at ramme så plet?

Jeg undrer mig i øvrigt over den boblefobi, der hersker blandt investorer. At deltage i bobler er jo det bedste en investor kan gøre, som min nære personlige ven George Soros har udtalt.

Tja, hvis man har surmuleret år efter år over LassilaTietoFondioer og lignende værdifælder, så opstår der selvfølgelig en fristelse til at ønske et ‘sidste omgang’-signal til andres fester.

Straks efter er det bedst at reflektere lidt over sig selv. Hver gang markedet er i en tilstand, hvor det føles sjovt at drille værdi-boomere, skal man hurtigt slå sig selv til at være opmærksom og tjekke tætningen af porteføljens luger. Så man ikke ved et uheld falder for fristelsen til at købe nogle af de allerede 500% steget disruptions-raketter.

32 Synes om

Og så er det snart tid igen! ![]()

24 Synes om

Følg med i, hvor Markus Melkko tager hen næste gang. Så vidt jeg forstår, har han været med til at styre begge handler.

4 Synes om

Helt normalt, at hovedejerne trækker hjemad, og småinvestorerne ender på garverens tørrestativ. Også i Finland.

I Purmo blev et købstilbud med en klart højere pris afvist direkte, så familien, der engang tjente sine penge på von Rettigs salg af kræftcigaretter, kunne få deres dårligere tilbud igennem og indløse firmaet fra børsen billigere, end dets reelle værdi var.

https://www.inderes.fi/analyst-comments/purmon-ostotarjoussaagassa-kaanne

I Wetter rodede hovedejeren rundt og måtte give et overpris obligatorisk købstilbud på selskabet til 0,82 €, hvilket selskabets venlige bestyrelse med et tusind-lappeseddel-udtryk anbefalede at afvise:

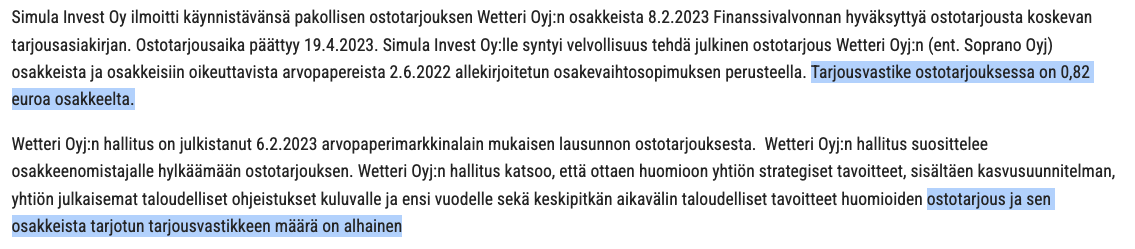

Alle kan så stille og roligt tænke over, om bestyrelsen i denne anbefaling tænkte på ALLE aktionærers interesse:

Hvis incitamenterne er ensrettede, handler storaktionærerne og bestyrelsen i alle investorers interesse. Hvis interesserne afviger, som det ofte sker i virkelige begivenheder, så sker der sådanne beslutninger, som du beskriver, og som er svære at begrunde over for en udenforstående.

37 Synes om