Nu ser det här ut som ordentliga tag.

42 gillningar

Nu börjar det se bra ut. Sedan gäller det bara att se till att den här nyrekryteringen får allt stöd som behövs från företagsledningen, utan det kan det vara svårt att leverera resultat. Samtidigt måste ledningen kunna ta emot den feedback som kommer från marknaden.

14 gillningar

Vilken typ av ”publika evenemang” är era bokslutspresentationer? Jag funderar på hur pass seriös man som investerare behöver vara om man planerar att dyka upp.

7 gillningar

Dessa har varit ganska avslappnade, vi strävar åtminstone efter att hålla dem så lite allvarliga som möjligt! Vanligtvis har det dykt upp 5–10 personer, främst privatinvesterare och mer aktiva ägare. Själv har jag i alla fall gillat att man hinner utbyta tankar och nyheter även ansikte mot ansikte. Det bjuds på realutdelning ![]()

30 gillningar

Hur stort hot (eller möjlighet) är AI för Inderes?

Analysverksamheten

AI effektiviserar analytikernas arbete, men behövs det fortfarande en mänsklig analytiker bakom beräkningarna och för att ställa smarta frågor till ledningen? Investerare kan lättare själva analysera siffror och skapa egna prognoser med hjälp av AI, men bolagen vill väl fortfarande ha offentlig bevakning?

Eventverksamheten

Denna torde vara bäst skyddad mot AI?

Mjukvaruverksamheten

Som man ser lite nu hos mjukvarubolag (kursnedgångar), så sjunker värdet på redan utvecklad mjukvara eftersom det i framtiden blir mycket enklare och billigare att utveckla mjukvara, vilket innebär att man troligen inte heller kan ta lika mycket betalt för mjukvara som tidigare?

Detta som en snabb genomgång för att öppna diskussionen. Vilka tankar har andra om ämnet?

17 gillningar

Avslutar året med accelererande tillväxt - SEB

Från SEB riktkurs 19-21 i analysen inför rapporten (pre-earnings).

19 gillningar

Eva Syrjänen förlorade förtroendet för bolagsledningen och tröttnade på Verners kvart (Vernerin vartti), och stod för de största försäljningarna i januari.

![]()

I övrigt mindre rörelser bland ex-analytikerna, där Korkiakoski fortsätter att minska och Kajaani ökar Twin Engines ägarandel.

Varje gång jag för övrigt besöker den här sidan för ”Största aktieägare”, funderar jag på om Thomas Westerholms bild skulle passa bättre i det här sammanhanget än Vepus.

15 gillningar

Jag vet inte om det har framkommit på annat håll, men i Verners intervju noterade jag att Inderes har ca ~ 10K premiumanvändare.

19 gillningar

Omsättningsprognosen för i år är 20 miljoner i SEB:s analys. Om den där siffran på 10k premium-användare stämmer, blir omsättningen med en debitering på 200 €/person/år ca 2 miljoner per år, vilket motsvarar ca 10 % av den årliga omsättningen. En ganska viktig intäktsström alltså..

9 gillningar

Undrar om Nordnets private banking-kunder ingår i dessa 10k? Det är väl frågan om de genererar samma intäktsström som de som betalar direkt.

9 gillningar

Undrar hur stor del av de där premium-användarna som är betalande kunder och hur stor del som är användare som får premium gratis?

Jag har själv också Inderes Premium gratis, då det ingår i Nordnets Private Banking-förmåner. Jag skulle inte själv betala 200 €/år (eller ens Aktiespararnas rabatterade pris) för tjänsten.

8 gillningar

Hur många betalar egentligen det där årspriset? Jag misstänker att en stor del består av till exempel Nordnets Private-kunder som inte betalar för Inderes, eller av dem som får rabatt via Finlands Aktiesparare (150 e/år).

Om jag inte minns fel har Inderes egna anställda någon gång nämnt att Premium inte är någon betydande affärsverksamhet för dem. Det var förstås på den tiden när Inderes främst fokuserade på analys och affärsmodellen byggde på betalande börsbolag.

7 gillningar

Inderes Oyj:s bokslutskommuniké 2025: Tillväxten under sista kvartalet tog fart och lönsamheten förbättrades

Nyckeltal januari–december 2025

- Omsättningen ökade med 3,9 % och uppgick till 19,1 (18,4) miljoner euro

- Den återkommande omsättningen ökade med 4,3 % och uppgick till 11,6 miljoner euro, projektomsättningen ökade med 3,2 % och uppgick till 7,5 miljoner euro

- Den internationella omsättningen uppgick till 4,4 (4,2) miljoner euro, och dess andel av den totala omsättningen var 23,2 % (22,9 %)

- EBITA-rörelseresultatet uppgick till 1,6 (2,1) miljoner euro och EBITA-% var 8,4 % (11,6 %)

- Det justerade EBITA-rörelseresultatet uppgick till 2,2 (2,1) miljoner euro och den justerade EBITA-marginalen var 11,4 % (11,6 %)

- Inderes levererade tjänster till 426 (427) börsnoterade bolag under det senaste året

- Inderes-plattformens räckvidd under de senaste 12 månaderna var 21,2 (19,1) miljoner sidbesök och antalet aktiva medlemmar var 66 (66) tusen vid periodens slut

- Bolaget planerar att öka den årliga vinstutdelningen till cirka 1,7 (1,6) miljoner euro, fördelat på ett program för återköp av egna aktier om 0,9 (0,1) miljoner euro samt den utdelning per aktie om 0,45 (0,87) euro som styrelsen föreslår bolagsstämman, att betalas ut i två poster

Nyckeltal oktober–december 2025

- Omsättningen ökade med 11,6 % och uppgick till 4,7 (4,2) miljoner euro

- Den återkommande omsättningen ökade med 3,5 % och uppgick till 2,9 (2,8) miljoner euro, projektomsättningen ökade med 27,8 % och uppgick till 1,8 (1,4) miljoner euro

- Den internationella omsättningen uppgick till 1,3 (1,0) miljoner euro, och dess andel av den totala omsättningen var 26,7 % (24,8 %)

- EBITA-rörelseresultatet uppgick till 0,3 (0,0) miljoner euro och EBITA-marginalen var 5,9 % (0,9 %), inga justeringsposter av engångskaraktär påverkade kvartalet

31 gillningar

Vid en första anblick bra siffror, men framför allt blev jag glad över det goda vinstutdelningsförslaget där man prioriterar återköp av egna aktier!

Härligt! För en gångs skull försöker man inte bara behaga utdelningsjägare, utan man gör det som är mest förnuftigt.

51 gillningar

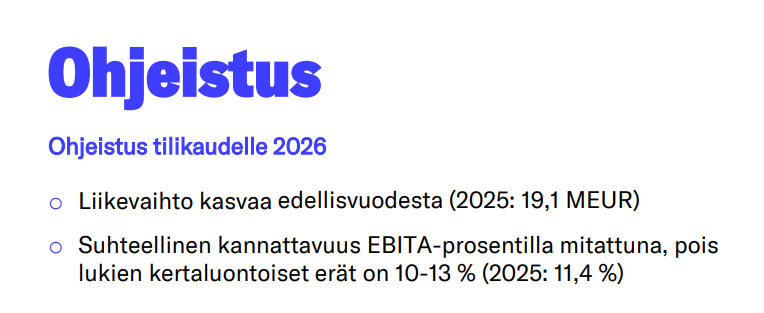

Lönsamhetsprognosen är ju en aning blek jämfört med t.ex. SEB:s förväntningar (12,9 %).

Och här är orsaken:

Helsingfors lär väl bjuda på en pulkabacke när man gör allt det som Helsingfors inte gillar, det vill säga sänker utdelningen och satsar på tillväxt ![]() (jag tror egentligen inte det)

(jag tror egentligen inte det)

27 gillningar

Själv hade jag hellre föredragit utdelning i det här fallet. När det gäller det här pappret har utförsbackarna bjudits på av huset självt, så jag vill inte nödvändigtvis att man försöker fånga en fallande kniv med hela kassan.

Nå, om man är ett analyshus som ger investeringsrekommendationer, då borde själva huset också ha självförtroendet att köpa egna aktier när man anser att det är förmånligt.

Du kan också alltid sälja så pass mycket Inderes-aktier att du får lika mycket kontanter som du hade väntat dig i utdelning. Och då du antagligen fortfarande ligger på minus, blir ju dessa skattefria tillsammans med skatteavdrag!

39 gillningar

Positivt att köpen inleds snabbt ![]()

22 gillningar

“Börsnoterade bolag får återköpa sina egna aktier i enlighet med safe harbour-reglerna i EU:s marknadsmissbruksförordning (MAR), i regel med högst 25 procent av aktiens genomsnittliga dagliga omsättning.”

Bolagets dagsomsättning är cirka 1000–2000 aktier? Jag förstår inte riktigt varför man i dessa småbolag, som har typ under 2 miljoner aktier och låg omsättning i övrigt, vill minska aktiestocken och likviditeten. Antalet ägare har dessutom pekat nedåt i till exempel Nordnets tjänst.

Naturligtvis om detta är en omskrivning för att någon större ägare vill sälja nu när det finns ”köpare”.

11 gillningar

Jag skulle hellre ta utdelningarna till aktiesparkontot så att man slipper betala courtage och spread.