När det gäller Nokian Panimo är Evli i sig ett naturligt val som både IPO- och analyspartner, eftersom bolagets huvudägare är Evlis grundare och var styrelseordförande fram till nyligen. En analyskundrelation med Inderes skulle kunna vara mer sannolik om tillväxtinvesteringarna verkligen leder till tillväxt.

Min egen övertygelse är att från dessa börsnoterade bolag så småningom kommer att flöda analyskunder till Inderes också. Låt oss hoppas att fönstren till börsen förblir bättre öppna i framtiden och att försäljningscyklerna är kortare än för Bittium före Rysslands anfallskrig.

Inderes omsättning ökade med 15 % i november och uppgick till 1,8 (1,6) miljoner euro. Tillväxten fortsatte den starka utvecklingen från oktober, och den sammanlagda omsättningen för oktober–november är 3,6 (3,2) miljoner euro, vilket motsvarar en tillväxt på cirka 12–13 % jämfört med referensperioden. Den starka utvecklingen under två på varandra följande månader är en tydlig uppmuntran efter den exceptionellt svaga projektomsättningen under det tredje kvartalet.

Efter vinstvarningen har vi fått två bra månadssiffror och IPO-fönstret har också kommit igång. Dessutom har det rått ett positivt sentiment på börserna, vilket innebär att drivkrafterna för Inderes-aktien borde vara ganska positiva. Trots detta har kursen fortsatt att sjunka, och den enda tydliga negativa drivkraften för mig är möjliga skatteförsäljningar i slutet av året.

Därför frågar jag er andra, om jag missar någon negativ utveckling? Har någon i Sverige märkt någon trögare utveckling? Är vissa investerare rädda att AI kommer att ta marknaden från Inderes? Har Inderes mött hårdare konkurrens inom vissa segment än tidigare, och tror man inte längre på framtida lönsamhet på samma sätt? Något annat?

I samma sammanhang är det nog klokt att konstatera att inte heller ledningen har visat intresse för Inderes-aktien, vars värderingsmultiplar har återhämtat sig.

Öppna era hjärtan och berätta vad som hotar oss ägare. Tack på förhand!

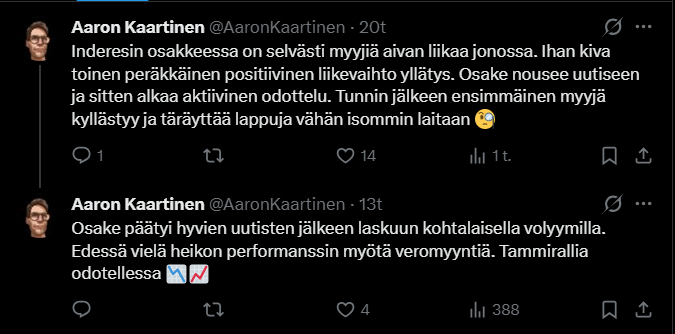

Aaron Kaartinen funderade över Inderes-aktien så här igår på X:

Vad gäller detta skulle jag tro att ledningen redan har ett så stort ägande i företaget att det inte skulle vara bra (inte ens för handeln) att de skulle öka det.

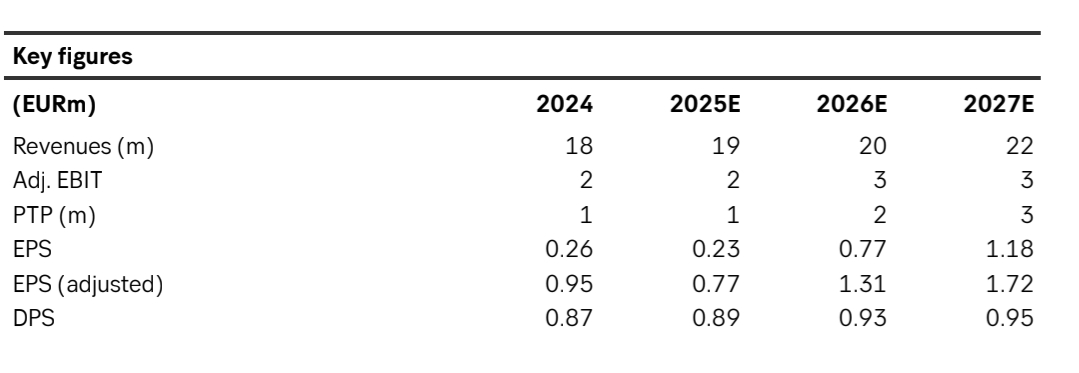

Visst är det så att de 26 siffrorna har ganska höga tillväxtsiffror inbakade om man jämför med 2024 års justerade EPS. Kommer tillväxten att materialiseras och från vilka komponenter är väl frågan?

I Inderes-aktien är omsättningen dålig. De enda sätten att sälja en stor mängd aktier är att hitta en köpare eller goda nyheter. Den här gången var de goda nyheterna den andra raka bra månaden. Att realisera förluster kan vara en helt god anledning att sälja. Aktien ser inte särskilt förmånlig ut, om man inte tror på en förbättring av utvecklingen. Själv tror jag i viss mån på det, och å andra sidan att ledningen hittar en ny tillväxtväg, om de nuvarande inte riktigt tar fart som förväntat. Därför dubblade jag mina innehav inför en ganska stor försäljning. Samma gäller för köpare som för försäljning. Då måste man handla när det finns en motpart. Idag hade kanske inte 6 tusen aktier gått att sälja.

Här är en ny analys från Sebu om Inderes. Inderes levererade en solid månatlig försäljning i november med en försäljningsökning på 15% år/år. Den starka tillväxten beror på förbättrad CMD-aktivitet. Försäljningen överträffade vår uppskattning med 0,2 miljoner euro, vilket även var fallet i oktober. Följaktligen, efter två månaders rapportering under Q4, ligger försäljningstakten cirka 0,4 miljoner euro över vår nuvarande prognos. Vår positiva tolkning stöds också av det faktum att Inderes har lyckats vinna CMD:er även i Sverige.

Här är den Inderes Q4-prognos som vi utlovade under det här året. Vi vill även lyfta fram en förändring i vårt teams sammansättning. Vilho Saarela lämnar bevakningsteamet i samband med att han går vidare till nya uppdrag. Den nya rollen kräver fullständigt oberoende av Inderes, vilket gör det omöjligt att fortsätta i studentbevakningsteamet. Sami Tuuri fortsätter till slutet av bevakningsperioden och kommenterar Inderes bokslutskommuniké för 2025 i februari.

Studentbevakningsteamet vill tacka för det gångna året och önskar ett gott och framgångsrikt år 2026!

Inderes skulle nu ha ett gyllene tillfälle att starta en ”Small & mid-cap Nordics”-fond

Man skulle inte behöva betala höga värderingar när priserna är i botten. Själv har jag väntat lite varje år på att en fond plötsligt ska dyka upp. Det vore skönt kapitallätt vid sidan av den övriga verksamheten.

Kundbasen finns ju redan där.

Eller har det här ämnet redan behandlats här? Hittade inget när jag sökte.

Fantastiskt att vara tillbaka! Att förverkliga en långvarig dröm var en fantastisk upplevelse och samtidigt hann jag under den två månader långa pausen klarna mina tankar, promenera, ha tråkigt och även börja sakna intellektuella utmaningar och kollegor. Precis som målet var. Och det är givande att se att organisationen återigen har utvecklats och gått framåt. Jag kunde lita fullt ut på mina kollegor, vilket kändes bra. Nästan de enda arbetsrelaterade sakerna som behövde skötas var kopplade till uppdraget i valberedningen, vilket innebar att @_TeemuHinkula dök upp på skärmen några gånger

Kul att se nya namn på listan över de största ägarna, tack för förtroendet.

Inom IR är nästa punkt i kalendern bokslutskommunikén den 10 februari, hoppas vi ses då!

80 miljoner är helt korrekt, det var alltså vårt marknadsvärde direkt efter klockringningen när kursen dubblades från teckningskursen. Det fanns ingen logik i det, och det var inte ett hälsosamt sätt att inleda karriären som vd för ett börsnoterat bolag när förväntningarna var skyhöga. Hypen var enorm, verksamheten hade rejäl medvind och i suget från det misslyckades vi med förväntanshanteringen så här i efterhand sett. Även om vår börsnotering (IPO) har hyllats brett som en dundersuccé, och det var den rent transaktionsmässigt, så finns det många lärdomar för livet på börsen (dessa har jag som tur är fått dela med framtida börskandidater vid flera seminarier och evenemang – äkta historier med lite skav tilltalar )

Japp. Vid den tiden tänkte jag att det var en toppengrej. Senare har livet lärt mig att en viss omsättning är helt naturlig och till och med bra för både bolaget och individen, särskilt om bolaget genomgår en stor förnyelse. Det är inte realistiskt att förvänta sig att alla människors mål och karriärdrömmar utvecklas i exakt samma riktning som bolaget över tid.

Härligt att vi äntligen kunde gå ut offentligt med detta! Videosyncs ”europeiska partner” avslöjades samtidigt, vilket innebär att det här samarbetet har byggts upp i väl över ett år. Även om detta var första gången det kommunicerades utåt, rör det sig alltså om en utvidgning av partnerskapet till andra produktområden. ECS har topprodukter särskilt inom compliance (lösningar relaterade till MAR-regleringen), och i mindre bolag har dessa ofta samma köpare som Inderes IR-produkter, så erbjudandena kompletterar varandra väl.