Jag har skapat en egen tråd om Mendus, men jag är inte så bra på engelska och kan inte branschen alls, så det finns säkert felöversättningar och missförstånd. Jag tittade på information på Inderes webbplats och särskilt i den omfattande rapporten. Naturligtvis googlade jag information och tittade på saker på bland annat företagets webbplats.

Mendus utvecklar cancerimmunoterapier med fokus på att förhindra återfall av tumörer, vilket är den vanligaste orsaken till dödsfall i cancer i hela världen. Målen är akut myeloisk leukemi, äggstockscancer och mjukdelssarkom. Företagets tidigare namn var Immunicum och det bytte namn till Mendus efter en fusion med det holländska privata företaget DCprime år 2021. Idag ligger Mendus huvudkontor i Stockholm, och den egentliga operativa verksamheten finns i Leiden, det vill säga Nederländerna.

Kärnkompetens och strategiskt fokus

Mendus kärnkompetens ligger inom dendritcellsbiologi, som används vid utformningen av aktiva immunoterapier baserade på levande celler. Produkterna är utformade för att bygga upp en långvarig immunrespons mot cancer. Bolaget har ett strategiskt fokus på underhållsbehandlingar av cancer, med målet att förlänga den sjukdomsfria överlevnaden och den totala överlevnaden i cancertyper där risken för återfall är hög.

Produktutveckling och kliniska prövningar

Mendus ledande produkt, vididencel, är härledd från företagets egen cellinje, vilket gör produkten lättillgänglig och mycket skalbar. Vididencel har främst utvecklats som underhållsbehandling för akut myeloisk leukemi. Hittills publicerad data visar att vididencel har en gynnsam säkerhetsprofil, och dessutom har lovande tecken på effekt setts i en fas II-studie.

Bolaget har samarbetat med Australasian Leukaemia and Lymphoma Group för att utöka den kliniska utvecklingen av vididencel. Denna AMLM22-CADENCE-studie är en kontrollerad kombinationsstudie med oral azacitidin, vilket för närvarande är den enda godkända underhållsbehandlingen för AML.

Dessutom undersöker Mendus vididencel i solida tumörer i den pågående ALISON-fas I-studien i äggstockscancer. De hittills erhållna resultaten stöder produktens godartade säkerhetsprofil och visar induktion av immunrespons hos patienter med äggstockscancer.

Nå… vad ska man fundera på som investerare:

Det finns potential i Mendus produkter om den kliniska utvecklingen och det efterföljande marknadstillträdet lyckas. Visst finns det väl alltid potential i allt när man tänker efter. ![]()

Möjliga intäkter kan realiseras genom gynnsamma partnerskap eller företagsuppköp. Å andra sidan är riskprofilen hög, särskilt på grund av forsknings- och utvecklingsrisker, så en investerare kan förlora sina pengar.

Företaget genererar för närvarande inga egentliga intäkter, men dess ekonomiska potential är betydande om vididencel och andra produkter når marknadsmässig framgång. Mendus uppskattar sin målmarknad till cirka 9,5 miljarder US-dollar, och marknaden förväntas växa med över 8 % per år fram till slutet av decenniet.

Mendus är en intressant aktör inom biotekniksektorn, särskilt inom immunonkologi. Bolagets fokus på underhållsbehandlingar och dess starka vetenskapliga bakgrund ger en solid grund för framtida tillväxt och framgång. Mendus “erbjuder” också betydande risker, jag upprepar detta igen, eftersom det handlar om ett så riskfyllt bolag.

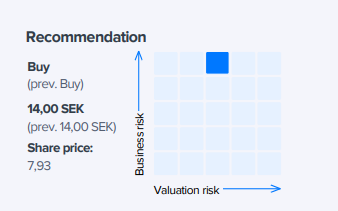

Här är en relativt färsk omfattande rapport från april av Antti Siltanen. ![]() Som vanligt finns det inga betalväggar i den här omfattande rapporten, utan den är läsbar för alla.

Som vanligt finns det inga betalväggar i den här omfattande rapporten, utan den är läsbar för alla. ![]()

Mendus är ett bioteknikföretag i klinisk fas som utvecklar cellulära immunoterapier mot cancer. Bolaget syftar till att förbättra sjukdomsfri och total överlevnad i cancerformer med hög återfallsfrekvens. Dess ledande produkt, vididencel, utvecklas som underhållsbehandling för akut myeloisk leukemi (AML) och ska snart gå in i en klinisk fas II-studie. Som ett företag utan intäkter är Mendus riskprofil hög, då ogynnsamma forskningsresultat kan leda till en permanent kapitalförlust. Dessa risker uppvägs av en betydande potential vid en framgångsrik kommersialisering. Vår DCF-modell tyder på uppsida för aktien medan den relativa värderingen är i linje med nordiska konkurrenter. Aktiens uppsida kan realiseras via ett partnerskapsavtal eller genom att Mendus blir ett uppköpsmål.

Sedan lite prat mellan Sara och Antti om bolaget från tre månader sedan. Prenumerera på Inderes Nordic-kanalen, så kommer Inderes att tacka mig. ![]()

@Isa_Hudd:s utfrågning av VD:n hittas här:

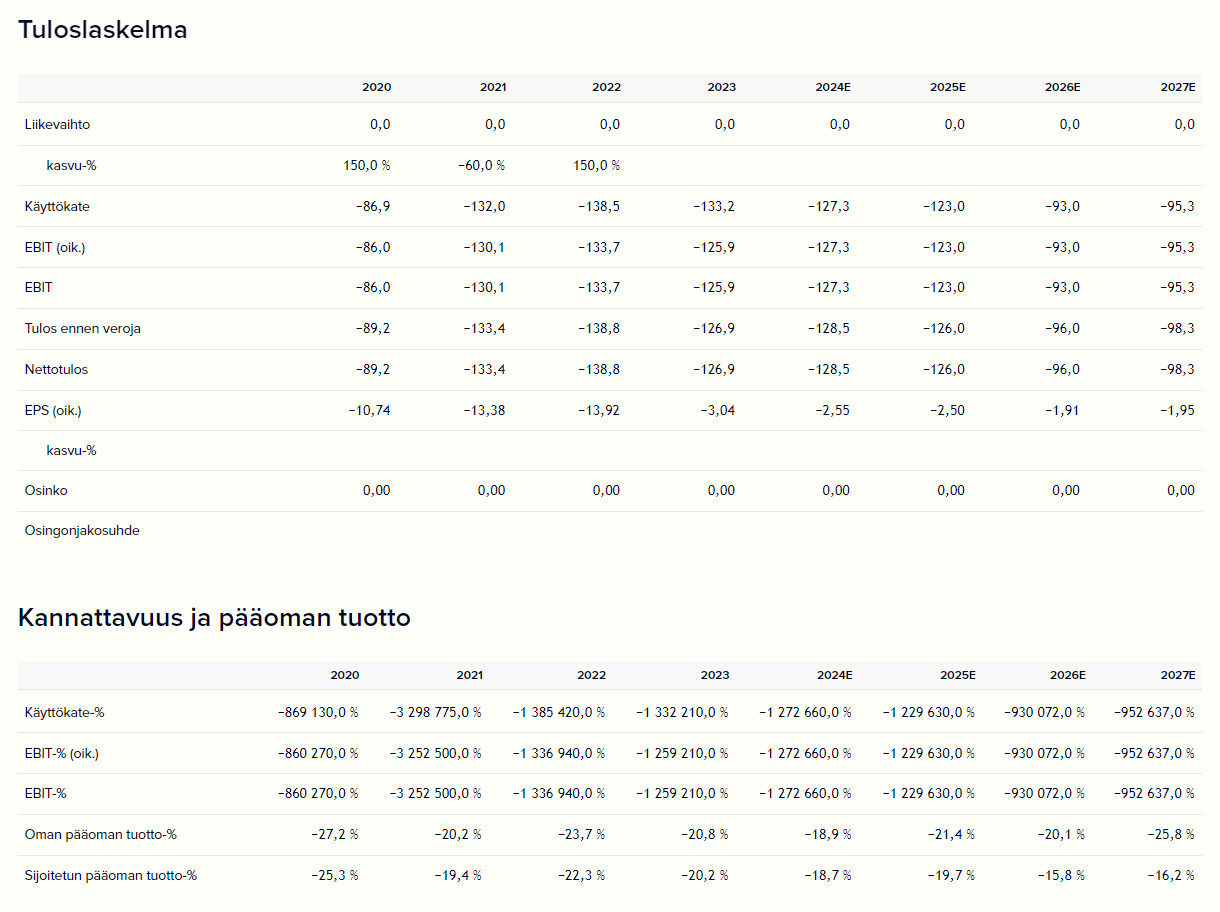

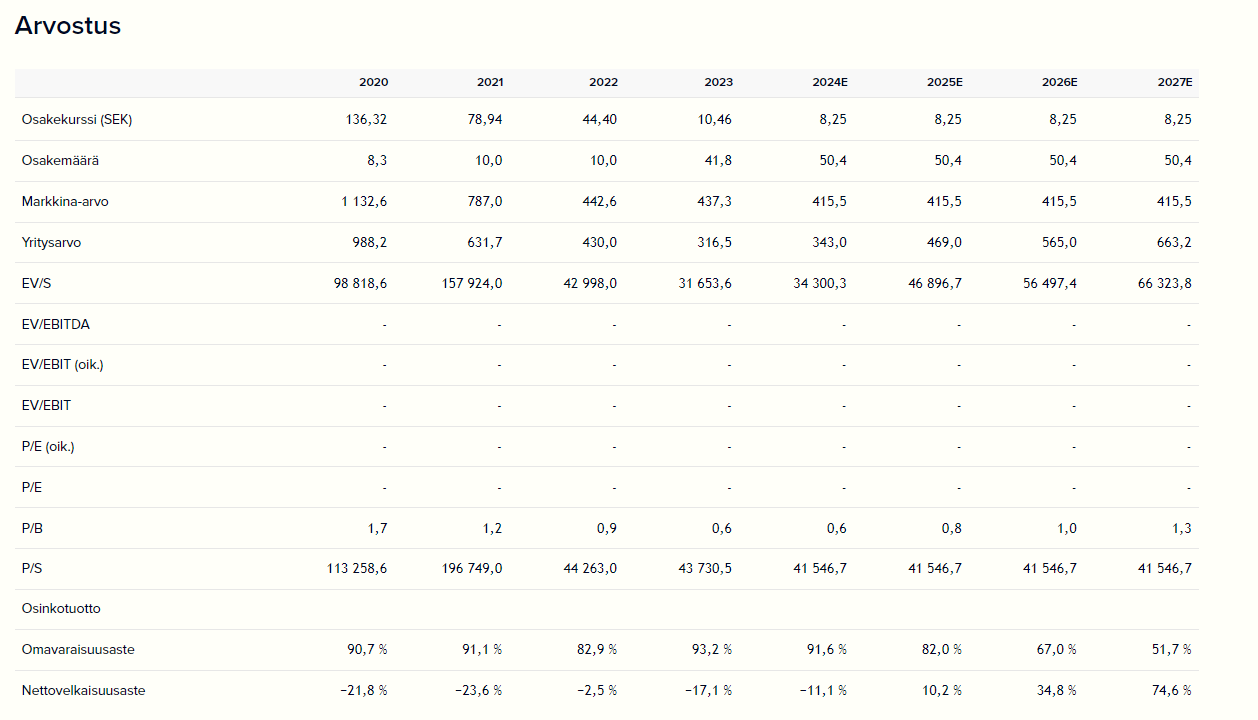

Hämtat från Inderes webbplats: