Ord fra den administrerende direktør

“2022 var et succesfuldt år for AroCell! I løbet af året har vi oplevet stærk salgsvækst i vores hurtigtest med TUBEX i spidsen. Vores omsætning er steget med over 60 % på årsbasis, en velkommen stigning, som dog stiller store krav til organisationen. Denne udvikling er et direkte resultat af den hårde og bevidste indsats, vi har ydet i AroCell, helt i overensstemmelse med den strategiske plan, vi fremlagde for godt et år siden.”

Stærk vækst i omsætningen, og underskuddet bliver stadigt mindre. Spændende at se, om cashflowet bliver positivt, før der bliver brug for en ny emission.

Ændring i kassen:

Dec 22: Likvide beholdninger 61 765

Sep 22: Kasse og bank 67 825

Svindet ind, men ikke for meget efter min mening. Standard snak, men 2023:

“Mens vi forventer en fortsat positiv salgsudvikling, arbejder vi med fokus på omkostningskontrol med det mål at blive pengestrømspositive i den løbende drift.”

Denne kommentar interesserer mig mest. Forsøger de stadig at få den der TK Elisa igennem FDA? Det skrives der i hvert fald:

“Gennemføre et klinisk onkologisk udviklingsprogram med det mål at opnå markedsgodkendelse i USA og Europa for UBC® Rapid 2.0 og TK 210 ELISA.”

FDA-godkendelse søges, men de lægger ikke alle kræfter i det. Sådan forstod jeg det i hvert fald, hvilket betyder, at de søger mere omkostningseffektivt.

Kassebeholdningen er faldet med -2,6 mio. siden sidste kvartalsregnskab, og i dette tempo vil det tage 6 år, før bunden nås. Så ingen grund til bekymring.

Omsætningen fortsætter med at vokse, og jeg synes, det var vigtigt, at væksten fortsætter.

Resultatet er i minus, men underskuddet er ikke vokset, selvom omsætningen er tredoblet i løbet af året.

Ellers efterlader rapporten mig med det indtryk, at den er lavet i hast. Og der står også i rapporten, i hvert fald hvis man læser mellem linjerne, at alle ressourcer er i brug for at kunne imødekomme den efterspørgsel, der skyldes satsninger på salg og marketing.

Redeye konstaterer, at kvartalet viser fortsat salgsvækst for AroCell med god omkostningsstyring. Vi hæver vores salgsestimat for 2023e en smule og sænker vores WACC-værdi efter en gennemgang af Redeye Quality Rating, hvilket fører til en opjustering af intervallet for dagsværdi.

Hej igen! Jeg skriver primært på det genåbnede Avanza Forum, men der blev efter min mening offentliggjort et meget interessant studie med TK210 ELISA online sent fredag aften. Jeg er ikke sikker på, om studiet er et officielt “AroCell-studie”, men både Kiran Kumar Jagarlamudi og Staffan Eriksson er blandt forfatterne.

Emnet er æggestokkræft (ovariecancer), og resultaterne med AroCell TK210 ELISA er, så vidt jeg forstår, meget gode og interessante. Der er også en, efter min mening, meget interessant diskussion, der sammenligner aspekter af TK-aktivitet og TK-protein (TK210). Jeg tror, at studiet meget vel kan få betydning for den videre vej for AroCells STK1p og kan være værd at kigge nærmere på.

En ny undersøgelse, udgivet i det fagfællebedømte tidsskrift “Cancers”, viser, at brug af AroCell TK 210 ELISA sammen med de traditionelle biomarkører CA 125 og HE4 kan forbedre følsomheden betydeligt og overgå ROMA-indekset i de tidlige stadier af æggestokkræft.

Formålet med denne undersøgelse var at undersøge den diagnostiske værdi af AroCell TK 210 ELISA sammen med CA 125 og HE4 til påvisning af tidlige stadier af æggestokkræft. Den er udgivet i tidsskriftet “Cancers” med titlen “Dobbelt biomarkør TK1-protein og CA125- eller HE4-baseret algoritme er et bedre diagnostisk værktøj end ROMA-indekset til tidlig påvisning af æggestokkræft”.

I samarbejde med University Medical Centre Ljubljana i Slovenien blev der indsamlet serumprøver fra 134 patienter, både med godartede og ondartede tilstande, og AroCell TK 210 ELISA blev anvendt til at bestemme TK1-proteinniveauer samt CA 125-, HE4- og ROMA-indekset. Resultaterne afslører, at den dobbelte biomarkørkombination TK 210 + CA 125 eller TK 210 + HE4 har en højere følsomhed til påvisning af tidlige stadier af æggestokkræft og overgår ROMA-indekset betydeligt.

Disse resultater tyder på, at brugen af TK1-proteinbestemmelser sammen med CA 125 eller HE4 kan vise sig at være et værdifuldt værktøj for sundhedspersonale ved diagnosticering og behandling af æggestokkræft.

Der er kommet en ny pressemeddelelse i dag. Det ser godt ud!

TK1 kan sammen med PSA forudsige forskelle på over 10 år i overlevelsen blandt mænd med prostatakræft.

marts 2023 kl. 09.20

I et studie udført af en forskningsgruppe fra Karolinska Hospital og Karolinska Institutet ser det ud til, at kombinationen af TK1 og PSA udgør en ny biomarkør, der på et tidligt stadie kan indikere overlevelsen hos prostatakræftpatienter.

Intet nyt, men de samme positive fremtidsudsigter og store muligheder. Og frem for alt understøtter 2022 forventningerne/strategien for 2023. Tingene ser ud til at følge drejebogen forbløffende godt.

Væksten og den gode udvikling fortsætter, der er penge i kassen, tingene er tydeligvis kommet i gang, og man kan forvente, at tempoet øges.

Citeret fra rapporten:

Et ord fra den administrerende direktør

”AroCell startede 2023 med et stærkt første kvartal, som byggede videre på det positive momentum fra 2022. Vi oplever betydelig og konsekvent salgsvækst i vores to primære markedskategorier, onkologi og bakteriologi. Desuden begynder vi at se resultater fra kliniske studier samt nye samarbejdsrelationer med strategiske partnere. I løbet af kvartalet opnåede vi også betydelige fremskridt med at implementere vores biomarkører på automatiserede CLIA-platforme.”

Den tekst, der er oversat til finsk, beskriver det, jeg selv har tænkt

Oversat af oversætter →

Redeye ser en ukendt forretning med en stabil salgsudvikling, løbende geografisk ekspansion og god omkostningsstyring. Efter en rapport, der stort set svarede til vores forventninger, gentager vi vores holdning om, at AroCell flyver under radaren med sin produktportefølje. På det nuværende niveau ser aktiemarkedet ikke udviklingen i kerneforretningen, efter at FDA trak TK210 ELISA tilbage i 2021, og aktien er billig.

En sådan AGM-rapport (kun på svensk) kom for et par dage siden:

Der er en rettet emission på vej. Der blev ikke givet andre oplysninger, end at antallet af aktier på markedet vil stige med maksimalt 20 % i emissionen.

Forretningen skrider frem, og Arocell fortsætter under radaren. Pressemeddelelse i dag:

maj 2023 kl. 11.35

Vores samarbejdspartner ZECEN Biotech har modtaget et registreringsbevis fra de kinesiske registreringsmyndigheder NMPA. Dette betyder, at TPS CLIA nu også er godkendt til brug på Fosun Diagnostics’ fuldt automatiserede CLIA-platforme i Kina.

Der er ikke ligefrem meget at råbe hurra for, da vendingen ser ud til at være gået i stå, i hvert fald for nu. Omsætningen er praktisk talt ikke vokset i et par kvartaler. Der er ikke andet at gøre end at vente på nye åbninger fra salgssiden, da salgsvækst trods alt er den eneste måde at bære de mere faste omkostninger på, som tynger resultatet ret jævnt fra kvartal til kvartal. Heldigvis har jeg kun en lille observationspost, men den nuværende udvikling er alt for langsom.

Med det nuværende tempo kan kassen sandsynligvis brændes af i et par år endnu uden behov for ny finansiering.

Lige nu føles det som om, at selskabet bestemt stadig har håb, men ingen garantier.

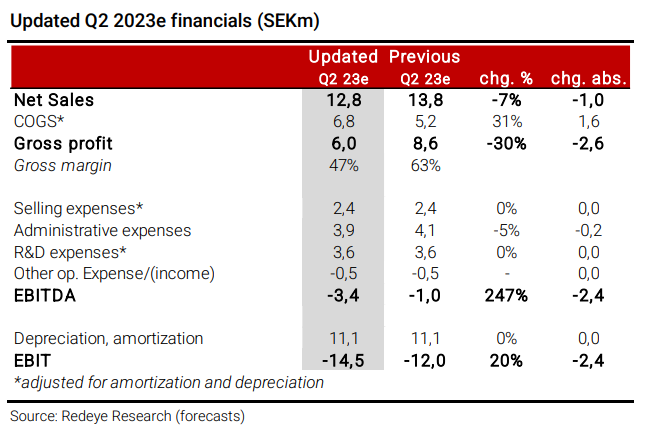

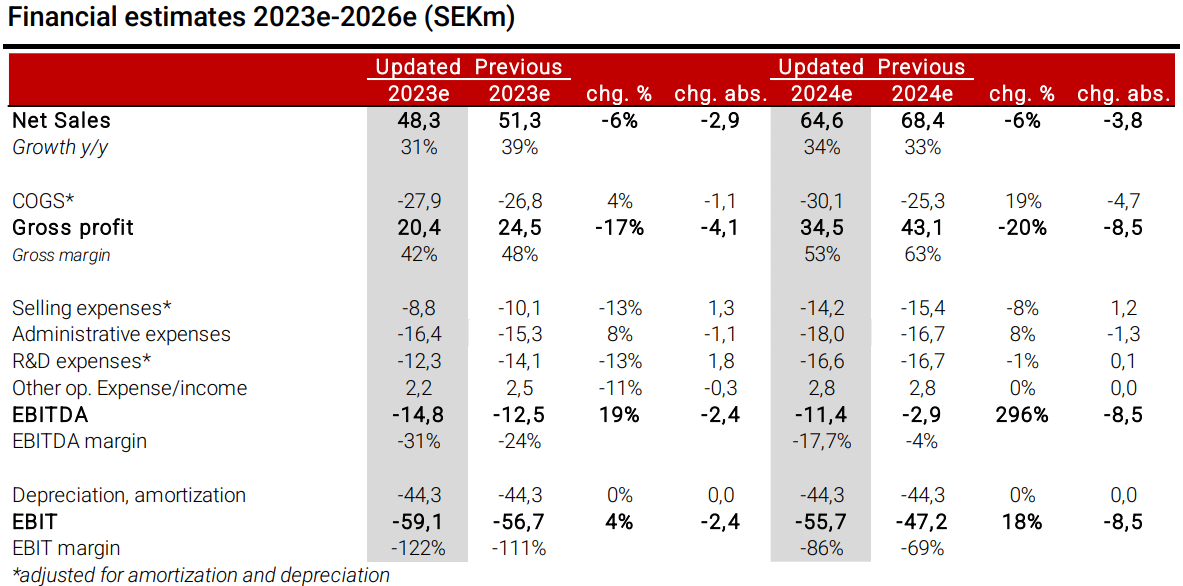

Edit: Den landede i øvrigt også under Redeyes i forvejen sænkede prognoser.

De sænkede deres estimater for '23 og '24 en smule, men foretager ingen ændringer i selskabets langsigtede prognoser. De forventer et positivt cash flow for 2025. Analytikeren ser heller ikke noget problem med kapitalberedskabet.

Herunder er Redeyes estimater for 2023 og '24, justeret for afskrivninger.

Aktien er i løbet af året primært gået ned ad bakke og ville bestemt være attraktivt billig.

Lært af et par dårlige erfaringer forsøger jeg dog at undgå at hoppe med på vognen for tidligt, så jeg vil foreløbigt følge med i, hvordan vendingen skrider frem.