Några tankar inför listningen. Bilder från materialet från kapitalmarknadsdagen.

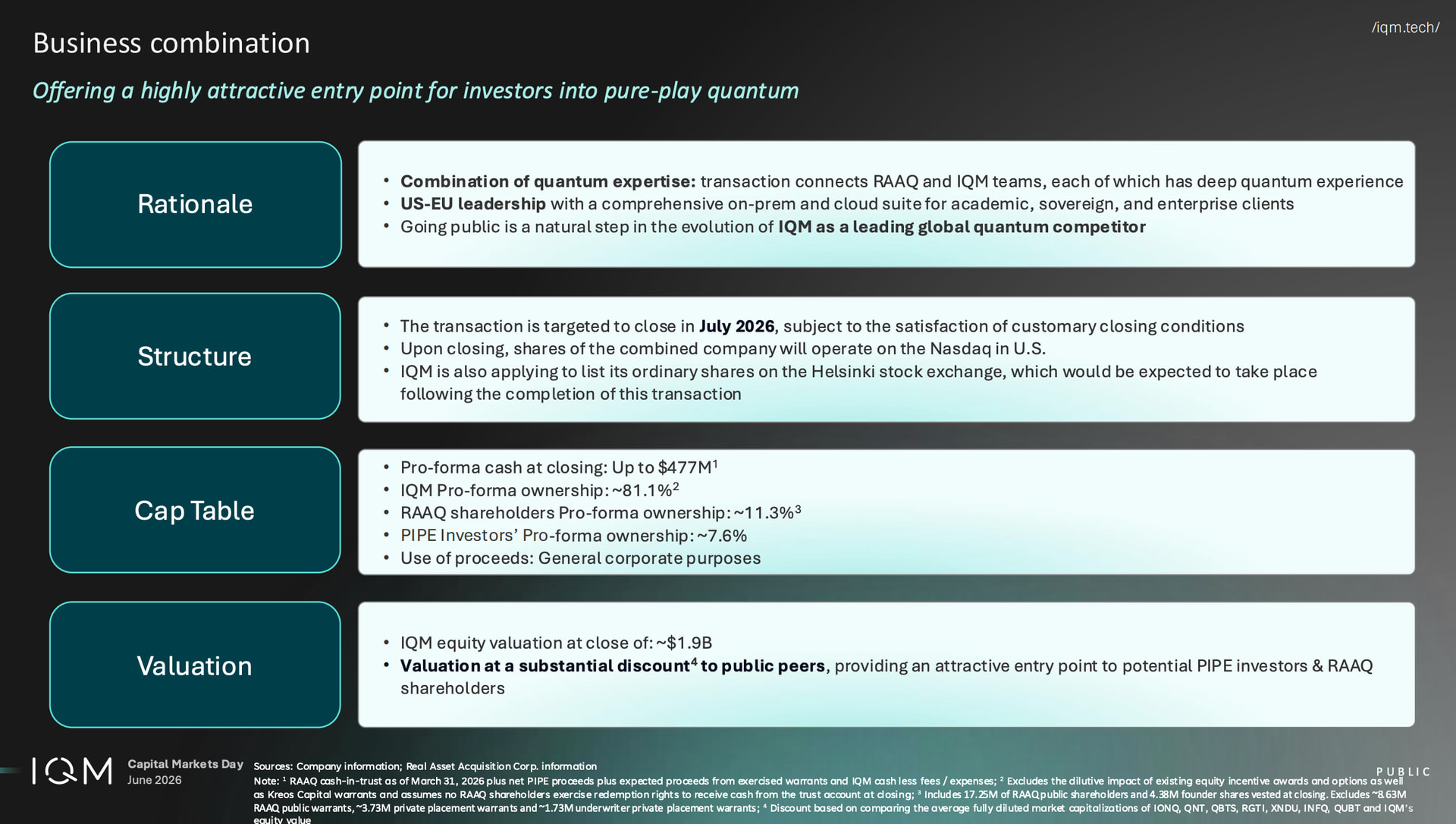

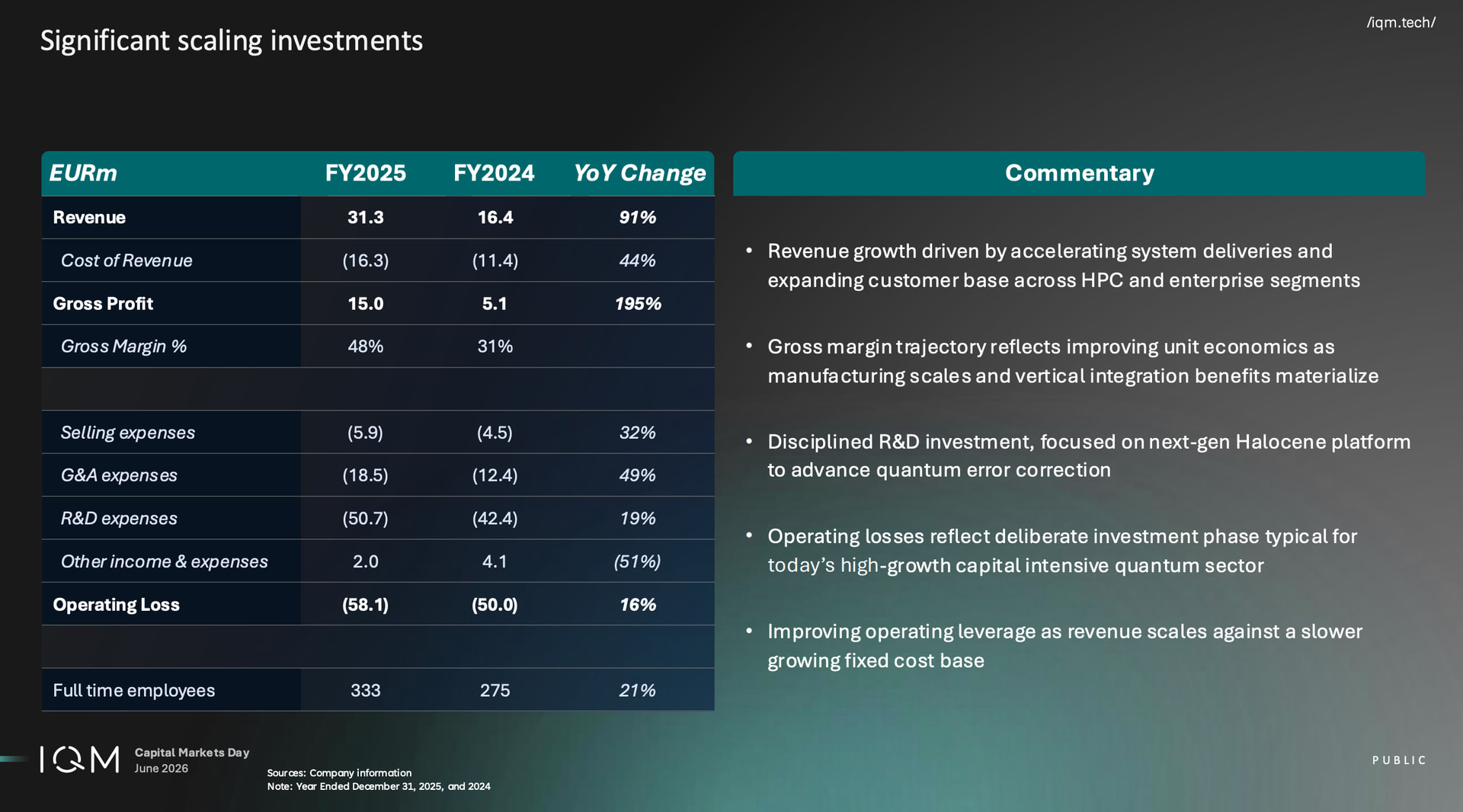

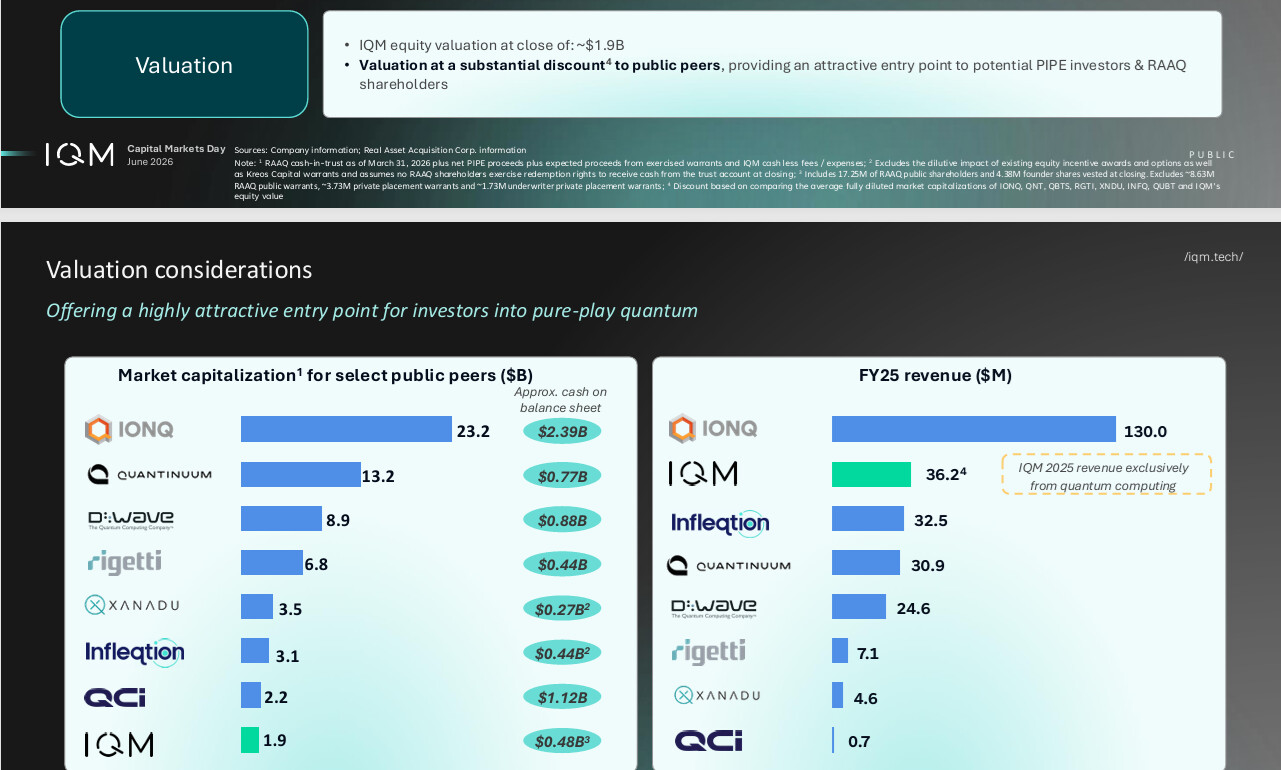

Jag håller med IQM:s presentation om att IQM:s värdering på ca 1,9 miljarder är prissatt lägre än referensgruppen. Till exempel är amerikanska Rigetti (samma supraledande teknologi som IQM) en bra jämförelsepunkt. De har ungefär samma kassa, men omsättningen är bara 1/3 av IQM:s. Rigettis antal anställda är ca hälften av IQM:s och detsamma gäller den operativa förlusten. Enligt min mening är växande omsättning, stor kassa, stort antal anställda och stor förlust (stor förlust är en bra sak!) centrala nyckeltal för kvantbolag i detta utvecklingsstadium – omsättningen måste vara på en tillväxtkurva och kassan måste vara stor nog att tåla stora årliga förluster. Och det måste finnas många anställda inom R&D (forskning och utveckling). En stor förlust är bara en nödvändig konsekvens av satsningar på produktutveckling.

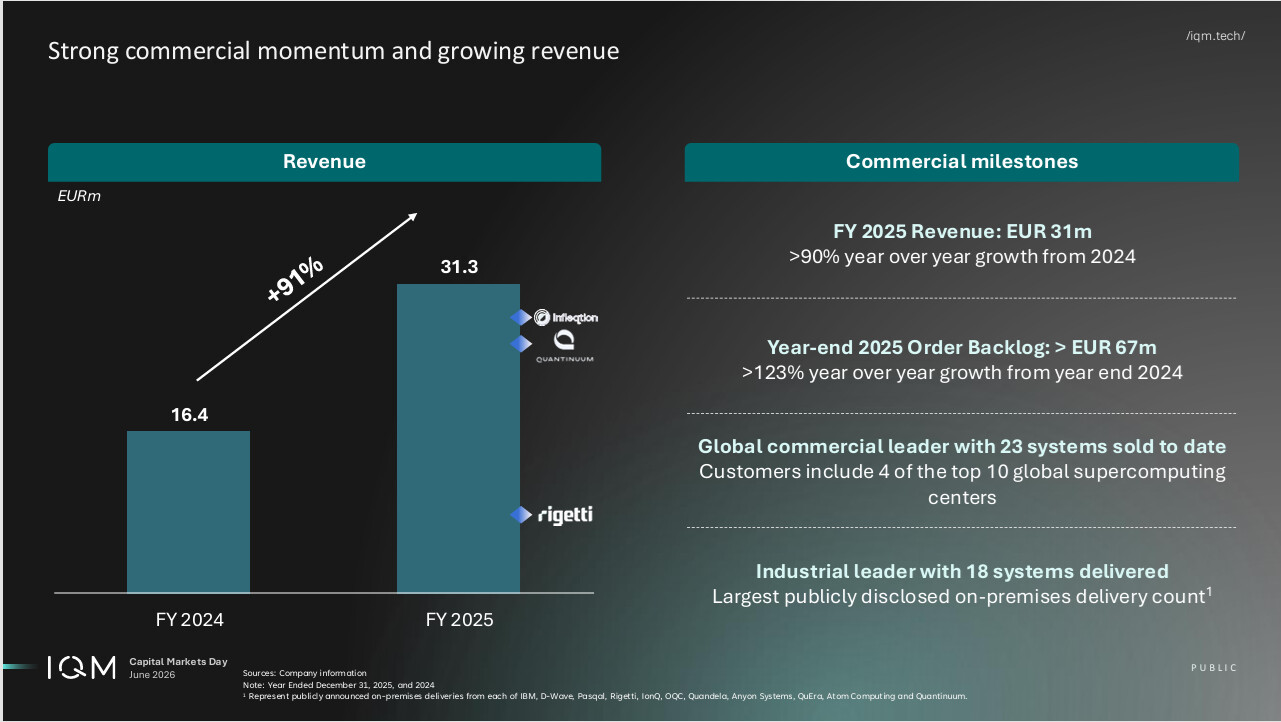

IQM:s tillväxt och orderstock har en profil som liknar IonQ:s. Det vill säga nästan 100 % årlig tillväxt och en backlog som möjliggör fortsatt kraftig tillväxt. Omsättningen för Rigetti, Quantinuum och Infleqtion syns till höger om FY2025-stapeln. IQM värderas till 1,9 miljarder före börsöppning, Rigettis värde är nu 6 miljarder, Infleqtion 3 miljarder och Quantinuum är idag värt 19 miljarder.

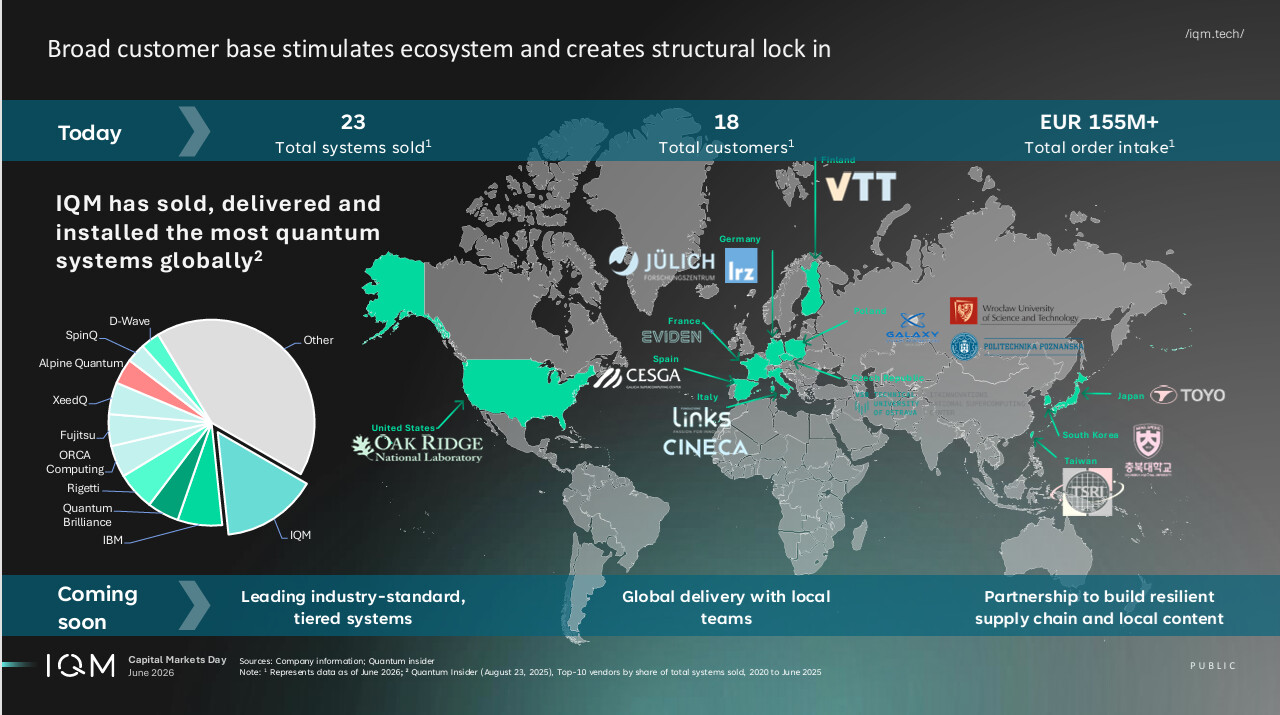

IQM verkar vara ett av de ledande kvanthuset som förlitar sig på supraledande chip. Referenskunderna finns spridda över hela världen på ett bra sätt. Därför tror jag att tillväxten vilar på en stabil grund. Särskilt vill jag lyfta fram Oak Ridge i USA, som bland annat IonQ erbjuder sina tjänster till. Oak Ridge är den federala myndighet som löser världens svåraste problem.

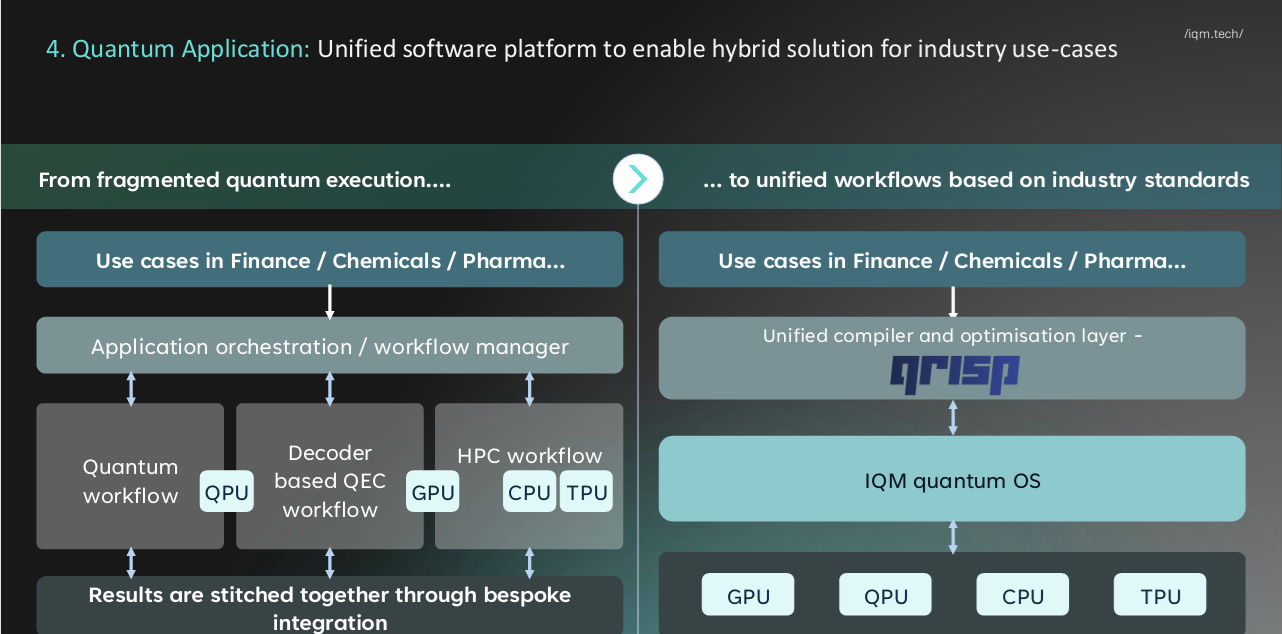

Ovanstående är kanske den allra viktigaste bilden. IQM:s supraledande chip innebär att teknologin har vissa begränsningar i skalbarhet, felfrihet och att chippen kräver betydande kylning. Därför är en traditionell datahall körmiljön för IQM:s kvantdator. Men det är helt OK, åtminstone i detta skede av kvantdatorernas livscykel. Eftersom stater med öppna armar finansierar forskningslabben som är IQM:s huvudsakliga kundgrupp. I en intervju med Inderes nämnde IQM:s grundare att IQM är mycket snabbare, var det 1000x?, än till exempel neutralatom-lösningar. Visst, en supraledande grind (gate) är snabb, men utmaningarna kommer i form av felfrihet. Men min poäng är att stater kommer att anskaffa dessa supraledande lösningar och de är bra plattformar för att utforska hur QPU:er, GPU:er, CPU:er och TPU:er kombineras till en fungerande helhetslösning. Och i samband med detta sker också betydande mjukvaruutveckling. Det innebär att världen under de närmaste åren kommer att använda flera olika tekniker i kvantdatorer (supraledande, jonfälla, neutralatom, och sedan finns det många typer av kvantsimuleringar som utförs med programvara, t.ex. D-wave). Även om jag själv tänker att de så kallade “naturliga teknikerna” (jonfälla och neutralatom) kan komma att väljas som huvudalternativ för kvantchip, så betyder det inte alls slutet för IQM. IQM utvecklar, precis som alla andra kvantbolag, mycket mer än bara själva chippet. Från bilden ovan kan man plocka ut t.ex. kvantoperativsystem och olika mjukvaruplattformar för orkestrering och hantering av just QPU-, GPU-, CPU-, TPU-farmer.

IQM är enligt mig klart mest intressant bland de supraledande bolagen. Det är väldigt lite “hype” kring bolaget på X (Twitter). Bolaget är praktiskt taget okänt för den stora investerarpubliken. Förhoppningsvis rusar bolaget inte 2x - 3x direkt på fredag. Som ett slags absolut golv för marknadsvärdet ser jag 1 miljard, eftersom kassan på 450 miljoner enligt min bedömning håller marknadsvärdet på minst en miljard. Bolaget verkar mycket lovande för börsen just nu. Lycka till IQM – Europas ledande bolag i denna bransch.