Vi hade ett starkt avslut på året. Resultatet fick ytterligare stöd från ett par håll:

Flera av våra kunder var mycket aktiva med kampanjer, vilket stödde försäljningsvolymerna

Vissa kunder ökade sina inköp för att bygga upp sina lager inför USA:s eventuella tullar

Inom Fiber-segmentet var lönsamheten (och tillväxten) exceptionellt god. Marginalen återhämtade sig tydligt från den svagare Q3-nivån, där de högre råvarukostnaderna fördes vidare i prissättningen, men detta sker med en viss fördröjning

Utdelningsförslaget är 1,10, vilket är en ökning från förra årets nivå på 1,05. Detta skulle vara det 16:e året i rad med tillväxt, det längsta på Helsingforsbörsen.

Vi meddelade också att Fiber Foodservice EAO-segmentet delas i två, så att den mindre men lönsamma Fiber-verksamheten får bättre uppmärksamhet. Detta träder i kraft den 1 april 2025. I den externa rapporteringen har dessa redan varit separata, så det kommer inga betydande förändringar i rapporteringen, möjligen någon mindre justering.

Vi kommer också framöver att anordna ett eget “resultatsamtal” för hållbarhet, så att detta tema får mer uppmärksamhet. Samtalet kommer att hållas den 24 mars, vi kommer att publicera mer information om det senare.

Viljakainen har gjort en ny bolagsrapport om Huhtamäki.

Vi upprepar vår köprekommendation för Huhtamäki och justerar vår riktkurs för bolaget till 41,00 euro (tidigare 40,00 €). Huhtamäkis Q4-rapport uppfyllde våra förväntningar. Bolagets vinsttillväxtutsikter är enligt vår mening ganska goda, med tanke på en efterfrågan som visar försiktiga tecken på återhämtning samt de effektiviseringsåtgärder som huvudsakligen har genomförts. Vi gjorde inga väsentliga prognosändringar efter rapporten. Huhtamäkis årliga vinsttillväxt på knappt 10 % under de närmaste åren och en direktavkastning på cirka 3 % höjer fortfarande aktiens avkastningsförväntan över avkastningskravet.

Huhtamäki lanserar återvinningsbara engångsbelagda kartongmuggar för yoghurt och mejeriprodukter.

Den innovativa ProDairy-förpackningen minskar mängden plast till under 10 % utan att kompromissa med höga kvalitetsstandarder.

Huhtamäki, en världsledande leverantör av hållbara livsmedelsförpackningslösningar, lanserar den återvinningsbara engångsbelagda ProDairy-kartongmuggen. Produkten är speciellt utformad för förpackning av yoghurt och mejeriprodukter. Särskilt yoghurtförpackningar har mycket höga krav på livsmedelssäkerhet. Den praktiska och innovativa ProDairy-förpackningslösningen uppfyller dessa krav och dess polymerinnehåll är lägre än för traditionella förpackningsalternativ. Produkten innehåller mindre än 10 % plast, vilket möjliggör full återvinningsbarhet i Europa.

Vi lanserar ett nytt koncept på Huhtamäki, ett hållbarhetsresultatsamtal, som kommer att hållas den 24.3.2025 kl. 15.00. I detta nya årliga samtal kommer vi att presentera förra årets utveckling inom hållbarhetsområdet, samt naturligtvis vår strategi och våra åtgärder för att fortsätta den positiva utvecklingen. Vår hållbarhets- och kommunikationsdirektör Salla Ahonen kommer att tala, med tid för frågor i slutet. All information finns här: Huhtamäki järjestää vastuullisuuden tulospuhelun

Inderes publicerade sin uppdaterade Huhtamäki-analys. Rekommendationen höjs till KÖP (tidigare: ÖKA), målkursen justeras till 38,00 euro (tidigare: 41,00 €).

Vi publicerar våra resultat den 24 april, då är det även årsstämma. Vi bytte även leverantör för konsensusprognosen, nu uppdateras prognoserna i takt med att analytikerna uppdaterar dem. Det innebär att det inte längre bara blir en uppdateringsrunda före resultatet. Konsensus finns här: Konsensusennusteet

Huhtamäki köper Zellwin Farms Company

Huhtamäki har köpt Zellwin Farms, verksamt i Zellwood, Florida, USA. Det privatägda företagets skuldfria värde är 18 miljoner amerikanska dollar. Förvärvet stöder Huhtamäkis tillväxt inom formpressade fiberförpackningar, särskilt när det gäller äggkartonger och -brickor.

Zellwin Farms har från sin anläggning betjänat äggproducenter i sydöstra USA i över 20 år. Den förvärvade verksamhetens årliga omsättning är cirka 20 miljoner amerikanska dollar. Genom förvärvet får Huhtamäki ytterligare kapacitet och kompetens inom formpressade fiberförpackningar.

Omsättningen låg kvar på föregående års nivå och uppgick till 1 002 miljoner euro (1 004 miljoner euro)

Den jämförbara omsättningstillväxten på koncernnivå var -2 %

Rapporterat rörelseresultat 94 miljoner euro (78 miljoner euro), justerat rörelseresultat var 98 miljoner euro (99 miljoner euro)

Rapporterat resultat per aktie 0,54 euro (0,35 euro), justerat resultat per aktie var 0,59 euro (0,55 euro)

Valutakursfluktuationernas inverkan på koncernens omsättning var 11 miljoner euro och på rörelseresultatet 1 miljon euro

Verkställande direktör: Vår ekonomiska utveckling under första kvartalet 2025 låg på föregående års nivå trots ökad marknadsosäkerhet. Kunder och konsumenter blev försiktigare under kvartalet på grund av geopolitiska händelser.

Huhtamäkis Q1-rapport var ungefär som förväntat dämpad, då året resultatmässigt började i stagnation och bolaget kommer sannolikt att lida av konsumenternas försiktighet inom den närmaste framtiden. Rapporten innehöll dock inga tydliga besvikelser, och vi gjorde inga väsentliga prognosändringar efter rapporten. Uppåtsidan från Huhtamäkis mycket låga värdering, den måttliga resultatväxtpotentialen på medellång sikt och en direktavkastning på över 3 % lyfter aktiens avkastningsförväntan över avkastningskravet både på kort och längre sikt.

Citat från rapporten:

Skuldsättningen är redan i den nedre delen av målnivån

Huhtamäkis nettoskuldsättningsgrad var 59 % i slutet av Q1 (Q1’24: 62 %) och förhållandet mellan nettoskuld och EBITDA sjönk till den nedre delen av målintervallet (2x-3x) till 2,0x (Q1’24: 2,1x). Följaktligen är bolagets balansräkning enligt vår mening i gott skick och det möjliggör för bolaget att fortsätta med organiska och oorganiska tillväxtinvesteringar.

Efter en hektisk vecka, här är en sammanfattning av de senaste händelserna:

Q1: En stabil start på året, med siffrorna i stort sett på samma nivå som förra året med osäkerhet på marknaden. När det gäller USA:s tariffer är situationen stabil men det är samtidigt för tidigt att dra slutsatser. Vår verksamhet är huvudsakligen lokal, men å andra sidan importerar vi en liten mängd råvaror och färdiga produkter. Sammantaget bedömer vi att effekten för oss sannolikt är neutral. Jag kommer att kommentera dessa frågor den 1.11.2024 i denna tråd.

Vi gjorde också ett litet förvärv när vi köpte en verksamhet som tillverkar äggförpackningar i USA. Verksamheten på cirka 20 miljoner USD stöder vår North America-verksamhet, och den stärker koncernens lönsamhet och resultat per aktie redan under det första året.

Vår bolagsstämma godkände alla förslag, och vi fick två nya styrelseledamöter. Vår utdelning har nu vuxit kontinuerligt i 16 år, nu betalas den ut med 1,10 euro per aktie i två omgångar om 0,55 euro. Vår nya verkställande direktörs översikt från bolagsstämman hittar ni på vår webbplats: Muut sijoittajaesitykset

Det är värt att titta på om företaget intresserar, Ralf förklarar väl våra strategiska fokusområden.

Sedan om ledningens aktieköp. Pekkas och Ralfs aktieköp är deras egna beslut, och är inte kopplade till ersättning eller obligatoriska åtgärder.

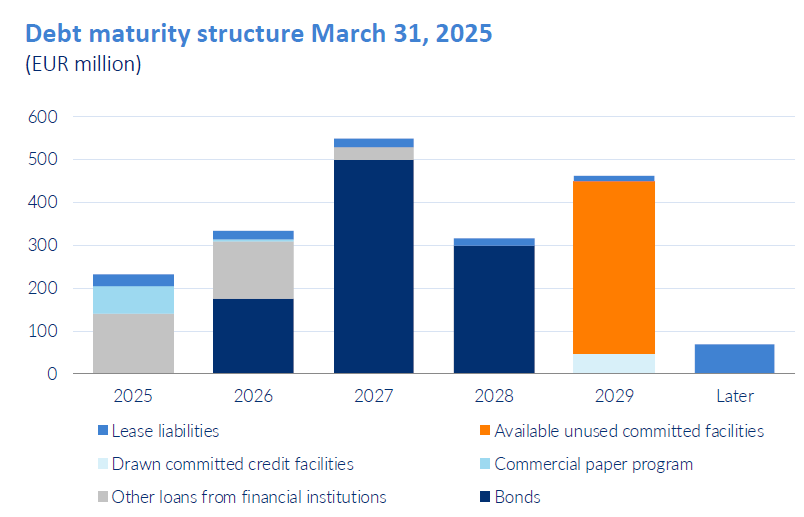

S&P höjde Huhtamäkis kreditbetyg till nivån BBB- (tidigare BB+), utsikterna stabila. Detta innebär alltså att vi tog ett språng till Investment Grade-nivå. Detta är positivt på längre sikt, särskilt som vi har betydande refinansieringsbehov under åren 2026-27 (se bild nedan). Men särskilt överraskande var denna nyhet inte. Vi fick kreditbetyget år 2022, och redan då var vi mycket nära att nå IG-nivå. Förra hösten höjde S&P utsikterna för vårt kreditbetyg till positiva, vilket tyder på en möjlig höjning under de kommande 12 månaderna.

Tack till Kristian och Huhtamäki, som är ett av få företag som följer och reagerar på de viktigaste inhemska diskussionsforumen!

Jag instämmer med Viljakainens rapport med min egen observation att Huhtamäki i åratal har varit ett enkelt företag ur ägarens synvinkel. Det räcker att se till att man lägger till minst motsvarande utdelningen varje år. Ett bra exempel på ett företag med en rimligt låg utdelningsnivå som passar även en utdelningsinvesterare.

Att förbinda sig till en växande utdelning innebär alltid en risk för investeraren, att med en låg utdelningsandel sparas pengar i kassan, som i bästa fall bara ligger outnyttjad och försämrar avkastningen på kapitalet eller i värsta fall investeras i “något” när pengarna bränner i fickorna. Hos Huhtamäki ser jag dessa risker som små, så jag lämnar gärna min förmögenhet att förvaltas av företagets ledning även med en lägre utdelningsandel.

På senare tid har utvecklingen varit svag, men å andra sidan är Huhtamäkis konjunkturuthållighet och geografiska spridning på en bra nivå, vilket gör det lätt att hålla och öka dessa aktier nu när värderingsmultiplarna är lägre än tidigare.

Köpet av en tillverkare av äggkartonger i USA precis efter den amerikanska äggkrisen var en rolig tillfällighet.

Kriser kommer och går, men ägget har i århundraden varit världens bekvämaste matförpackning och kommer att förbli det…förpackningen i sig är ganska känslig för stötar, så förpackningen behöver en förpackning och behovet av dem kommer knappast att minska i framtiden heller…

Jag ägde en gång aktier i Huhtamäki förra seklet och har nu återvänt till aktien efter mer än 20 års paus…mycket har företaget förändrats sedan dess men jag gillar den nuvarande Huhtamäkis breda globala verksamhet…jag undrar lite varför analytikernas uppskattningar av aktiepriset de senaste åren upprepade gånger har varit ganska i överkant jämfört med det verkliga värdet? Företaget har dock gjort goda och stabila vinster och det verkar inte som att man skulle stagnera, utan det finns tydliga expansionsplaner…är branschen som helhet på något sätt inte “investeringssexig” eller vad handlar det om?

Tack för den trevliga feedbacken @740_GLE, och samtidigt som svar till @Ommik1

Jag svarar gärna på fler frågor här!

Även om vi naturligtvis inte tar ställning till aktiekursen, är det tydligt att hela förpackningsbranschen inte har värderats särskilt högt de senaste åren. Detta framgår om man tittar brett på utvecklingen av värderingsmultiplar för aktörer inom förpackningsbranschen. Samtidigt bör det noteras att vi inte är helt nöjda med vår egen prestation, främst vad gäller omsättningsutvecklingen. Marknaden har gått från en kris/undantagstillstånd till ett annat; corona, krig, inflation och dess inverkan på konsumtionen, tariffer m.m. Ur detta perspektiv är vi nöjda med att vi har lyckats förbättra vår lönsamhet (både jämförbart rörelseresultat i euro och dess marginal). Förra året var vårt jämförbara rörelseresultat rekordhögt. Tack vare detta har vi kunnat fortsätta öka utdelningen, nu för 16:e året i rad. Marknadsläget var inte särskilt gynnsamt i början av året heller, men vi fokuserar på det vi själva kan påverka. Men även om vårt resultat har vuxit, är det tydligt att vår kapitalavkastning inte har nått vårt långsiktiga finansiella mål. Vi är mycket medvetna om detta och strävar naturligtvis efter att förbättra oss i detta avseende.

Vad gäller den “måttliga” utdelningsandelen har vi inte “hamstrat” medel, då vi har en nettoskuld (bruttoskulder - kassa) på 2,0x i förhållande till jämförbart rörelseresultat före avskrivningar (“adj. EBITDA”). Det vill säga, vi använder pengarna till investeringar (om än mindre förra året jämfört med 2022-23), utdelningar samt skuldbetalning. Vi utesluter inte heller möjligheten att köpa egna aktier, om andra behov är tillgodosedda. Vår VD talade om detta vid bolagsstämman, en inspelning av detta finns på vår webbplats.

Vad gäller skulden är vi nu faktiskt på “investment grade”-nivå, vilket med tiden kan påverka våra finansieringskostnader försiktigt positivt. När det gäller skuldsättningen är vårt budskap fortfarande att den ovan nämnda multipeln skulle ligga i intervallet 2-3. Inom förpackningsbranschen, och särskilt bland “konverterare” som oss, ser man typiskt sett mycket höga skuldsättningsgrader. Särskilt i USA ligger flera av våra jämförbara företag på över 3x nivåer, vissa över 4x. Detta beror främst på att vår bransch typiskt sett anses vara en relativt stabil bransch, särskilt när det gäller livsmedelsförpackningar. Naturligtvis är historisk utveckling ingen garanti för framtiden.

Hälsningar till tråden! Vi köpte Huhtamäki idag med en vikt på 10 % till Femmesalkku. Närmare motiveringar för köpet i rapporten, även video kommer inom kort