Silver har hamnat i rampljuset genom WSB:s (WallStreetBets) short squeeze-episoder och nu har särskilt taggen #silversqueeze fått stor uppmärksamhet på Twitter. Jag har själv studerat silver och silverproducenter närmare under det senaste året och här är min egen syn på marknadens potential.

Silver är alltså en ädelmetall vars huvudsakliga användningsområde, förutom investeringsefterfrågan, numera är inom elektronik, men även inom medicin, fotografi, solpaneler och smycken. Silver förväntas särskilt användas i morgondagens gröna teknologier, t.ex. i elbilar och kanske i allt större utsträckning även i batterier. Lägg därtill negativa realräntor, som konkurrerar med ädelmetaller som ligger i valv om marknadsandelar, i denna konkurrens kan ädelmetaller klara sig bra mot den “avkastningslösa risken”.

Långsiktiga fundamenta:

-

År 2020 var utbudet av fysiskt silver det lägsta det har varit på ett decennium.

-

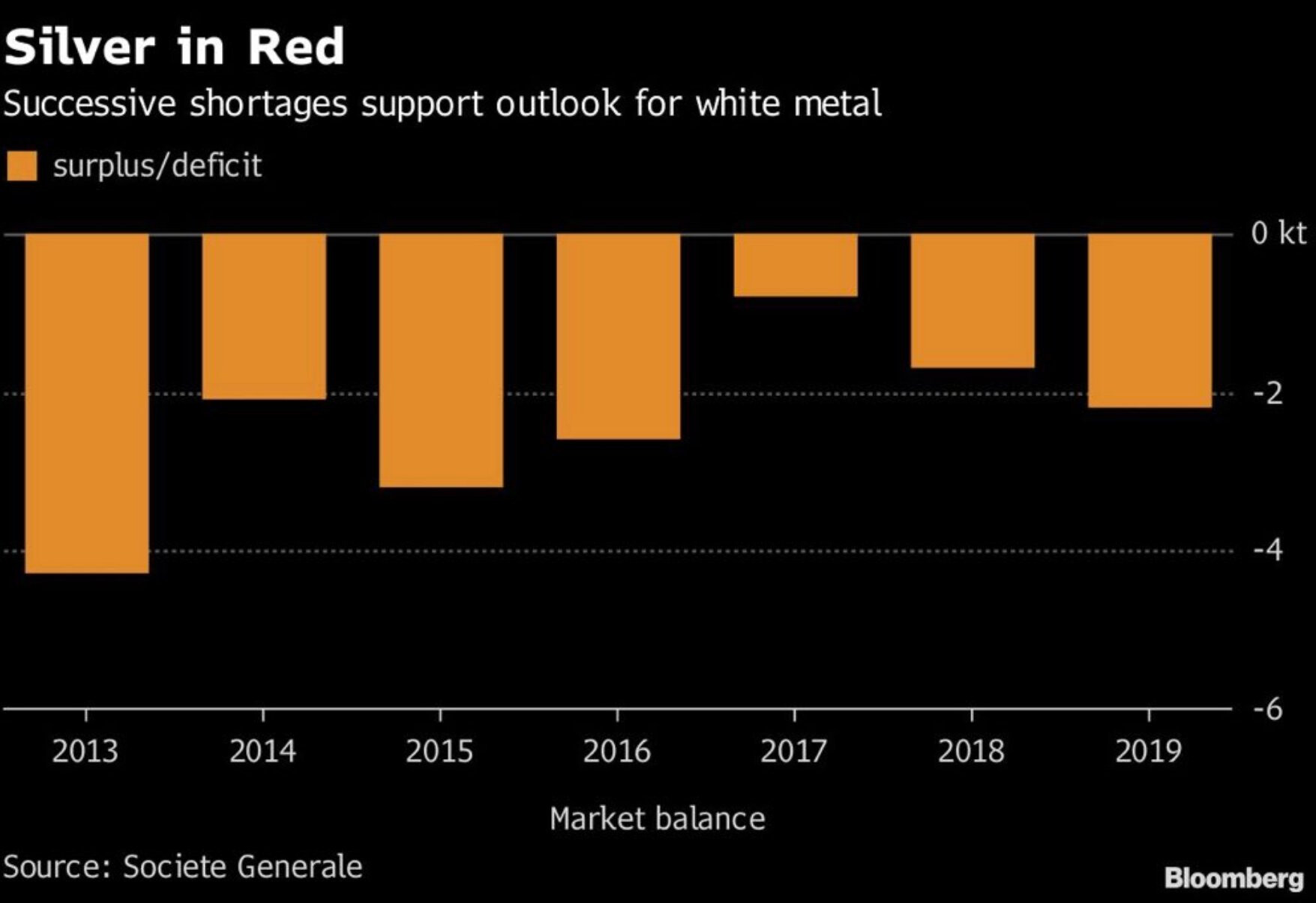

Silverproduktionen har under de senaste åren varit konstant underskott, trots den ökande globala efterfrågan.

-

Silver är huvudsakligen en biprodukt inom gruvdrift. Det har inte heller funnits starka incitament att komma in i branschen, då produktionen av silver under det senaste decenniet ofta var ekonomiskt olönsam på grund av låga priser. Att öka produktionen kommer att vara en mycket långsam process och kräva flera år.

-

Ur ett fundamentalt perspektiv är investeringstesen solid; efterfrågan kan lätt förväntas öka, medan utbudet är oelastiskt och kommer att ta tid att svara på detta.

Varför silver? Eftersom silver, liksom andra råvaror, rör sig mycket cykliskt, men särskilt tillsammans med guld under sekulära förändringar. Medan aktier, fastighetspriser etc. rör sig under ekonomisk tillväxt och affärscykler, har ädelmetaller historiskt presterat utmärkt under perioder av devalvering av fiatvalutor, politiska risker, krig och revolutioner. Korrelationen mellan ädelmetaller och andra tillgångsslag är också ganska låg, vilket är anledningen till att mantrat “alla borde äga ädelmetaller” är bekant för många investerare. Mer detaljer finns via länken.

Men varför skriver jag detta meddelande just nu? Det har i åratal funnits spekulationer kring ädelmetallmarknaderna om att beslutsfattare och stora banker försöker hålla priserna i schack genom derivatmarknaderna. Detta argument har också fått stöd de senaste åren, och aktörer som JPM och Deutsche har fått reprimander.

Efter att ha följt ädelmetallmarknaden med ett närmare fokus i knappt ett år, blev jag själv övertygad om möjligheten att priset undertrycktes och hoppade in med tron att detta kunde vara på väg att ta slut. Efter coronapandemin har fysiska ädelmetaller mött en “domedags”-efterfrågan, och människor har krävt att fysiska produkter levereras från COMEX istället för derivatkontrakt, istället för att leveransen skulle rullas framåt som brukligt. Till exempel, under silverleveransmånaderna april, juni och augusti 2020 levererades mer silver från COMEX till kunder än under åren 2016-2019 sammanlagt. En viss Paul Volcker kommenterade också i samband med 1970-talets inflation att det förmodligen var ett misstag att låta guldpriset stiga. Ädelmetaller korrelerar mycket starkt med realräntor och penningmängd. Med foliehattens spänning justerad kan var och en sedan undersöka varför ädelmetaller i en sådan miljö ännu inte har rört sig mer, trots den enorma efterfrågan.

För närvarande prissätts silver fortfarande via derivat, där det finns minst hundratals gånger mer derivat i omlopp per fysiskt silver. Jag har hoppats att denna prissättningsmekanism någon gång skulle ändras från prissättning av metaller på papper till en prissättning baserad på utbud och efterfrågan för den fysiska produkten. För närvarande är jag ännu mer övertygad om detta.

Denna #silversqueeze-rörelse har drivit människor att köpa fysiskt silver i stor volym på mycket kort tid. Runt om i världen har ädelmetallåterförsäljare mött en mycket betydande efterfrågetopp, och flera rapporter har redan visat att produkten är helt slut. Samtidigt mötte andra silverrelaterade instrument, som silver-ETF:en SLV, sina största köp i historien på fredagen, vilket motsvarar 1150 ton silverköp på en enda dag. Denna mekanik sätter naturligtvis press på att skaffa produkten, som det redan råder brist på.

Det som dock inte har diskuterats i detta sammanhang, och som jag anser vara det mest betydelsefulla, är det tryck som denna trend sätter på industriaktörerna. För tillverkare av produkter med förväntad hög efterfrågan i framtiden (elbilar, solpaneler, elektronik) är det av yttersta vikt att säkerställa tillgången på nödvändigt material. Detta sätter press på stora industriaktörer att vidta åtgärder för att säkerställa detta, där priset är sekundärt. För några månader sedan såg vi ett exempel på en möjlig framtida utveckling när Tesla inledde ett samarbete med ett litiumföretag.

Det skulle fortfarande finnas mycket att säga om bland annat de stora silver-shortpositionerna, som motsvarar 180 dagars silverproduktion globalt, och de nuvarande stora premierna för den fysiska produkten, vilka också är positiva drivkrafter för priset, men vi avslutar här. En stark övertygelse är dock att denna rörelse kan visa sig vara mycket mer betydelsefull än den ursprungligen verkar.