Her er en omfattende rapport om HK Food, udarbejdet af Pauli Lohi. Ligesom andre omfattende rapporter er den tilgængelig for alle at læse. Hvis HK eller andre virksomheder i branchen interesserer dig, bør du læse den – den giver god indsigt i branchen generelt. ![]()

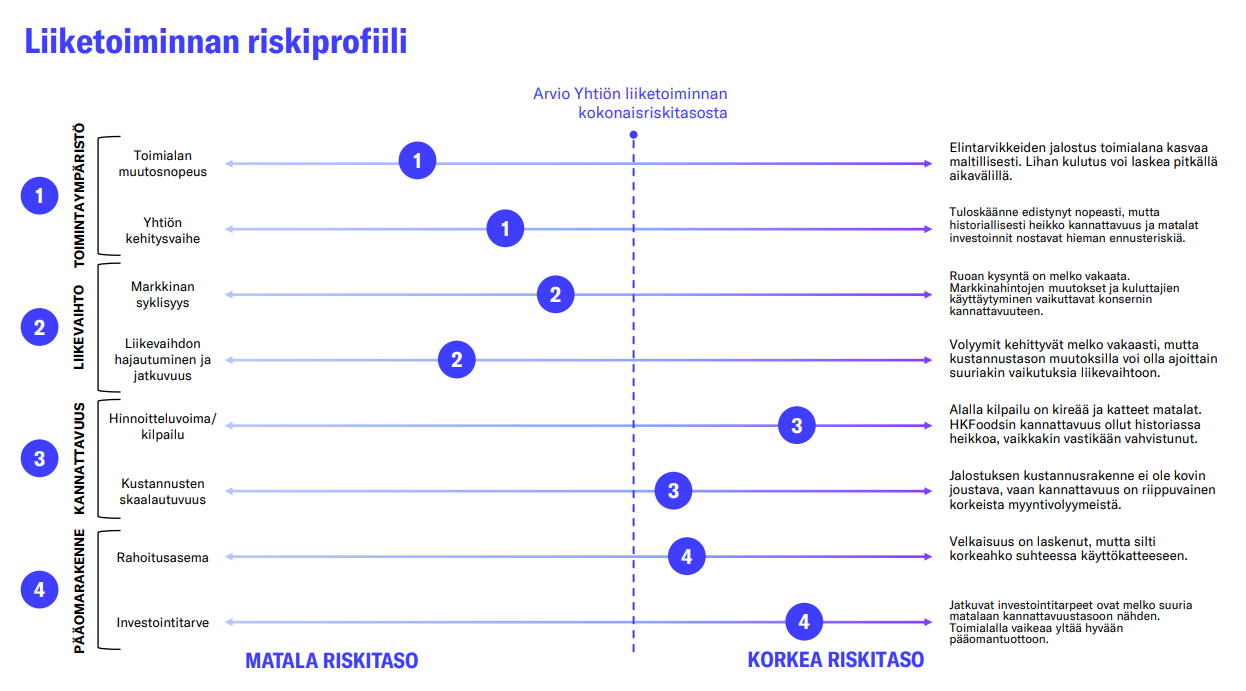

HKFoods har i de seneste år gennemført en imponerende resultatvending, hvilket blandt andet skyldes en styrkelse af investeringsevnen i forbindelse med frasalg af operationer uden for Finland. Selvom den største stigning i rentabiliteten efter vores vurdering allerede ligger bag os, ser vi, at selskabet stadig har potentiale for en moderat forbedring af rentabilitetsniveauet, hvilket gør, at værdiansættelsen fremstår rimelig billig. Hvis rentabiliteten nåede niveauet for de største konkurrenter, ville der være betydeligt opadgående potentiale i aktien. Den relativt høje gæld og historiske udfordringer med rentabiliteten øger dog aktiens risikoniveau i forhold til gennemsnittet for en defensiv branche. Vi gentager vores købsanbefaling og et kursmål på 1,70 euro.

Citat fra rapporten:

Potentiale som en defensiv udbytteaktie

HKFoods’ forretningsområder har på lang sigt potentiale til at blive en defensiv og udbyttebetalende forretning, omend med et middelmådigt kapitalafkast. Reduktionen i forbruget af rødt kød sker langsomt, og forbruget af fjerkræ samt mere forarbejdede fødevarer vokser, så på lang sigt forventer vi, at markedsvæksten vil ligge tæt på den generelle BNP-vækst. Kødindustrien og fødevarebranchen generelt er konkurrenceprægede og kapitalintensive brancher, hvor det er svært at opnå et bæredygtigt afkast på den investerede kapital, der overstiger afkastkravet. På den anden side ser vi på kort sigt HKFoods som et turnaround-selskab, hvis potentiale for resultatforbedring kunne understøtte aktiekursens udvikling.