8 gillningar

6 gillningar

Som en snabb kommentar tvingas de sparka burken lite framåt till nästa år, från H1 till H2, vilket kan vara en allmän trend även i USA. Man måste följa konkurrenternas utsikter. Den svaga efterfrågan i Tyskland/Storbritannien var förutsägbar, EU är i dåligt skick över hela linjen.

8 gillningar

Jag har inte följt det så noga längre, men det som tål att noteras i rapporten är nog att försäljningen i USA har backat något.

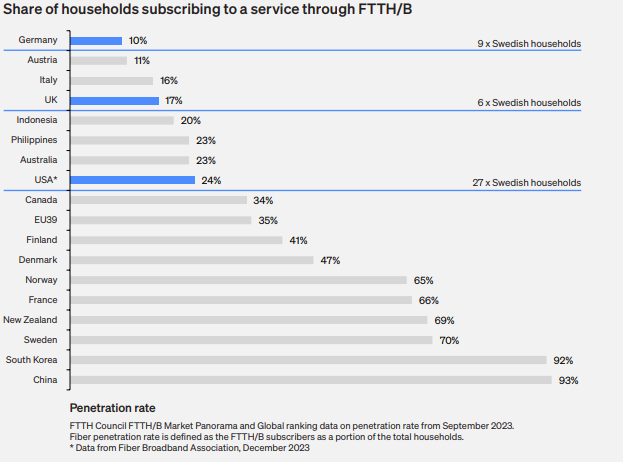

Vilket delvis kan bero på att Hexatronic inte finns med på den här listan.

Vilket i sin tur kan bero på att H valde att inte investera i fiberproduktion i USA.

Vilket kan bero på att H för ca 1,5 år sedan beslutade att investera i (var det 24?) ytterligare fiberlinjer i Hudiksvall. Vilka, med tanke på försäljningssiffrorna, förmodligen har stått oanvända.

Allt detta kan ha påverkat det faktum att

- HLL lämnar och att

- blankarna har klamrat sig fast vid aktien som kardborrar

Eller inte, för det här är ju bara magkänsla.

Oavsett vilket är det fortfarande en relevant fråga för FTTH och hela företaget: ”vad händer sedan” när fiberanslutningen börjar finnas i varje hem. För ”lejonparten” (Lyon’s share) av omsättningen kommer ju fortfarande från FTTH, trots tillväxten inom krävande miljöer och datacenter.

Själv plockade jag Prysmian från BABA-listan, som jag också misstänkte skulle vara bland dem som till slut dominerar fibermarknaden. Vid sidan av allt annat kabelkrafs.

2 gillningar

Det här ämnet om BEAD/BABA diskuterades ju redan i mars, så jag har inte själv sett att det skulle påverka Hexas förmåga att verka i USA. En fiberfabrik i Sverige motiveras av att den ligger närmare andra marknadsområden, och man kan nog få bidrag även i Sverige för att etablera fabriker. USA-marknaden står för ungefär hälften av den totala försäljningen. Inom FTTH räcker marknaden till länge än, och Hexas produkter finns även i andra kategorier. På USA-sidan finns det om jag minns rätt 8 duktfabriker, så jag kan tänka mig att det finns köpare även till dem.

6 gillningar

Redeye har ett överlag positivt intryck från besöket vid fabriken i Hudiksvall. Vi ser inte att Trumps valseger hotar en återhämtning på den amerikanska marknaden. Samtidigt som vi lämnar vårt Base Case och våra prognoser oförändrade, känner vi oss något mer trygga i våra antaganden om en stabil utveckling under de närmaste kvartalen, följt av en återhämtning under slutet av 2025 och 2026.

7 gillningar

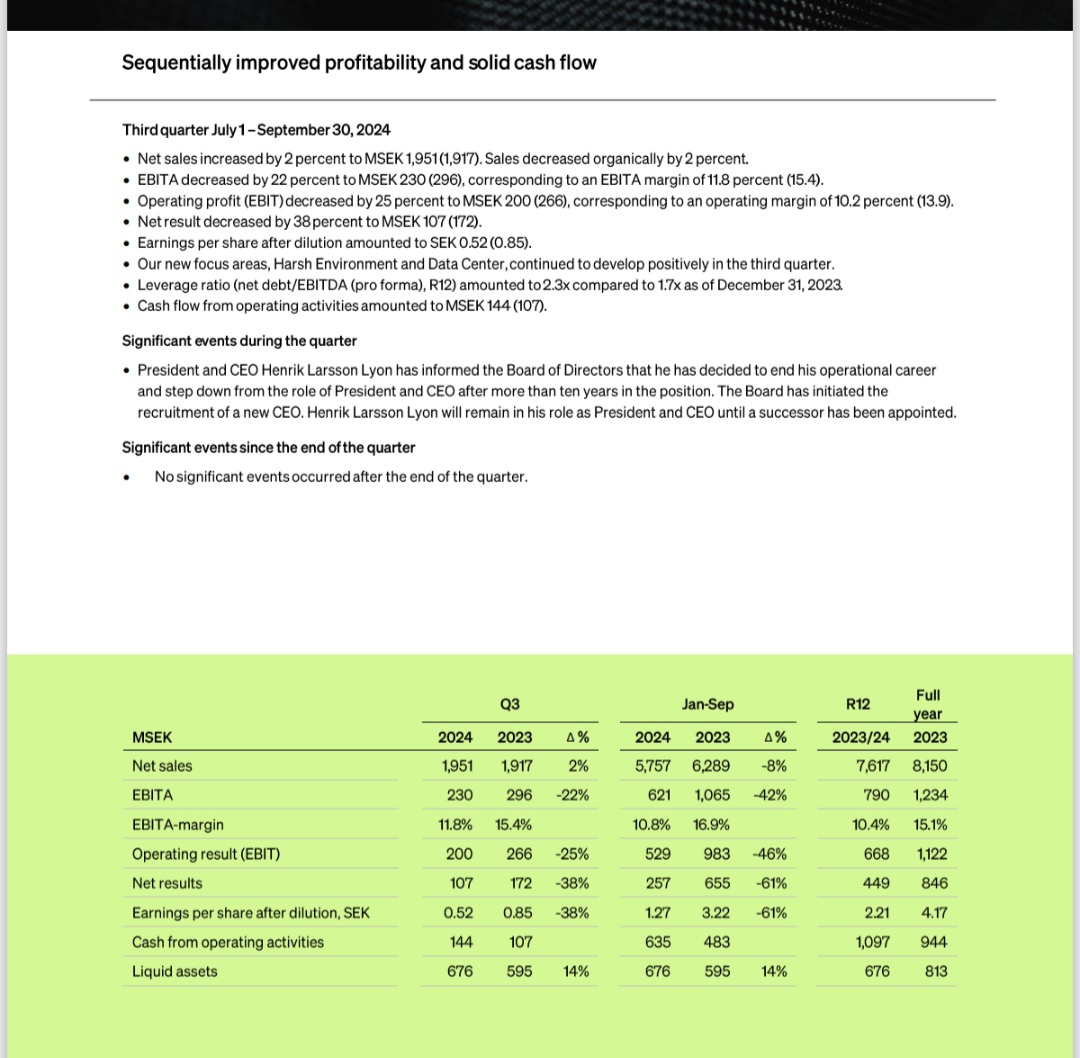

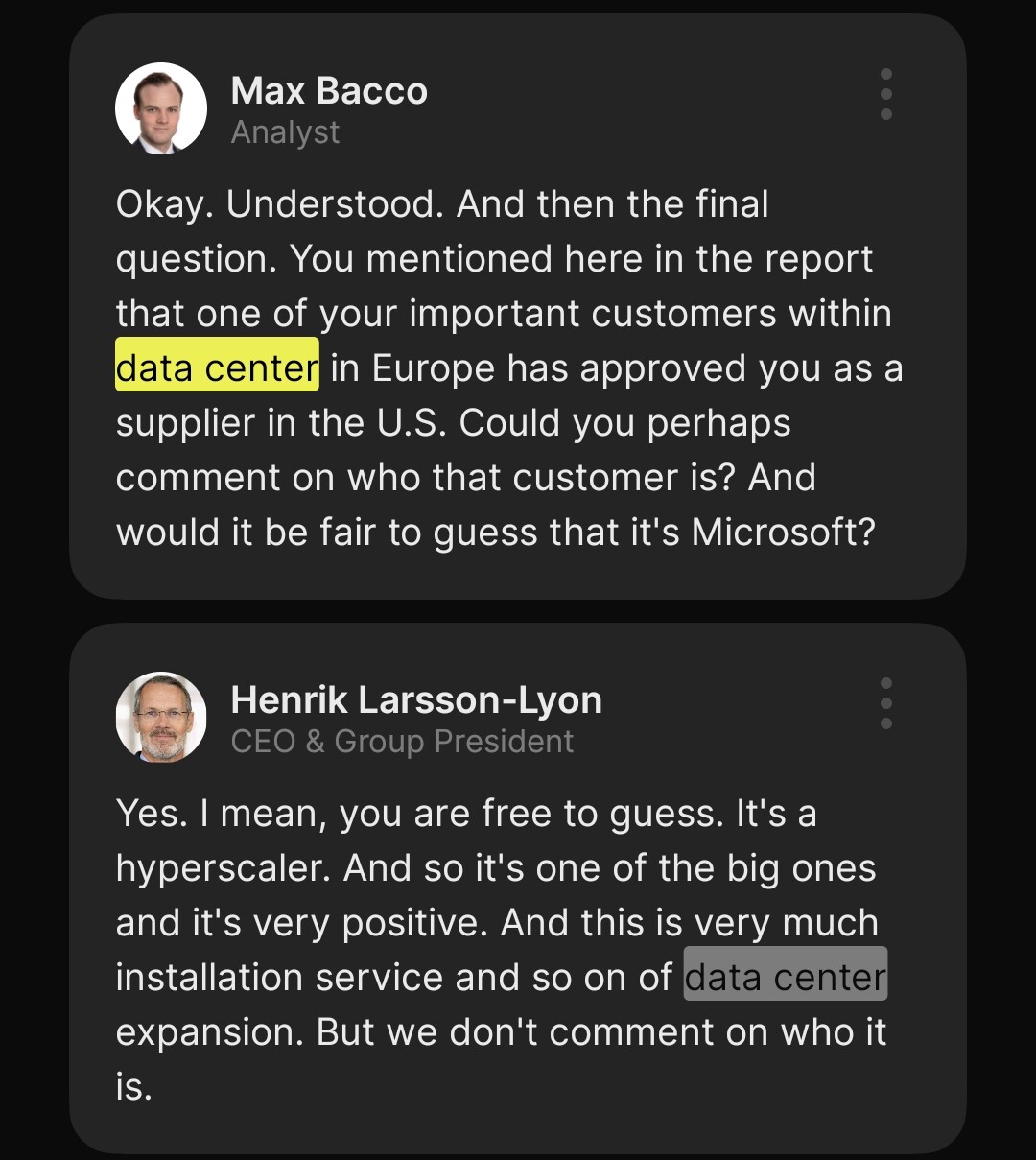

Q3 Resultatsamtal:

![]()

3 gillningar

Denna firma är obekant för mig, men om jag måste gissa så skulle IREN kunna vara den där Microsoft-killen.

1 gillning

Vid första anblicken ser jag inget av Trumps åtgärder som skulle gälla BEAD-programmet.

Nu när jag läste det för femte gången håller jag med.

3 gillningar

Förutom att Trump frös all utbetalning av pengar från program under IIJ-lagen, vilket inkluderar BEAD-programmet. Utbetalningen av pengar från BEAD-programmet har varit en så komplicerad process att det inte är klart hur mycket finansiering som redan har delats ut, men om jag förstod rätt så har vissa delstater fått viss finansiering och andra inte.

4 gillningar

5 gillningar

Hexatronic stiger efter Paretopåminnelse om Commscope-affären

Tisdag 5 augusti 2025 kl 14.30

FinWire-nyheter

I måndags meddelades att det amerikanska tillverkningsföretaget Amphenol har tecknat ett avtal om att förvärva Commscopes affärsområde för bredbandsanslutning och kabel, CCS. Affären värderas till cirka 10,5 miljarder dollar inklusive skulder.

Affären förväntas slutföras under första halvåret 2026, förutsatt sedvanliga myndighetsgodkännanden och godkännande från Commscopes aktieägare.

Enligt en kommentar från Pareto Securities värderas affärsområdet till 11,2 gånger den förväntade rörelsevinsten på EBITDA-nivå för helåret 2025.

När Pareto tillämpar en EBITDA-multipel på 11 gånger på fiberkommunikationsföretaget Hexatronics affärsområde Fiber Solutions, blir värdet 31,8 svenska kronor per aktie. Totalt ger SOTP-värderingen Hexatronic ett totalt värde på 53,5 svenska kronor.

Klockan 14.11 på tisdagen handlas Hexatronic upp 5,85 procent till 21,90 svenska kronor.

Leo Luthander

leo.luthander@finwire.se

Nyhetsbyrån Finwire

Google översättares blomma ![]()

4 gillningar

Berätta ni som är klokare, eftersom jag inte har bättre information om saken. Hur stor andel av Hexatronics omsättning kommer från datacenter? Nya datacenter börjar byggas nästan varje dag runt om i världen. Man skulle snabbt kunna tänka sig att detta är positivt för företaget. I kursen syns det dock inte alls.

3 gillningar

Följer någon analytiker detta på den svenska sidan? Jag skulle gärna vilja veta hur stor del av Hexatronics omsättning som traditionellt har kommit från datacenter. Nokia publicerade ett bra resultat tack vare tillväxten inom datacenter. Har detta någon inverkan på Hexatronics förväntningar?

Edit: Jag var lat, jag medger det. Siffrorna nämns ju där, jag vet inte hur jag lyckades hoppa över dem.

Så frågan är bara hur mycket de kan växa med den nuvarande boomen.

Edit 2: Tack för svaren, här hade ett tuffare svar passat: läs tråden ![]()

@jaska, @_TeemuHinkula

1 gillning

ABG höjde riktkursen 21 — 30 kr. Rekommendation köp. Kursen är i en bra uppgång.

2 gillningar

En lite större beat mot konsensus från bolaget för första gången på länge.

Intressant att höra mer om utsikterna för innevarande år.

4 gillningar