Jag öppnar en ny företagstråd för detta företag, eftersom det kom under Inderes bevakning.

Hexagon levererar globalt teknologilösningar som fokuserar på utveckling av informationsteknologi och dess tillämpning inom geospatiala och industriella användningsområden. Företagets lösningar integrerar huvudsakligen sensorer, programvara, industriell expertis och kundernas arbetsflöden, vilket skapar breda informationsekosystem. Hexagons kundbas sträcker sig globalt över flera olika industrier. Företaget grundades 1975, och dess huvudkontor ligger i Stockholm, Sverige.

Och här nedan finns en helt färsk Hexagon bevakningsstart-rapport från Paul!

Omfattande rapporter och bevakningsstart-rapporter är alltid tillgängliga för alla att läsa, så det finns inga murar här.

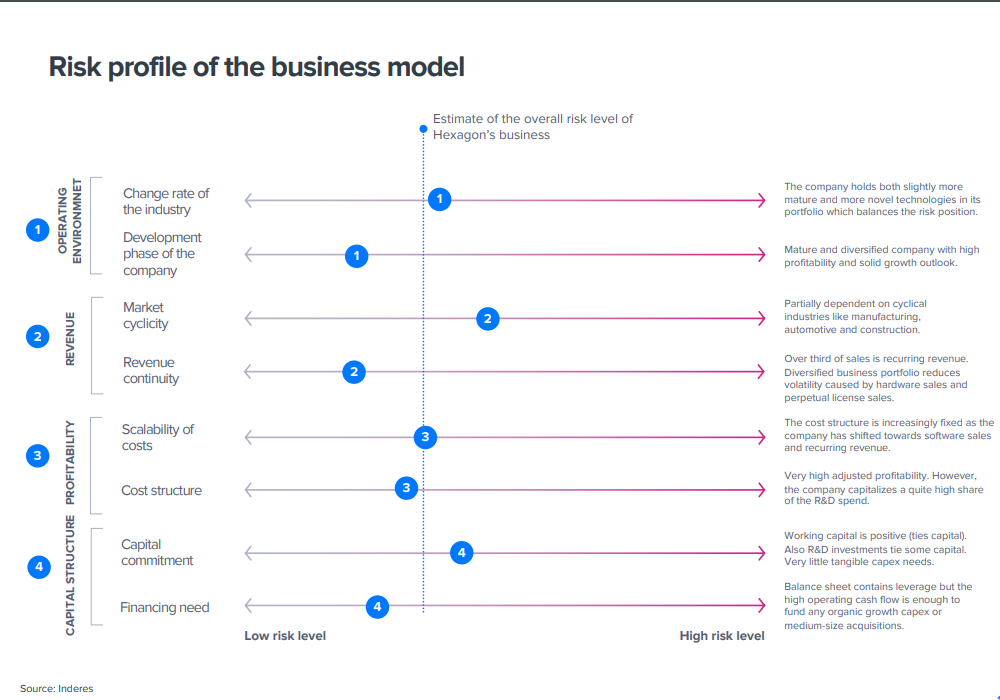

Built on series of acquisitions, Hexagon is a global diversified technology company that provides productivity-improving solutions to multiple industries. Despite partial dependence on cyclical industries, we find a good chance that the company may continue earnings growth even during tougher market conditions.

Här är delårsrapporten för det tredje kvartalet, som publicerades den 27 oktober.

Bakom länken finns även rapportens 21-sidiga bilaga.

Tredje kvartalet 2023

8 procents organisk intäktstillväxt (vid fasta växelkurser och en jämförbar koncernstruktur)

Rapporterad rörelsenettoomsättning ökade med 2 procent till 1 352,1 MEUR (1 320,2). Nettoomsättning inklusive minskning av förvärvade förutbetalda intäkter uppgick till 1 349,8 MEUR (1 316,6)

Justerad bruttomarginal på 65,5 procent (65,2)

Justerat rörelseresultat (EBIT1) ökade med 2 procent till 393,0 MEUR (386,2)

Justerad rörelsemarginal uppgick till 29,1 procent (29,3)

Resultat före skatt, exklusive justeringar, uppgick till 350,0 MEUR (377,3)

Nettoresultat, exklusive justeringar, uppgick till 287,1 MEUR (309,4)

Resultat per aktie, exklusive justeringar, uppgick till 10,6 eurocent (11,4)

Operativt kassaflöde före poster av engångskaraktär minskade till 146,5 MEUR (243,5)

@Pia_Maljanen1 och @Pauli_Lohi pratade om Hexagon.

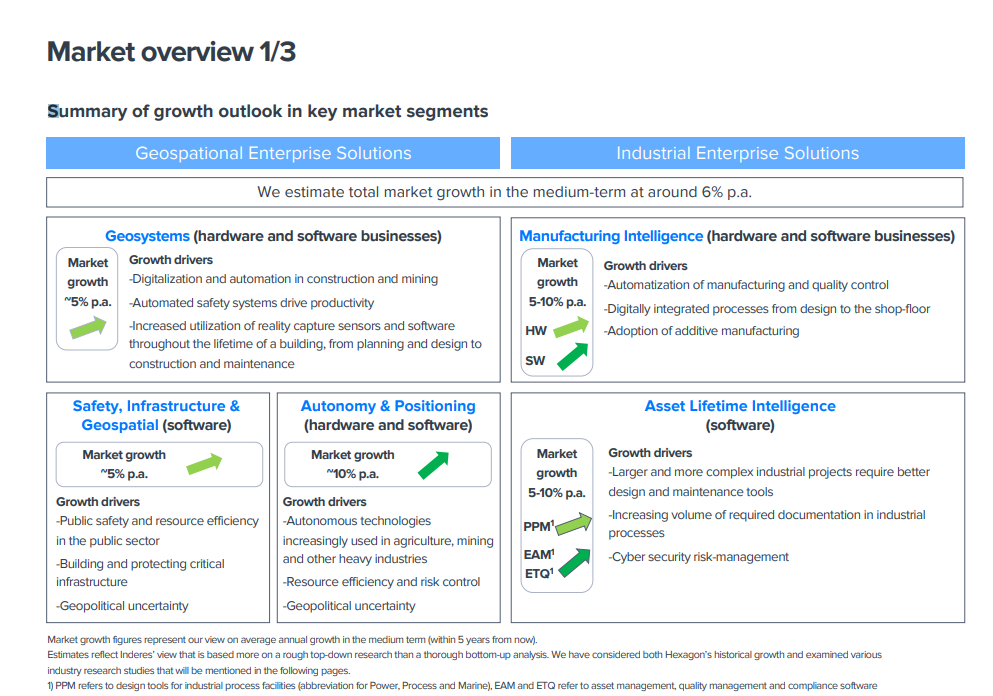

Hexagon är ett globalt diversifierat teknikföretag som tillhandahåller produktivitetshöjande lösningar för flera branscher. Företaget består av två affärsområden, Geospatial Enterprise Solutions och Industrial Enterprise Solutions. I videon förklarar analytiker Pauli Lohi företagets verksamhet, utsikterna för de kommande åren och företagets värdering.

Här är Pauls kommentarer om den kommande kapitalmarknadsdagen.

Hexagon anordnar sin kapitalmarknadsdag torsdagen den 7 december. Vi förväntar oss att bolaget visar upp och demonstrerar sina tillväxtmöjligheter inom båda affärsområdena. Dessutom kan Hexagon ge mer detaljer kring sitt rationaliseringsprogram som inleddes tidigare i år. När det gäller uppdatering av de finansiella målen ser vi en möjlig liten höjning av lönsamhetsmålet, givet att bolaget redan ligger ganska nära sitt nuvarande mål om en justerad EBIT på över 30 %.

Nedan finns Paulis kommentarer om när Hexagon på tisdagen meddelade att de säljer sin verksamhet inom industriell mätutrustning till kinesiska köpare. Det borde inte ha någon större inverkan på bolagets EBIT eller kassasituation.

Paulis kommentarer inför Hexagons Q4-rapport på torsdag.

Hexagon publicerar sin finansiella rapport för det fjärde kvartalet torsdagen den 1 februari. Vi förväntar oss att försäljningstillväxten mattas av något och att den relativa lönsamheten förblir oförändrad jämfört med föregående år, delvis tyngt av negativa valutaeffekter. Framåtblickande kommentarer om tillväxtutsikterna kan driva aktiekursen, även om bolaget vanligtvis inte ger någon numerisk guidning på koncernnivå.

Yle publicerade för några dagar sedan en illustrerande artikel om digitala tvillingar inom industrin. Den här artikeln behandlar hur Valmet Automotive utnyttjar en digital tvilling. Som teknikleverantör har dock i det här fallet ett konkurrerande företag, Trimble, valts i stället för Hexagons Leica.

Hexagon har gjort ett litet ”SaaS-förvärv” och nedan följer Pauls kommentarer kring detta.

Den förvärvade verksamheten kompletterar Hexagons mjukvaruerbjudande inom enterprise asset management. Med en omsättning på endast 1 MEUR har den förvärvade verksamheten ingen väsentlig inverkan på Hexagons kortsiktiga resultat.

Den här videon finns också på Inderes Nordic-kanalen, där det finns mycket bra material. Det lönar sig att prenumerera på kanalen: https://www.youtube.com/@inderesnordic

@Pauli_Lohi har skrivit en utmärkt artikel som behandlar Hexagon och Vaisala.

Hur hittar man bra köplägen i växande kvalitetsbolag, som Vaisala och Hexagon, som nästan alltid ser dyra ut i förhållande till resultatet på kort sikt? Vi tror att dessa bolag bör köpas när marknaden fruktar de kortsiktiga effekterna av en svag efterfrågecykel – med andra ord i dippen. Aktiekurser tenderar att stiga för mycket när högkonjunkturer drar ut på tiden och sjunka för mycket när de kortsiktiga utsikterna försvagas. Vi jämförde Vaisalas och Hexagons historiska aktieavkastning i förhållande till historiska värderingsnivåer, och baserat på detta framstår särskilt Hexagon i våra ögon som ett intressant aktieval just nu.

Hexagons Q3-resultat tyngdes av ”cykliska” utmaningar, och ingen betydande återhämtning väntas under Q4. För 2025–26 väntas tillväxt stödd av jämförelsetal och sjunkande räntor.

De återkommande SaaS-intäkterna växte stadigt under hela året och därför överväger bolaget en partiell avknoppning av SaaS-verksamheterna till en egen enhet. Även om försäljningen och rörelseresultatet i Q3 understeg förväntningarna, kan en cyklisk återhämtning och nya produkter stödja Hexagons tillväxt under de kommande åren. En eventuell avknoppning av den ovannämnda divisionen skulle också kunna effektivisera den strategiska utvecklingen på lång sikt.

Hexagon köper Geomagics mjukvaruverksamhet från 3D Systems. Affären stöder bolagets Manufacturing Intelligence-division, som erbjuder industriella kunder tjänster för att effektivisera produktion och design.

Geomagics omsättning var 28 MEUR och dess lönsamhet förbättrar divisionens marginaler. Förvärvspriset var 117 MEUR och den uppskattade EV/EBIT-multipeln cirka 14x, vilket är under Hexagons nuvarande värdering. Affären kompletterar Hexagons metrologiutbud och stärker fokus på mjukvaruförsäljning.

Här är Pauls förhandskommentarer med sina rapporter, när Hexagon publicerar sin Q4-rapport på fredag.

Hexagon kommer att rapportera sina Q4-resultat på fredag den 31 januari. Vi förväntar oss att tillväxten förblir låg, tyngd av svaga industriella investeringar. Däremot har vi höjt våra vinstprognoser för 2025-26E på grund av nyligen gjorda förvärv och positiva valutaförändringar. Den senaste tidens uppgång i bolagets aktiekurs har försvagat risk/reward-förhållandet, varför vi ändrar vår rekommendation till Minska (tidigare Ackumulera) med en riktkurs på 120 SEK (tidigare 115 SEK). Vi anser att nästa viktiga drivkrafter för aktien är relaterade till global ekonomisk aktivitet och effekten av förändringar i USA:s handelspolitik.

Hexagon avskiljer ALI- och SIG-divisionerna till ett självständigt bolag som kommer att noteras i USA. Det nya bolaget kommer även att inkludera Bricsys CAD-verksamhet och ETQ. Avknoppningen kan ske i början av 2026.

Hexagon has reconfirmed its prior plan to separate its Asset Lifecycle Intelligence (ALI) division and related businesses through a spin-off. The company also indicated it currently expects that the new separated unit will be listed on a US-based stock exchange. The scope of the spin-off has been expanded to include the entire Safety, Infrastructure & Geospatial (SIG) division, resulting in some 27% of total revenue being separated into the new company.

Här är en förhandsrapport från Paul inför bolagets Q1-resultat som publiceras den 30.4.

Aktiekursens senaste nedgång på cirka 30 % erbjuder en attraktiv möjlighet för långsiktiga investerare att hoppa på tåget. En hög andel återkommande intäkter, såsom programvara och tjänster, bör delvis mildra en framtida försvagning av utrustningsförsäljningen till följd av osäkerheten kring tullavgifter. Vi noterar dock att även om vi har sänkt vår justerade EBIT-prognos för 2025 med 8 %, kvarstår stor osäkerhet kring prognoserna. Vi anser dock att den nuvarande värderingen är attraktiv för en långsiktig värdeskapare som Hexagon, varför vi höjer vår rekommendation till öka (tidigare minska) och sänker vår riktkurs till 100 SEK (tidigare 125 SEK).