Du har tidigare hyllat Heero bland annat här. Var du av samma åsikt även då?

Jag ändrar mig när jag märker att jag har haft fel.

1 gillning

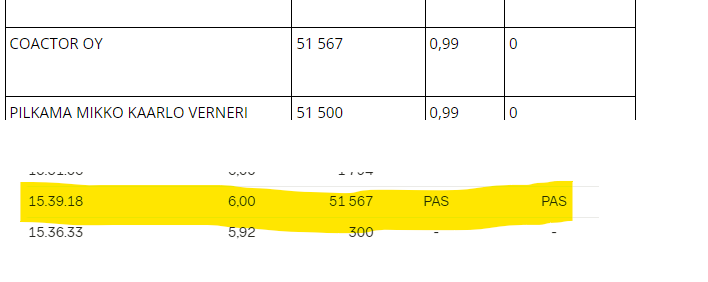

I slutauktionen dammsög GSAG säljsidan ~21 000 st @5,00

Undrar om det är något på gång i pipelinen, ett ganska friskt ryck på +25 % på en vecka med ovanligt höga volymer (även utan blockaffärer).

1 gillning

När man tittar på ägarlistan har Visio Allocator varit på säljsidan och Finnish Stars AB på köpsidan i oktober. Man kan anta att samma parter har fortsatt. I så fall borde Finnish Stars troligtvis behöva flagga.

Ville Skogberg verkar ligga bakom FS. En privatperson som tjänat pengar på bland annat Nebula och senast Avidly…

2 gillningar

Dessutom ökade ENS förvaltarregister sitt innehav med över 8 procentenheter i oktober. Det är svårt att identifiera aktörerna då man inte behöver flagga på First North.

Via Pareto köptes några tiotusentals stycken i början av månaden, och det rörde sig inte om blockaffärer.

1 gillning

Vinstvarning på ingång. Lindrig, men ändå en vinstvarning. Och det ger ingen bra start för nästa år.

2 gillningar

@Frans-Mikael_Rostedt och @Antti_Luiro har skrivit en ny bolagsanalys om Heeros. ![]()

Heeros lämnade en något negativ vinstvarning, vilket var i linje med våra tidigare prognoser. En försvagad ekonomisk miljö tillför en ny svårighetsgrad till bolagets tillväxt som redan höll på att återhämta sig. Vi bedömer att bolagets intäktsflöden uppvisar cyklisk svaghet när ekonomin försvagas och att tillväxten tills vidare vilar tyngre på kundexpansioner (Q3’22: NRR 109 %). Med beaktande av våra tillväxtförväntningar (23e-24e 5-9 %) är aktiens värdering (2023e: EV/S 2,3x) ansträngd efter de senaste veckornas kraftiga och något överraskande kursuppgång, och skulle kräva en betydligt starkare prestation från bolaget än våra förväntningar i en utmanande marknadscykel.

Här är även Frans-Mikaels och Anttis morgonkommentar om Heeros vinstvarning.

Heeros lämnade en något negativ vinstvarning, vilket var i linje med våra tidigare prognoser. En försvagad ekonomisk miljö tillför en ny svårighetsgrad till bolagets tillväxt som redan höll på att återhämta sig. Vi bedömer att bolagets intäktsflöden uppvisar cyklisk svaghet när ekonomin försvagas och att tillväxten tills vidare vilar tyngre på kundexpansioner (Q3’22: NRR 109 %). Med beaktande av våra tillväxtförväntningar (23e-24e 5-9 %) är aktiens värdering (2023e: EV/S 2,3x) ansträngd efter de senaste veckornas kraftiga och något överraskande kursuppgång, och skulle kräva en betydligt starkare prestation från bolaget än våra förväntningar i en utmanande marknadscykel. Vi upprepar vår riktkurs på 3,3 euro, men sänker vår rekommendation till sälj (tidigare minska).

Tyvärr har ägarlistan inte uppdaterats sedan den 24 november. Vi vet alltså fortfarande inte vem eller vilka som strukturerade om sina innehav genom ganska stora affärer förra veckan. Detta fick ju aktiekursen att rusa på ett märkligt sätt.

Dessutom intervjuade @Jeremias_Makkonen i dag @Antti_Luiro om Heeros.

Ämnen:

00:00 Inledning

00:12 Väntad negativ vinstvarning

02:00 Utmaningar för tillväxten i den ekonomiska miljön

03:51 Värderingen ser ansträngd ut

Här är även en artikel från Salkunrakentaja om Heeros, där man har citerat en hel del av Inderes Frans-Mikaels och Anttis tankar.

2 gillningar

Räisänen Pekka Hannu har sålt 200 000 aktier. De hamnade i förvaltarregistret. Svårt att tro på utländska köpare, kanske rör det sig om en kapitalförsäkring?

1 gillning

Återigen slank 70 000 st in i förvaltarregistret…

1 gillning

Väldigt kort artikel, ingen betalvägg. ![]()

3 gillningar

Den mystiska köparen har avslöjats…

De planerar att vara en långsiktig ägare. Det torde vara naturligt när en post av den här storleken har förvärvats.

Det finns ingen anledning att jubla över dessa enbart på grund av kapitaliseringsförmågan. Bolaget ska ju klara sig på kassaflödet från verksamheten, som ska finansiera de årliga investeringarna. I övrigt, ja, till exempel i “advisory”-mening är det här helt okej grejer.

Ett bra bolag för långsiktigt ägande. På kort sikt kan det vara lite trögt, men… Vinstvarningen glömdes snabbt bort.

Detta tar naturligtvis inte bort de kalla fakta gällande siffrorna. Omsättningsutvecklingen har inte ens varit medelmåttig (organisk omsättningstillväxt). Det här är verkligen en ägarteknisk sak, vilket är utmärkt på lång sikt.

@Frans-Mikael_Rostedt och @Antti_Luiro gav sina kommentarer om Heeros nya huvudägare. ![]()

3 gillningar

Morgonauktionens köporder på 20 000 st ändrades till en isbergsorder på 200 st vid nivån 5,20 €, där 10 000 st nu har köpts. Man hinner fortfarande sälja till den om avsikten är att bli av med en lite större post.

3 gillningar

Det har blivit en hel del hype i och med den nya ägaren, och värderingen har dragit iväg rejält jämfört med nivån för bara en kort tid sedan. Börsen, särskilt när det gäller småbolag, är en förunderlig och till och med oförutsägbar värld.

Man bör dock komma ihåg att Viking betalade ca 3,3 € / aktie för en stor del av sina aktier i oktober, så snittpriset lär landa på ca 4 € / aktie.

Detta är förstås saker som man inte kan lägga någon större vikt vid i analyser. Men oavsett har man, genom att ta rygg på analytikernas rekommendationer, hamnat i ett dåligt resultat för Heeros-aktien, åtminstone på kort sikt.

3 gillningar

Kauppalehtis artikel om en färsk blockaffär. ![]()

I en affär med Heeros-aktier avyttrade Tenendum Oy, Tuutti Invest Oy och placeringsfonden Visio Allocator alla sina innehav i Heeros. Aktierna köptes av Lakeus Holding AB, som samägs av Ville Skogberg och Rite Internet Ventures Holding AB.

2 gillningar

Se där ja…

Heeros ”mellaninlösenpris” ser tydligen ut att vara ca 5,5 € / aktie. Stafettpinnen växlar i bolagets förvaltning (styrelsen), governancen genomgår stora förändringar och de nya huvudägarna fortsätter enligt sina egna principer. En frisk fläkt är en sådan manöver förvisso, alltjämt.

Men ändå är Inderes riktkurs på 3,3 € / aktie, samt den kassaflödesbaserade (CF) värderingssynen på 3,9 € / aktie, enligt min mening kanske en aning i underkant. Eller ja, vem vet var aktien landar när hypen lagt sig så småningom. Kanske ändå inte riktigt så lågt som i t.ex. oktober.

@Antti_Luiro och @Frans-Mikael_Rostedt har lämnat sina kommentarer om de senaste ägarförändringarna. ![]()

Heeros informerade återigen om en ny ägarförändring, där cirka 13 % av bolagets aktier bytte ägare genom en avtalstransaktion. I affären sålde bolagets hittillsvarande ägare Tenendum Oy (Marko Kauppi / Heeros styrelseordförande och styrelseledamot i Visio Varainhoito Oy), fonden Visio Allocator och Tuutti Invest Oy (Petri Tuutti / grundare av Visio Varainhoito Oy) sina Heeros-innehav till ett pris av 5,6 euro per aktie. Aktierna köptes av Lakeus Holding AB, som samägs av Ville Skogberg och Rite Internet Ventures. Ville Skogberg äger nu, utöver den meddelade affären, direkt cirka 10 % av Heeros aktier.

1 gillning