En aktieportefølje kan øges hurtigere end indeksfonde, der følger det generelle marked, ved enten a) konstant at handle (“veivaamalla”) aktier, der er steget kraftigt og har opbrugt deres afkastpotentiale, eller b) ved at sidde længe med omhyggeligt udvalgte “multibaggere”.

Den første stil er udfordrende på grund af timing.

Denne tråd er dedikeret til jagten på sidstnævnte. Hvilket også er udfordrende, da det at lede efter sådanne tilfælde er som at lede efter en nål i en høstak. Og det er ikke engang en god sammenligning: fejlskud æder porteføljens afkast. Det er som at lede efter en nål i en høstak fyldt med barberblade, der skærer i fingrene.

Vi har i det mindste én lignende tråd på forummet, nordiske tidoblere, men her afviger oplægget og målene en smule.

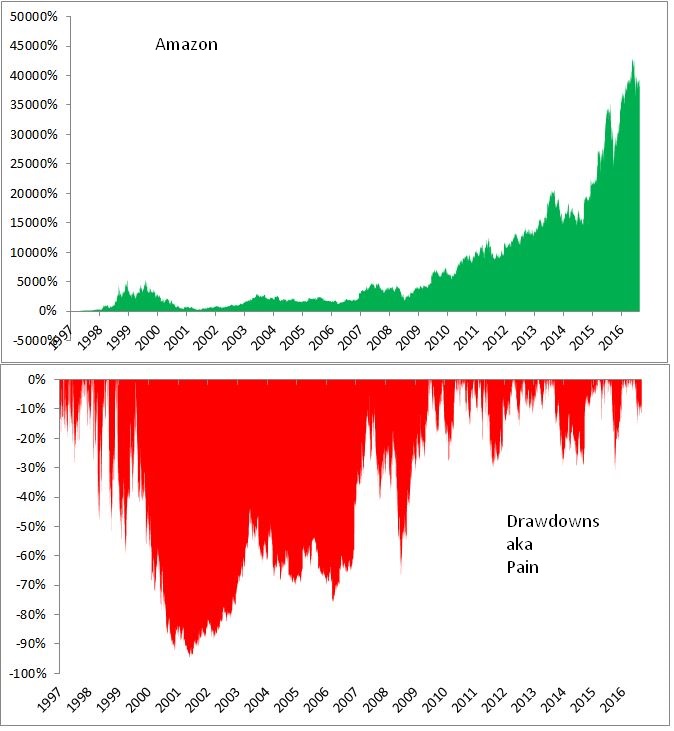

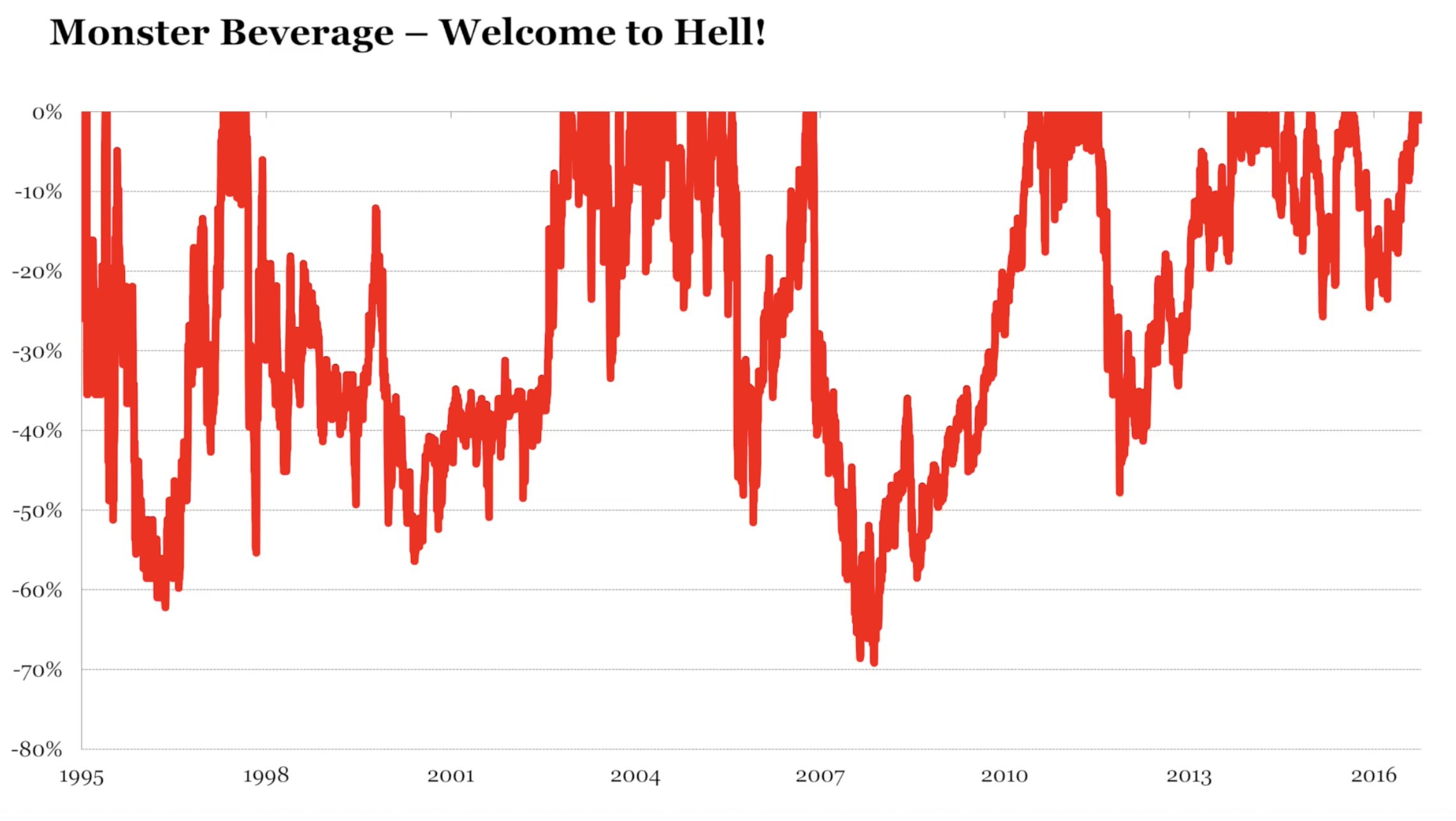

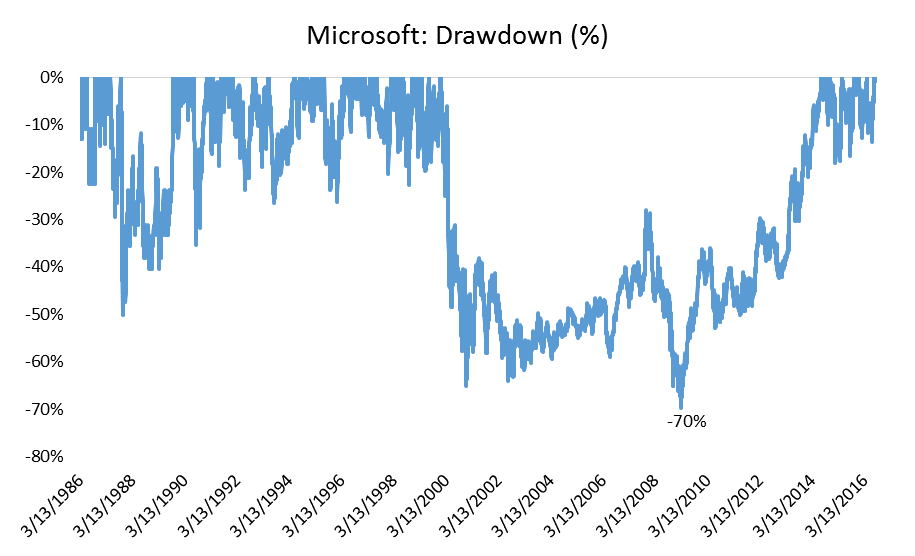

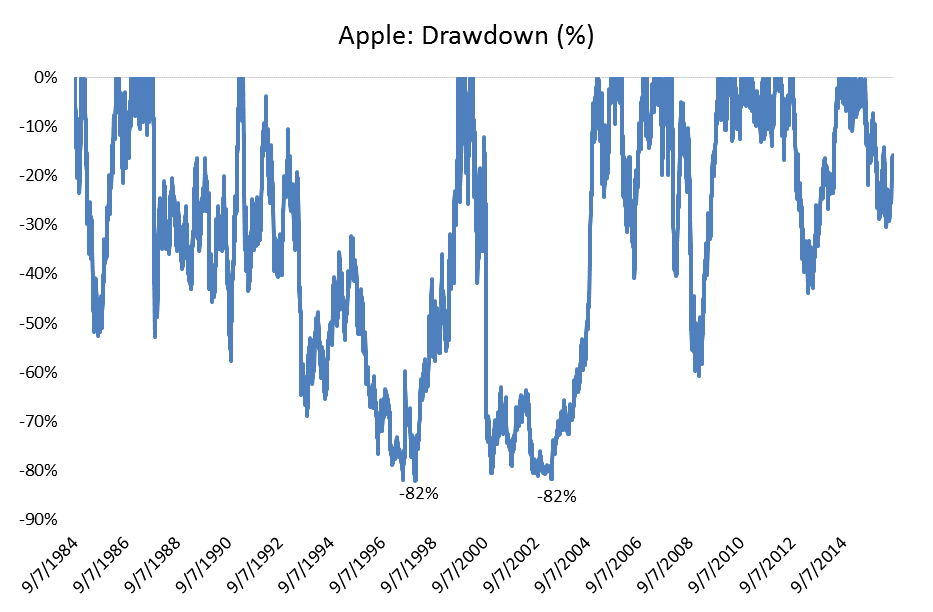

Hvem ville ikke gerne finde den næste NVIDIA eller Microsoft i en tidlig fase? Udfordringen er, at virksomheden skal være relativt lille (markedsværdi på højst 30 milliarder dollars: hvis sådan en 100-dobles, vil den svare til nutidens Microsoft). Når man forsøger at finde et ”long shot”, tager man nemt for meget risiko. Derudover er det svært at blive siddende i sådanne supervindere. De seneste årtiers supervinder, energidrikvirksomheden Monster, er faldet over 70 % ved flere lejligheder. For Tesla er korrektioner nedad på over 50 % hverdagskost.

Det er dyrt at tabe penge, derfor skal risiciene være moderate.

Med inflation og generel økonomisk vækst er aktiemarkedet i gennemsnit fordoblet hvert 7.-10. år.

Med et årligt afkast på 10 % vil markedet blive hundrede gange større på omkring 49 år. Derfor har titlen et provokerende kort tidsinterval på 10 år. Selvfølgelig må det i praksis gerne strække sig lidt længere end det.

Regler:

Forretningen skal være forståelig og have et stort vækstpotentiale ved enten at disrupte et eksisterende marked eller skabe et nyt marked. Hvis forretningen ikke er forståelig, er det svært at vurdere dens reelle potentiale og risici.

Virksomhedens ledelse skal være ærlig og fremragende til deres arbejde (handlinger skal svare til ord, god kapitalallokering), og hovedaktionærerne skal også være kompetente.

Virksomheden bør være overskudsgivende eller troværdigt kunne blive det snart.

Aktien skal være billig: P/E (eller pengestrømsmultipler) maks. 20x, gerne tættere på ti (se 11-baggers studiet i Vartissa).

For at fortsætte med virksomhedseksemplerne fra starten. Microsoft blev børsnoteret i 1986 til en pris på 35,50 dollars pr. aktie, og med den udvidede aktiekapital var EPS for regnskabsåret 1987 (der sluttede i juni) 1,30. P/E var altså 27x.

NVIDIA, som på tidspunktet for trådens start har fået en iøjnefaldende værdiansættelse (markedsværdi 1,5 billioner, omsætning 45 milliarder dollars), kunne i de tidlige 2010’ere fås til under P/E 20x.

Faktisk kræver en mangedobling normalt, at man køber billigt.

Selvfølgelig er vi ikke slaver af P/E-multiplen. For eksempel var Amazon i tidligere år en tech-juggernaut i svøb, der genererede gode pengestrømme, mens det regnskabsmæssige resultat var, som det nu var. Og vi er selvfølgelig klar over, hvad multiplerne bunder i: vækst, dens lønsomhed (ROIC/RONIC) samt afkastkravet (som vi sofistikeret slynger ud).

Område: hele verden, men store markeder som USA, Europa (inkl. Finland) og Indien er sandsynligvis de mest potente. Jeg ville undgå områder, der er svære at tilgå eller politisk risikofyldte, såsom Kina eller mange andre vækstlande.

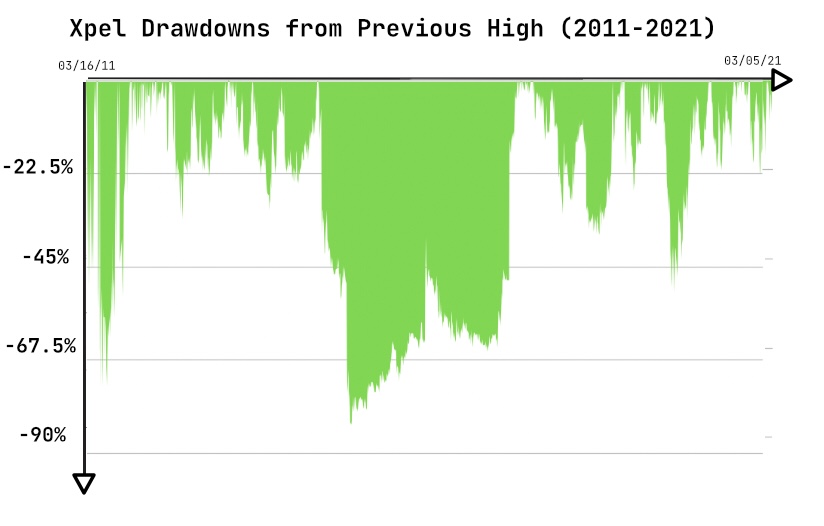

Der er ingen branchebegrænsninger. XPEL, en 100-dobler, som jeg missede i 2010’erne (og som det lykkedes mig at sælge i panik med tab), laver beskyttelsesfilm til bilmaling. Men generelt er sådanne virksomheder helst kapitallette og nogenlunde skalérbare. Bemærk dog, at f.eks. Tesla ikke er en kapitallet forretning, og den opererer i en branche, der traditionelt anses for at være… udfordrende for skabelse af aktionærværdi.

Lad os derfor holde sindet åbent!

Observationer, idéer, egen research, overvejelser og modargumenter kan skrives i denne tråd. Hvis og når der findes virksomheder, og diskussionen om dem er aktiv, kan de udskilles i deres egne virksomhedstråde.

Som trådstarter håber jeg, at hver kommentar er analytisk og velovervejet. Der er blevet efterspurgt mere sagligt indhold på forummet, og da jeg selv starter tråden, tillader jeg mig at stille endnu højere krav til indholdet.

Udfordringen er nu givet.

Rigtig god jagt på 100-dobleren, træn tålmodigheden og lav nogle gode aktievalg!