Der er tale om en colombiansk olieproducent, som opererer i Colombia, Brasilien, Ecuador og som seneste opkøb et oliefelt i Argentina.

Virksomheden blev grundlagt i 2002 og blev børsnoteret i 2007. Insidere ejer ca. 25 % af virksomheden.

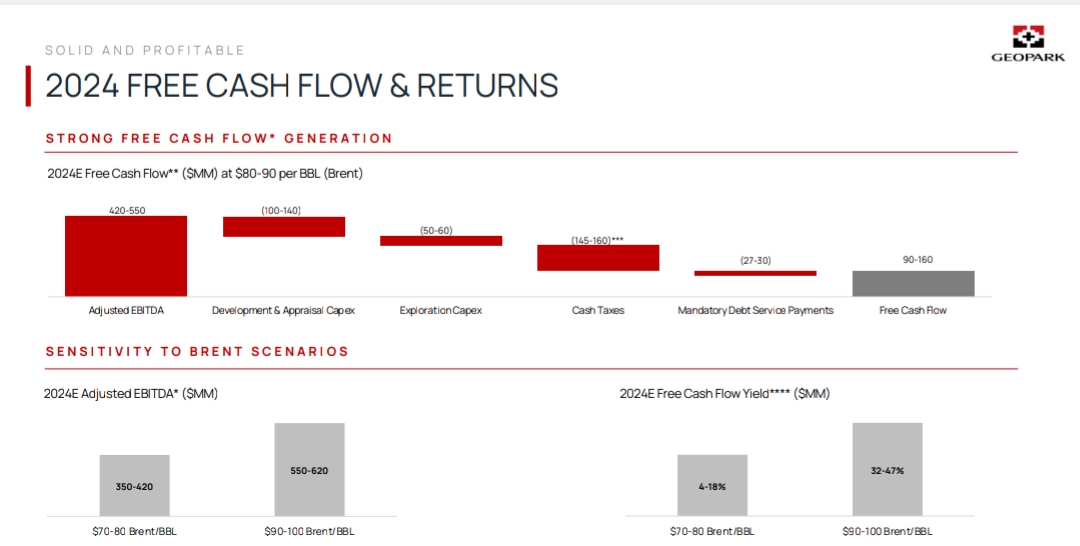

Den estimerede daglige produktion er ca. 35-39k tønder om dagen. Ifølge dem selv er de cash flow-positive selv ved Brent-priser på 25$-30$.

Virksomheden har i løbet af de sidste 5 år tilbagekøbt egne aktier for en værdi af 206m, afdraget gæld for over 260m og udbetalt 69m i udbytte.

Virksomheden handles i øjeblikket til meget lave multipler, selvom olieprisen er forblevet på et højt niveau.

Tal for året 2023 $

Mcap 550m

EV 950m

RV 756m

Ebitda 452m

EBIT 271m

Net 111m

OCF 300m

FCF 101m

ROA 17.29%

ROE 76.19%

Hvis olieprisen stiger fra 80$ => 100$, bør de ifølge ovenstående diagram mere end fordoble det frie cash flow.

Desuden sluttede virksomhedens auktion over tilbagekøb af egne aktier onsdag d. 17.4., hvor virksomheden tilbagekøbte ca. 8 % af den samlede aktiekapital til en kurs på 10$.

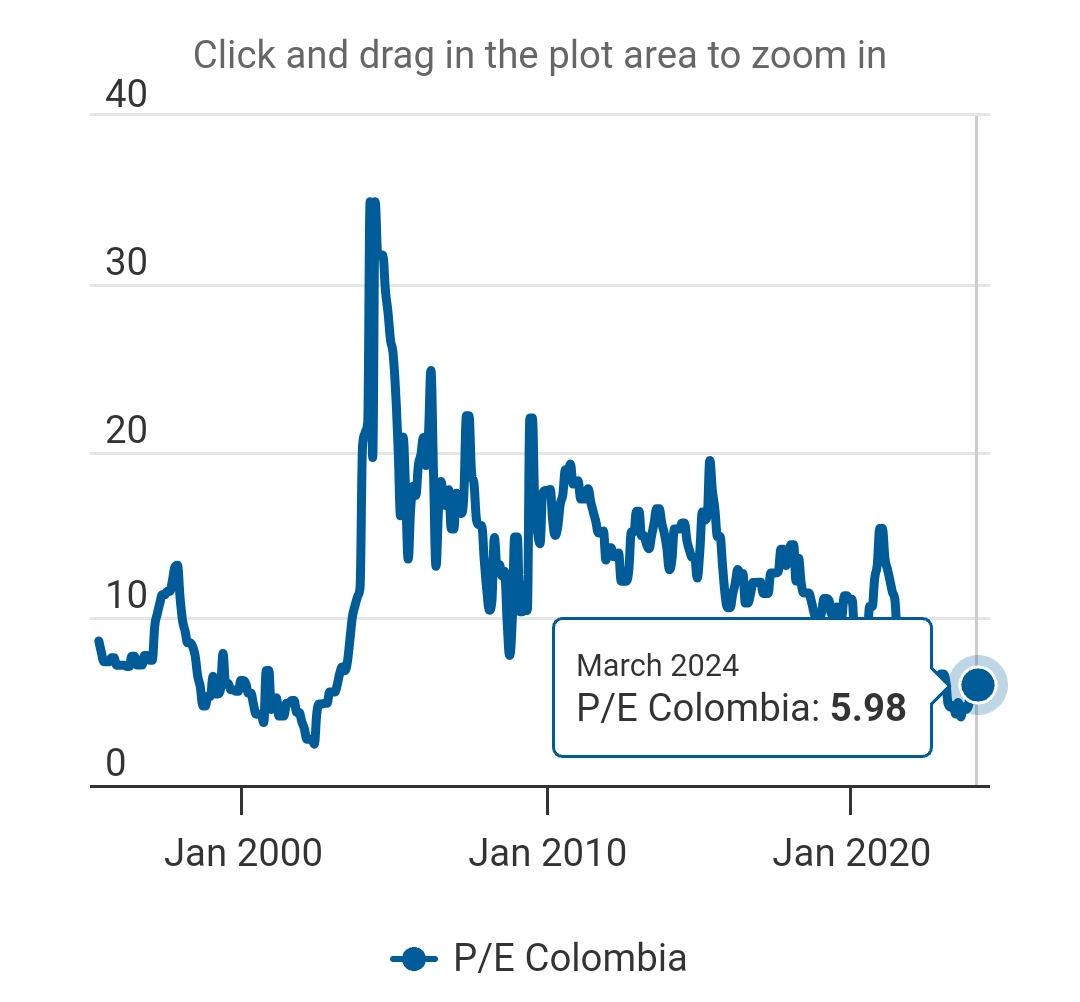

Det colombianske aktiemarked er i øjeblikket et af verdens billigste, grundet valget af en knap så virksomhedsvenlig venstreorienteret præsident og tilsyneladende verdens højeste selskabsskat. Så alene en stabilisering af den politiske situation vil understøtte landets marked i fremtiden og give gearing til investeringen.

Jeg tror også på, at olieprisen vil forblive på et højt niveau i fremtiden, og jeg læste et sted, at saudiernes fremtidige udviklingsplaner kræver en pris på 95$ pr. tønde.