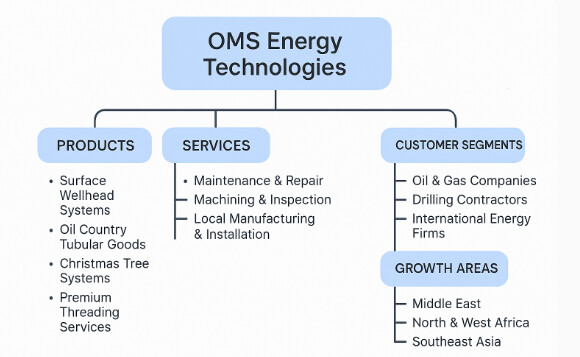

Dette er en interessant virksomhedshistorie. Oms Energy Technologies blev grundlagt i 1972 og producerer rørfittings, forlængelsesstykker mv. til olieindustrien. Deres hovedkontor ligger i Singapore, og de har forretningsaktiviteter i Saudi-Arabien, Singapore, Malaysia, Thailand og Indonesien.

Virksomhedens forretningsområde omfatter salg af rørledninger og fittings, samt installation, vedligeholdelse, reparation og inspektion af disse.

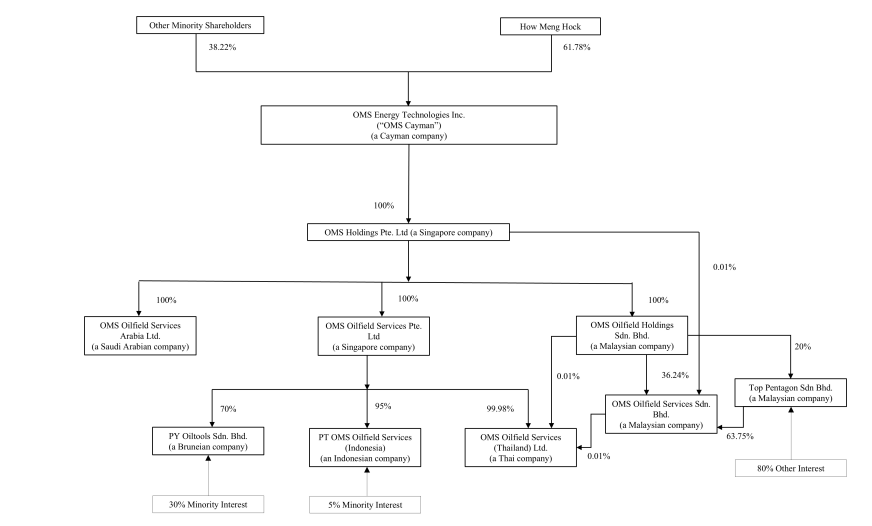

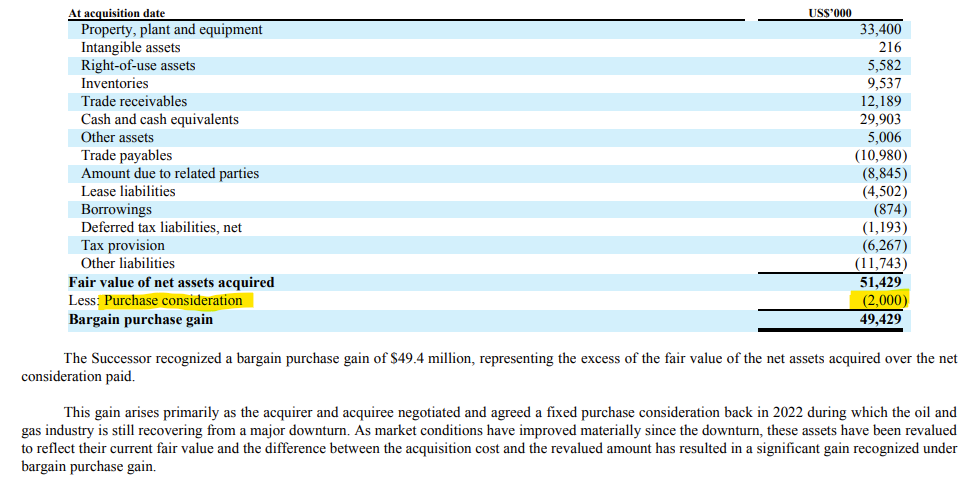

Virksomhedens nuværende ledelse købte denne fra japanske Sumitomo Corporation i januar 2023 for 2 mio. dollars. De nye ejere børsnoterede den den 13. maj 2025, og i udbuddet blev 3.703.704 nye aktier solgt til investorer til en pris af 9 dollars pr. aktie. Det samlede antal aktier er i øjeblikket 42,45 mio.

Virksomheden er vokset hurtigt de seneste par år og har været meget rentabel. Den nuværende administrerende direktør ejer 61%, og efter min mening har institutionelle investorer endnu ikke opdaget dette.

Det, der gør dette interessant efter min mening, er, at virksomheden i januar 2024 indgik en 10-årig aftale med Saudi Aramco, som årligt vil generere et salg på 120-200 mio. $. Virksomhedens cykliske forretning er således godt beskyttet takket være denne aftale.

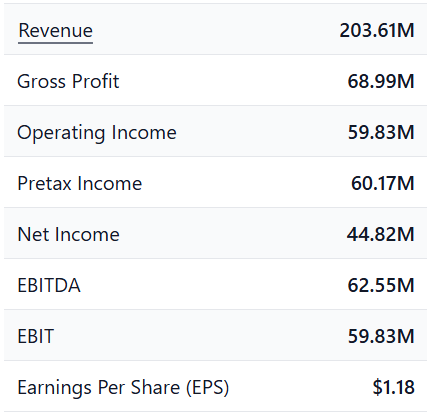

Derudover er virksomhedens nettokassebeholdning ca. 2,25 pr. aktie, og EPS for de kommende år forventes at være ca. 1 pr. år. Kursen er 3,58 $ i skrivende stund.

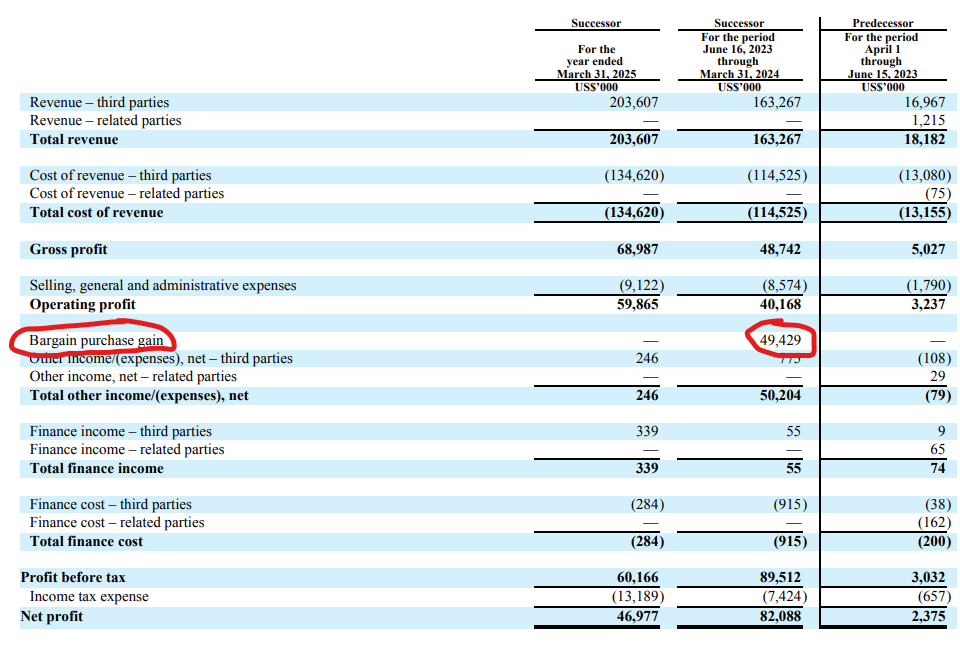

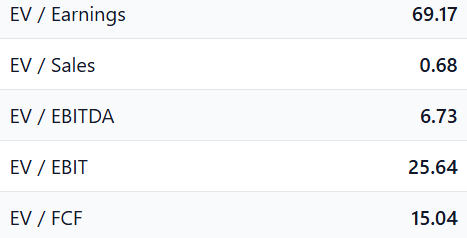

Så de bedste sider, altså tallene. Bemærk, at nedenstående multipler vil ændre sig lidt, når de 33,3 mio. fra IPO’en er synlige i balancen.

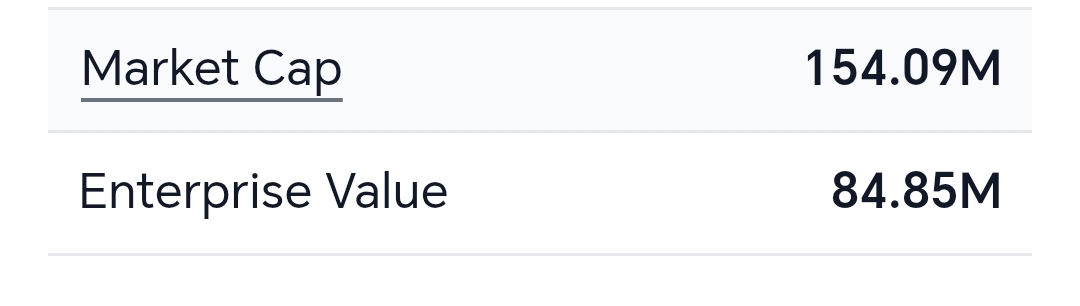

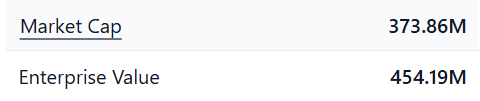

Altså virksomhedens regnskabsår er faktisk afsluttet 3/2025, altså før IPO’en. Virksomheden har ikke siden offentliggjort en delårsrapport, så IPO’en vil bringe ca. 33 mio. ind i kassen, hvilket betyder, at EV derefter er ca. 50 mio. De ovenstående tal er fra balancen, før IPO’en.

Virksomheden offentliggør tilsyneladende resultatet to gange om året, ifølge Singapores regler.

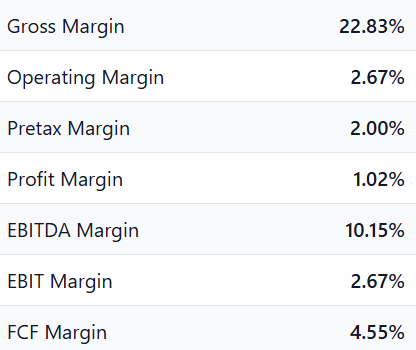

Ved et hurtigt blik ser selskabets forretning meget rentabel ud, og værdiansættelsen er lav i forhold hertil. Kunderisikoen med hensyn til Aramco er høj, men på den anden side er det at blive deres foretrukne leverandør i princippet et bevis på konkurrenceevne og kvalitet.

Ved en hurtig gennemgang af prospektet opstår spørgsmålet, hvorfor denne case er tilgængelig på aktiemarkedet til så lav en pris? Selskabet har tilstrækkeligt med kontanter, og kommentarerne i prospektet om, hvad IPO-pengene blev brugt til, gav ingen klarhed (generel arbejdskapital, som det ofte er tilfældet). Forretningsmæssigt var IPO-finansiering altså ikke nødvendig, og hvis en væksttransaktion er i tankerne, ville selskabet nemt kunne opnå anden finansiering til det.

Selskabet er under hovedejerens kontrol, og en småinvestor er i et sådant tilfælde en passager, der sidder bag mange vogne, og som også modtager information med en betydelig forsinkelse. Hvorfor ønskede hovedejeren så at børsnotere en mindre andel? Tror han virkelig, at det vil tilføre forretningen merværdi og en høj værdiansættelse i fremtiden? Hvorfor er kvaliteten af IR-materialerne i så fald minimal? Hvorfor solgte Sumitomo dette så billigt? Hvordan passede Aramcos meget lange rammeaftale så godt sammen med MBO’en? På den anden side er værdiansættelsen faldet betydeligt siden IPO’en, hvilket sammen med indtjeningen bidrager til dagens gunstige pris.

Selskabets revisor, Marcum Asia LPA, er ikke en kendt part for mig. Der er nogle nyheder om bøder, så tilliden ville stige, hvis en mere kendt international aktør var revisor. Selskabet har dog været under Sumitomo, hvilket igen tilføjer yderligere troværdighed til den tidligere historie.

Fremragende spørgsmål. Jeg kiggede også selv på virksomheden i går, inspireret af startindlægget, og undrede mig over prisen. Aktiekursen er halveret siden IPO’en. Noget er sket, men hvad? Omsætningen er vokset, men rentabiliteten er halveret. Er overskuddet blevet investeret i vækst, eller er marginerne faldet som følge af konkurrence? Mange spørgsmål og få svar. Jeg må fortsætte med at undersøge det i dag.

Ekstremt interessant fund! Jeg undrer mig også over, hvordan noget så godt kan være tilgængeligt så billigt.

Min egen fortolkning af Sumitomos exit er, at How Meng Hock på et vendepunkt har været klar til at købe, da virksomheden og sektoren var i en betydeligt dårligere tilstand.

Kilden til min fortolkning er denne nyhed og radiointerview:

Jeg undrer mig over den mislykkede IPO, om det skyldes uheld, timing eller hvad. Min egen gætteri om emnet er, at det kunne skyldes, at IPO’en faldt sammen med en toldpanik, især da virksomheden er singaporeansk og opererer i flere lande, selvom jeg på den anden side ikke kan finde umiddelbare konsekvenser af toldrodet for virksomhedens forretning.

Hvis man tænker på den ønskværdige situation for os investorer, at virksomheden ville være stærkt undervurderet, taler følgende faktorer efter min mening for det:

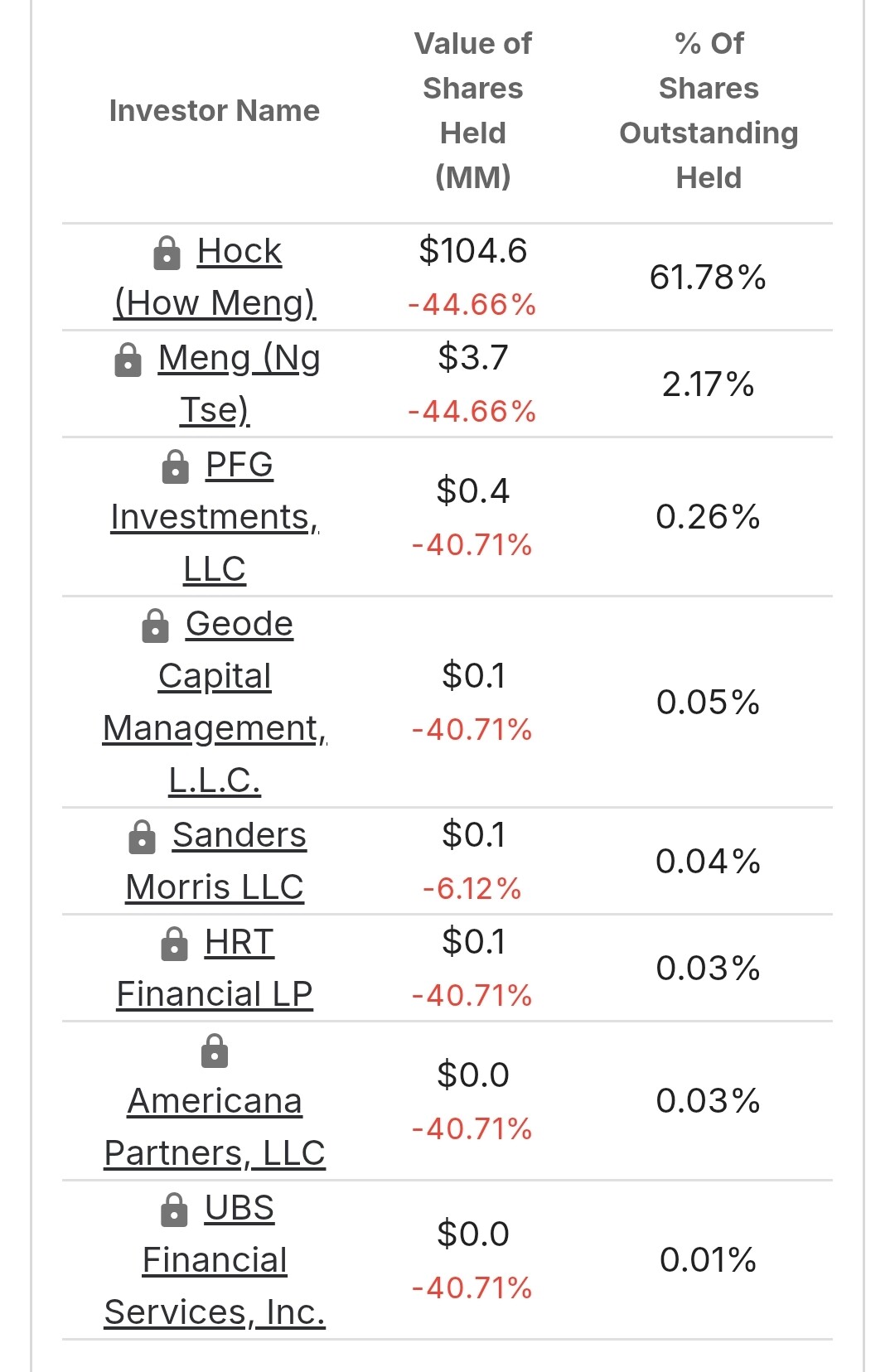

Begrænset dækning: virksomheden følges i øjeblikket af to firmaer (ifølge virksomhedens IR-sider), hvoraf begge på den ene eller anden måde har været involveret i børsnoteringen

Lille størrelse: Med en markedsværdi på 169 millioner dollars falder virksomheden i USA ind under kategorien microcap

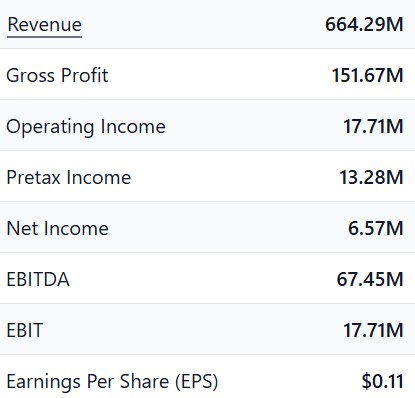

Stærke finansielle tal: disse er allerede blevet gennemgået af andre debattører ovenfor.

Som en ekstra tanke overvejer jeg her, hvordan I ser, hvad virksomhedens shorting fortæller? Short-andelen af float er 0,42 %, men på den anden side, når man ser på handelsvolumen i forhold til shorts, er den forholdsmæssigt større.

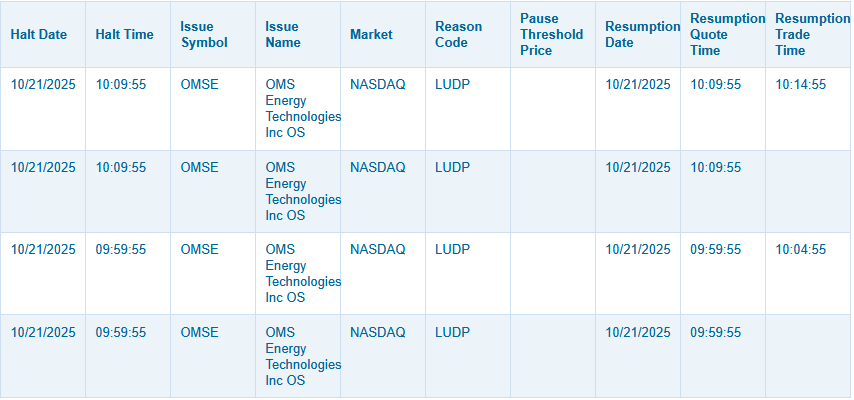

Der har været fuld fart på i dag. Jeg kom ikke med på vognen, da Nordea ikke solgte. Jeg bemærkede også, at aktien er blevet sat på pause to gange, da volatiliteten har været så stor.

Ja, jeg bemærkede også, at det nok er den mest handlede dag i aktien siden IPO’en. Mon ikke dette først nu begynder at komme i offentlighedens bevidsthed, og markedet retter op på “prissætningsfejlen”.

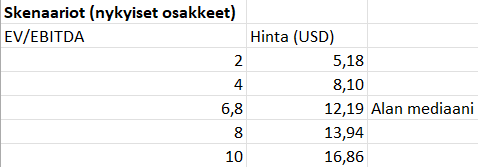

Jeg ser indtil videre ingen andre katalysatorer end stigningen i værdiansættelsesmultipler, men for eksempel ville en stigning i olieprisen være et plus. Min investeringstese med dette er at købe kvalitetsvirksomheder under deres fair værdi. Hvad den fair værdi er, er der lige så mange måder at beregne det på, som der er beregnere. Mine egne beregninger er nævnt ovenfor.

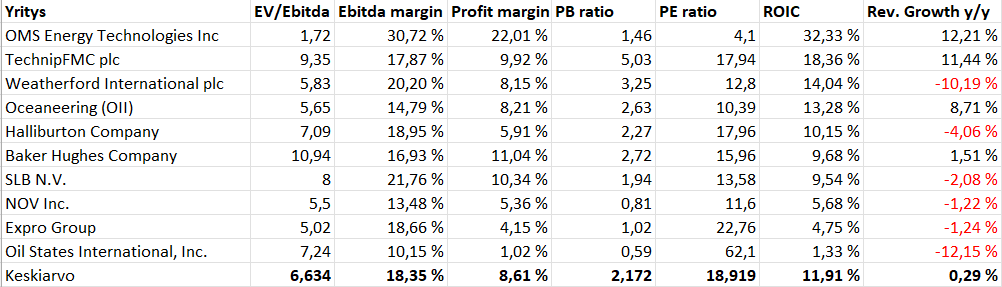

Jeg undersøgte dens konkurrenter lidt og fandt et lignende selskab Oil States International, Inc. (OIS), som har en lignende forretningsmodel og produktportefølje som OMS. Oil States er værdsat med betydeligt højere multipler, selvom deres rentabilitet er dårligere end OMS’.

Oil States offentliggør Q3/2025-resultatet den 31. oktober, så der vil vi se, hvilken retning oliemarkedet bevæger sig i

I deres Q2/2025-resultatmeddelelse var ordrebogen i hvert fald stadig vokset: