Jag var tvungen att återkomma till min egen artikel om Fortnox från april 2021 och se hur mina förutsägelser stämde:

-

Jag förutspådde att Fortnox resultat skulle femfaldigas från 2020 till 2025. Enligt analytikernas prognoser kommer Fortnox att göra ett resultat på 857 miljoner kronor i år. År 2020 var resultatet 205 miljoner. Alltså drygt 4x men inte 5x.

-

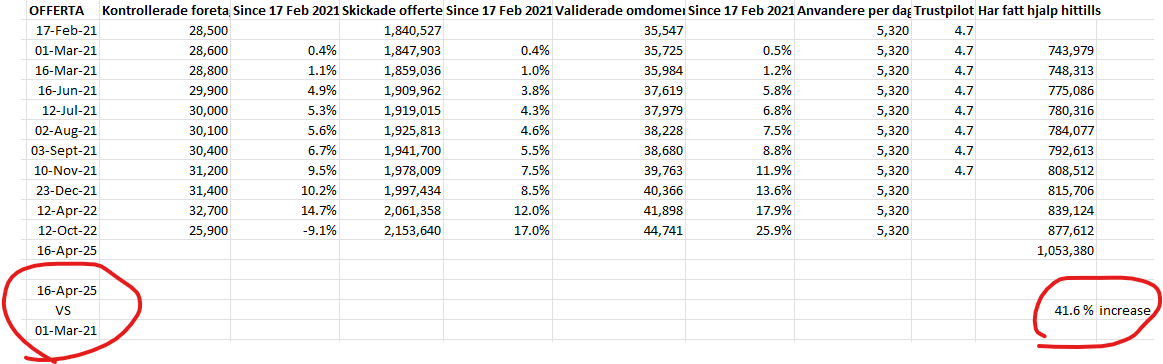

En anledning till detta är min egen förutsägelse om Offerta. Inte ens Fortnox lyckades skapa några större synergieffekter i omsättningen, vilket säger ganska mycket om hur svårt det egentligen är att skapa värde genom företagsförvärv. Fortnox hade redan då över 350 000 kunder, medan Offerta bara hade ett par tre tusen – ändå var korsförsäljningen ingen självklarhet. Nu har Offertas tjänst använts av över 40 % fler personer än i mars 2021, men jag förväntade mig att siffran skulle ha varit mycket högre.

-

Jag kastade fram tanken om expansion utanför Sverige senare. Nå, via Talenom hände det åtminstone inte

Men nu när EQT kommer in via förvärvet, kommer Fortnox att skalas internationellt? Verkligen intressant att följa.

Men nu när EQT kommer in via förvärvet, kommer Fortnox att skalas internationellt? Verkligen intressant att följa. -

Jag pratade vid flera tillfällen med Fortnox dåvarande VD, Tommy Eklund. Han ansåg att hybridmodellen inte var rätt väg, och att Talenom saknade den nödvändiga utvecklingskraften jämfört med Fortnox kodararmé. Så här i efterhand – den förutsägelsen verkar inte ha varit helt fel, eller hur?

-

Kommer Fortnox att noteras igen en dag när företagets verksamhet är internationell? Capman & Harvia 2.0