Halvintressant tråd som man kikar in i då och då, eftersom ekonomisk frihet intresserar osv. Nästan varje gång man kollar debatteras det dock om termer och vad FIRE är osv. Frihet och mål är förstås subjektivt, det är ju bara sunt förnuft att vara konservativ med penninganvändningen och sträva efter att bygga sig en bra ekonomisk vallgrav.

Men att i en mans bästa ålder (20–40 år) gno och vända på varje slant och lägga varje extra cent på ”frihetsenheter”, för att någon gång vid 40–50 års ålder nå den magiska miljongränsen och sedan leva resten av livet snålt på 2 000 EUR/mån, är kanske den sämsta säljpitchen jag någonsin hört, inget illa ment.

Det här är förstås tillspetsat och det är nog ganska få som faktiskt lever så, förutom HC-FIRE:are. Jag är själv naturligt ganska sparsam och noggrann med pengar, har mål i Excel osv. Men det fick mig att fundera på om man ändå borde budgetera lite mer pengar för resor och kanske gå ut och äta på restaurang någon gång.

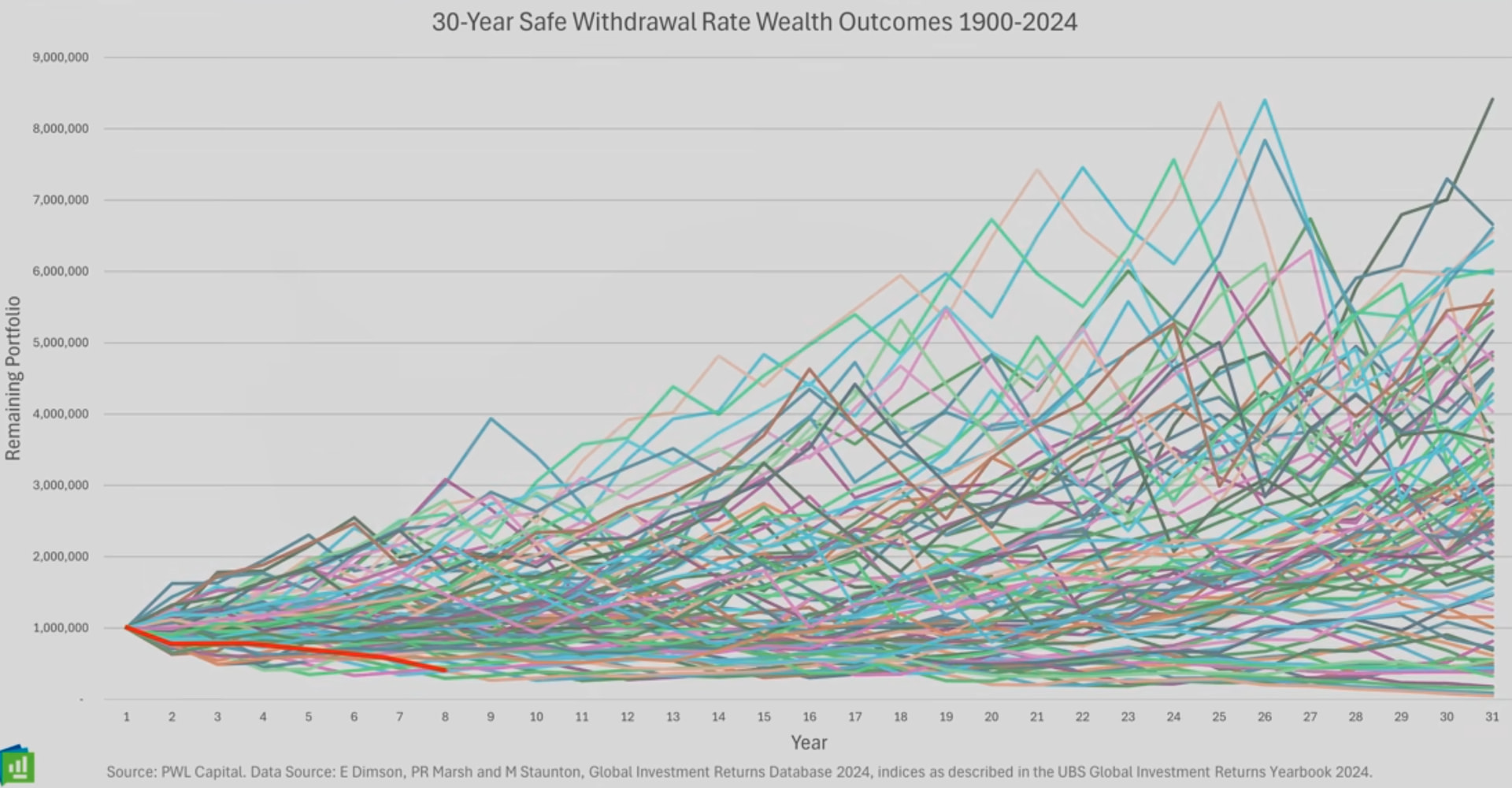

Det lönar sig att utnyttja ett adaptivt konsumtionsmönster, vilket gör att konsumtionen kan vara högre. I Ben Felix video “Sequence of Returns Risk” nådde man en årlig konsumtion på 3,65 % även under den sämsta 30-årsperioden av 94.

Amorteringsmodellen presterade betydligt bättre i testet än den traditionella fasta uttagsgraden:

Högre genomsnittlig konsumtion: Även under historiens sämsta 30-årsperiod (från år 1900 till 2024) möjliggjorde amorteringsmodellen en genomsnittlig årlig konsumtion på 3,65 % i förhållande till startkapitalet [13:35]. Som jämförelse var den fasta uttagsgraden, som aldrig resulterade i noll, endast 3,2 % i samma data [13:13].

Riskhantering: Modellen eliminerade risken för att medlen tar slut på ett katastrofalt sätt genom att omvandla den till “justering av konsumtionen”. I stället för att pengarna tar slut i slutet av pensionen reagerar modellen på dålig avkastning genom att skära ner på konsumtionen redan i ett tidigt skede och öka den igen när förhållandena förbättras [11:41].

Sannolikt hamnar skatten också under 20 % för hela beloppet. Först säljs de senaste inköpen som inte hunnit ge avkastning, och senare utnyttjas den 10-åriga presumtiva anskaffningsutgiften (hankintameno-olettama).

Om man inte är totalt rotad i Finland är det också alltid möjligt att utnyttja geoarbitrage, och där kan även skatteskulden nollställas samtidigt.

Om idén inte är att vid någon viss ålder ta den sista drinken på en schweizisk klinik eller sköta den ”slutgiltiga lösningen” på något annat sätt, så innebär det där en stor risk för att kapitalet tar slut om livscykeln blir längre. Då är det kanske inte så kul längre.

I slutändan är skillnaden inte så stor i yngre år mellan vad man kan leva på utan att förbruka kapitalet kontra tanken att kapitalet äts upp under decenniernas gång. Typ att man med ett kapital på 800 000 € kan leva på avkastningen om man går i pension som 40-åring, medan man med 600 000 € som sjuttioåring har ätit upp kapitalet med samma utgifter.

Och man kan ju testamentera sitt kapital till något ändamål som är viktigt för en, om det nu skulle gå så olyckligt att man inte har lyckats slösa bort allt. Eller trolla på och testamentera allt till exempelvis Vänsterförbundet – låt skadan gå vidare!

Det här verkar vara en riktigt smart modell, jag tillämpar den själv också. Man kan även räkna med arbetspensionen, vilket gör att uttagen kan ökas betydligt. Jag ser ingen vettig anledning att använda en fast uttagsprocent när det finns bättre modeller tillgängliga.

Håller med, men man kan också göra saker annorlunda. För det första kan en man i sin bästa ålder till exempel grunda ett företag och tjäna miljontals euro i stålar.

Efter det kan man sluta jobba och bli investerare. Även detta kan man göra bättre; genom att få en genomsnittlig årsavkastning på över 10 % på sina investeringar kan man leva flottare än genom att snåla.

Själv har jag gjort så och konstaterat att metoden fungerar. Visst förstår jag att det är ”felvunnet” och att konkursen lurar runt hörnet fastän förmögenheten växer hela tiden Eller så kan man göra ”rätt” – enligt den här trådens mantra utföra ett dystert låglöneyrke hela livet, investera i obligationer med några procents avkastning och äta nedsatt leverlåda.

Jag gjorde likadant själv, rekommenderar det till andra också. Företagare i sin bästa ålder utan familj och miljonär med familj som lite drygt trettioåring. En fungerande och behaglig taktik.

Ja, så länge man förbereder sig för detta under portföljens uppbyggnadsfas, till exempel genom att starta flera separata portföljer. De flesta värdepapper kan nämligen inte enkelt säljas på annat sätt än enligt FIFO-principen.

Lyckligtvis behöver man inte förstå detta behov särskilt tidigt, utan först under de sista åren. Om man sysslar med ETF:er räcker det med att man har köpt olika fonder inom samma portfölj under dessa sista år. För mig har det hänt av sig självt, när nya alternativ med lägre kostnader har dykt upp, så nya köp har gjorts i andra fonder än de gamla.

Åh, vilka fina funderingar som återigen har dykt upp här sedan mitt senaste besök.

Jag har kanske två tankar som man kan nappa på eller låta bli. Den första är att en sparad och investerad tusenlapp är en kassaapparat som ger dig cirka 100 e/år i framtiden. Det vill säga, om du låter bli att köpa en båt för 10k, kan du med gott samvete lägga 1 000 e om året på att hyra en båt. Samma sak med bilen; om behovet av bil är litet, kan du gott lägga 5 000 e på att hyra bil per år när du väljer att inte köpa en egen.

Den andra är att lyfta fram företagande. Många tänker att det inte är möjligt att jobba deltid, alltså att det är antingen eller. Jag tycker inte att det är så svartvitt. Om man har råd att sluta jobba lönar det sig att starta ett litet företag. Då är det lätt att berätta för den tidigare arbetsgivaren att man gärna är tillgänglig och kan göra något gig då och då, och självklart kan man berätta det för andra också + att ordet sprids. På så sätt behöver man inte förklara vad man lever av och man behöver bara göra de roliga uppdragen, eftersom man klarar sig även utan dem.

Ha en bra start på veckan alla FIRE-entusiaster eller ni som är på väg dit.

Det verkar som att samma ämnen cirkulerar här ganska ofta. I Finland är det svårt att uppnå FIRE, och för en vanlig löntagare krävs det en låg utgiftsnivå. Om man har familj är det en mycket svår ekvation. Visst, om pensionsåldern stiger mot 70 år kan pensionering vid 60 innebära RE. Ursprungligen syftade man på 30–40-årsåldern när FIRE-konceptet först lanserades i bloggvärlden på 2000-talet. Att tjäna hundratusentals som företagare, som nu föreslagits, är säkert ett bra alternativ, men för hur många är det realism? Själv tror jag att viljan att leva på ris och linser även står i proportion till hur bra jobb man lyckats få. Om man inte gillar sitt jobb börjar tanken på en hög sparkvot och att hoppa av ekorrhjulet tidigare säkert locka.

Säkert handlar det också lite om vilken lönenivå man har. Med en bra lön kan man konsumera exakt lika mycket som en granne med medelinkomst och ändå skyffla in pengar i investeringar. Den här typen av sparande kan vara så pass enkelt att man inte behöver göra några egentliga uppoffringar.

Kul att diskussionen här är aktiv! Som en liten innerlig önskan skulle jag vilja be om att vi i den här tråden inte börjar kritisera eller ifrågasätta någons sätt att fire:a. De flesta som sysslar med FIRE får nog höra de kommentarerna ute i den verkliga världen om man överhuvudtaget vågar prata om det, och jag startade den här tråden just som en plats där man kan få uppmuntran och positiv energi för att jaga sitt FIRE-mål, oavsett vilken stil man har. Det finns alltså inget behov av att analysera vad som är rätt eller fel sätt att fire:a, eftersom alla har olika utgångspunkter, behov och prioriteringar.

Hos oss har det här året inneburit ett fint kliv framåt mot målet, och FIRE närmar sig (drygt ett år kvar att jobba). Det är intressant att se hur arbetsmotivationen hålls uppe när det så kallade slutet närmar sig. Än så länge känns det fortfarande helt okej att jobba, men jag känner mig också väldigt säker på att jag kommer att avsluta min karriär enligt min planerade tidsplan, även om varje extraår skulle öka på potten med cirka 100 000 och det inte finns någon möjlighet att återvända till sådana här inkomster senare.

(Häromdagen funderade jag förresten på en teoretisk valsituation där man kunde välja mellan antingen a) ekonomisk frihet och tidig pension vid 35 års ålder, men dö vid 65, eller b) gå i pension vid 65, men leva tills man blir 95. Valet kändes förvånansvärt svårt, även om jag lutade åt det första alternativet.)

Jag tänker fräckt utnyttja geoarbitrage inom Europa för min FIRE. När detta kombineras med en önskan om att flytta ut på landet, förblir den nödvändiga portföljen på en rimlig nivå. Räknat med en förväntad avkastning på 7 % skulle jag gå i pension mer än 15 år före den officiella pensionsåldern, även om jag inte sätter in ett enda öre till i portföljen. Med nuvarande spartakt skulle en sparsam FIRE vara bara några år bort, och en bekväm FIRE mindre än 10 år bort.

Man brukar säga att den som satsar på FIRE tvingas avstå från saker eller gå miste om upplevelser. För mig är det nog tvärtom: om jag inte satsade på FIRE skulle jag bli kvar i Finland och slita resten av mitt liv, och förverkliga mina drömmar kanske först precis innan jag dör.

Tidigare talades det om frihetsenheter. Enligt mina egna beräkningar ”köper jag mig fri från arbetstid” till ett timpris på cirka 5–6 euro.

När man tittar på FIRE-kalkyler på nätet har jag börjat känna att folk kanske är lite väl försiktiga i dem. Min egen portföljs årliga avkastning i Nordnets kalkylator ligger envist på över 10 % (exakt 10,8 %) när man ser till perioden 2009–2026. Å andra sidan har tiden efter 2008 varit givande i och med återhämtningen från finanskrisen. Hur som helst, utifrån praktisk erfarenhet skulle jag våga göra kalkyler där nettoavkastningen från investeringarna är 5 %. Det vill säga att en pott på 800 000 då skulle ge en nettoinkomst på cirka 3 300 euro i månaden. Men hur jag än räknar får jag (på fullaste allvar) med nuvarande avkastningstakt en nettoinkomst på 4 600 euro i månaden, som stackars jag inte vet vad jag ska använda till. Vesa Puttonen skrev någonstans att man inte gör något med pengar om man inte gör något med dem. Och han har ju rätt! Jag skulle vilja köpa skog, men ingen bekant i stugtrakten säljer.

Man strävar ju efter tillräcklig säkerhet genom den försiktigheten. Spridningen i aktieavkastning är enorm och sekvensrisken (sequence of returns risk) är verklig. Det här är inte en fråga där ens egen historiska avkastning har någon betydelse. Observationsperioden är unik och för kort, oavsett hur erfaren personen än är.

Lyckligtvis har ämnet undersökts mycket, både vad gäller uttagsstrategier och optimala allokeringar, så man behöver inte förlita sig på enbart magkänsla. Det är därifrån 4 %- eller 2,7 %-reglerna, FIRE-kalkylatorerna och modeller baserade på amortering härstammar.

Vad som är tillräcklig säkerhet får förstås var och en avgöra utifrån sina egna förutsättningar. Finland har ju ett bra socialskydd och de flesta kan vänta sig en rimlig pension, så det är ingen total katastrof om pengarna skulle ta slut. Å andra sidan, särskilt om man har arvingar, så klarar man sig också bra med ett överskott.

Prof. Puttonen sade precis i podcasten Sijoituskästi att aktiemarknaden historiskt sett har avkastat 5 % per år (realavkastning). Nu när värderingarna är i taket är en lägre avkastning att vänta under de kommande 10 åren. Denna sista mening var alltså inte Puttonens budskap, utan mitt eget.