Nye aftaler er også mulige. En stor del af produktionen er stadig usolgt.

Her er Anttis kommentarer til de seneste nyheder. ![]()

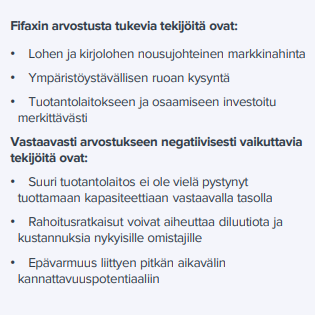

Rammeaftalen svarer til næsten 45 % af Fifax’ nuværende fulde kapacitet for produktion af renset fisk, så aftalen er betydelig for selskabet. Forudbetalingen på 1,4 MEUR, som er inkluderet i aftalen, dækker efter vores vurdering en del af Fifax’ kortsigtede likviditetsbehov. Som helhed mener vi, at aftalen umiddelbart ser god ud set fra Fifax’ perspektiv. Vi opdaterer om nødvendigt vores prognoser i relation til aftalen senest i forbindelse med selskabets H1-rapport, som offentliggøres den 21. august.

2 Synes om

H1-resultatmeddelelsen offentliggøres faktisk først kl. 21.00 onsdag aften den 21. august, og en webcast-præsentation afholdes den næste dag, den 22. august kl. 10.00. Tidsplanen afviger fra tidligere regnskabsaflæggelser, som normalt er sket om morgenen, hvor informationsmødet er blevet afholdt samme dag.

4 Synes om

@Pauli_Lohi har lavet en ny selskabsrapport om Fifax.

Fifax rapporterede sit H1-regnskab i går onsdag efter børslukketid og afholder en webcast-briefing i dag kl. 10. Opbygningen af fiskebestanden er skredet frem mindst i overensstemmelse med vores forventninger, og kundeleverancerne begynder til efteråret. Selskabets finansielle situation virker dog udfordrende, hvilket øger risiciene fra en investors perspektiv. Vi fastholder vores estimater stort set uændrede, men som følge af den stigende aktiekurs sænker vi vores anbefaling til sælg (tidligere reducer) med en uændret målkurs på 0,17 euro.

Citeret fra rapporten:

https://www.inderes.fi/research/fifax-h124-rahoitusriskit-varjostavat-hyvaa-biologista-kehitysta

1 Synes om

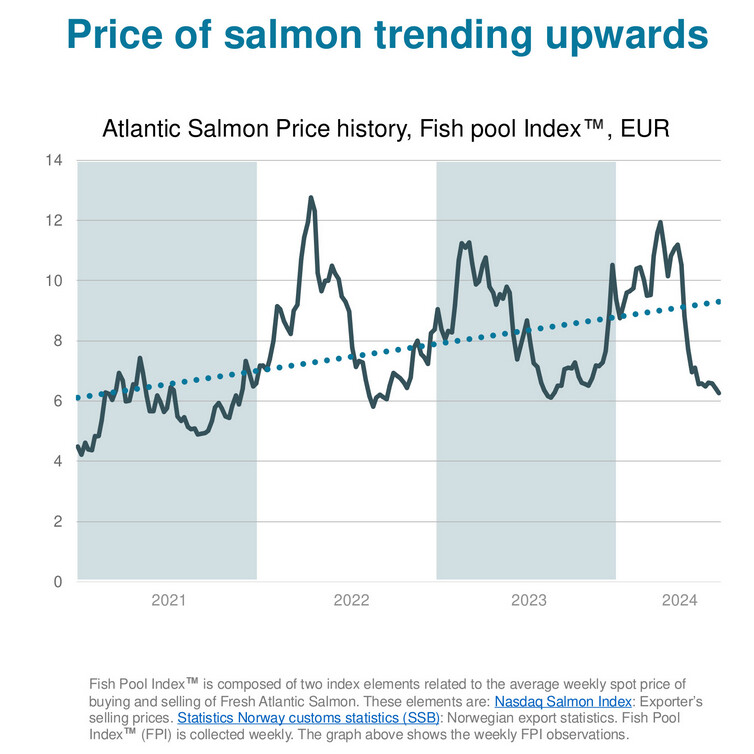

Det var en god præsentation af virksomheden og dens udvikling. Grafen over prisudviklingen hjælper godt med at vurdere den potentielle omsætning, når produktionen er kommet op i fuld fart. Prisudsvingene giver anledning til at overveje, om hensigten er at forsøge at udnytte højere priser eller at forsøge at holde salget stabilt. Det har i hvert fald en væsentlig indvirkning på lønsomheden, men større kunder kan naturligvis have en vægtig mening om dette.

Hvis man fjerner året 2021 fra grafen, ser udviklingen betydeligt mere stabil ud.

Adm. direktør Samppa Ruohtula var i interview med Lohi. ![]()

Emner:

00:00 Start

00:20 Vækst i fiskebestanden og biologiske forhold

02:44 Aftale med Kalavapriikki

04:17 Salgskanaler og brandudvikling

06:37 Salgsmuligheder i Sverige

07:30 Finansieringsforhold

10:40 Udviklingen i branchen og konkurrerende produktionsformer

1 Synes om

Har det været fremme nogen steder (eller kan nogen give et overslag på), hvilket resultat Fifax ville kunne levere, hvis den nuværende produktionskapacitet med succes kører med fuld kapacitet?

2 Synes om

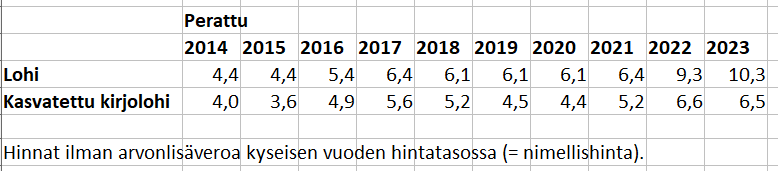

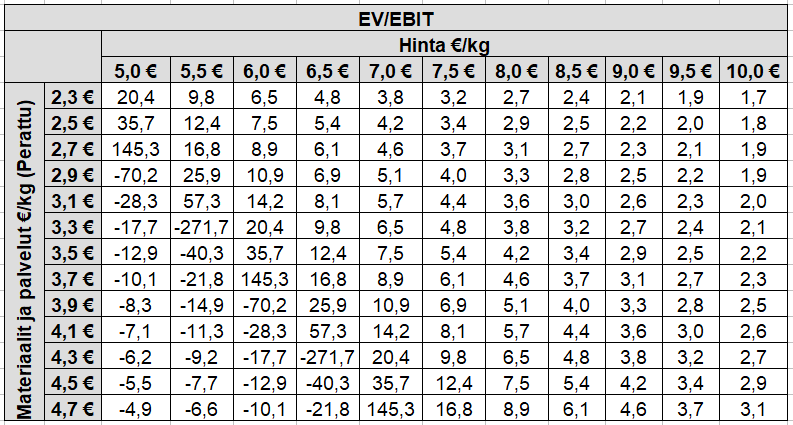

Jeg har endelig fået lavet min egen analyse af Fifax. En del af oplysningerne er hentet fra Inderes’ omfattende rapport, men de bør være baseret på oplysninger offentliggjort af Fifax. En stor del af materialet er dog ulæst, så fejl er mulige.

Den årlige produktion bør være cirka 3200 tons, hvoraf 80-85 % opnås som renset. Der er anvendt et gennemsnit i beregningerne. I tabellen nedenfor ses producentpriserne for laks oplyst af Luke (Naturressourceinstituttet).

Baseret på resultatopgørelsen for Q2 kunne omkostningerne på årsbasis være:

Personaleomkostninger -1,85

Afskrivninger -1,65

Andre omkostninger -2,4

Disse omkostninger ligger tæt på målniveauet.

Omkostninger til materialer og tjenesteydelser er foreløbig 0, hvilket vel i praksis betyder, at de er aktiveret i lagerbeholdningen. I første halvår steg fiskebestanden med 278 tons, og lagerbeholdningen steg med ca. 900 t€. Dette kunne betyde en omkostning på ca. 3,92 €/kg (renset). Med værdierne ved halvårets afslutning ville resultatet have været 4,68 €/kg (renset). En lidt forenklet metode, men det er svært at vurdere det på anden vis. Det tilstræbte niveau i rapporten var 2,3 €/kg (renset).

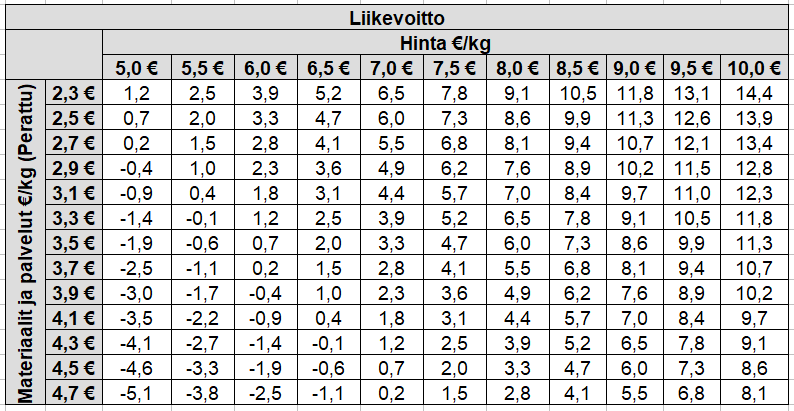

Da producentprisen samt materiale- og tjenesteydelsesomkostningerne er lidt uklare, er det mulige driftsresultat herunder opstillet i en tabel ved ændrede indtægter og omkostninger. Desuden ved man ikke, til hvilken pris den kommende produktion vil blive solgt, og ved hjælp af tabellen kan man nemt tage højde for uventede omkostningsstigninger.

Hvis man skitserer et værdiansættelsesniveau med en virksomhedsværdi (enterprise value) på 25 millioner euro, giver den samme tabel følgende resultat:

Forhåbentlig er der ikke sket de store fejl.

Edit: Tilføjet prisoplysninger for opdrættet regnbueørred fra Luke

7 Synes om

Måske ikke den bedst mulige timing for Fifax.

Norsk laks fås nu usædvanligt billigt, luseepidemi er årsagen | HS.fi

3 Synes om

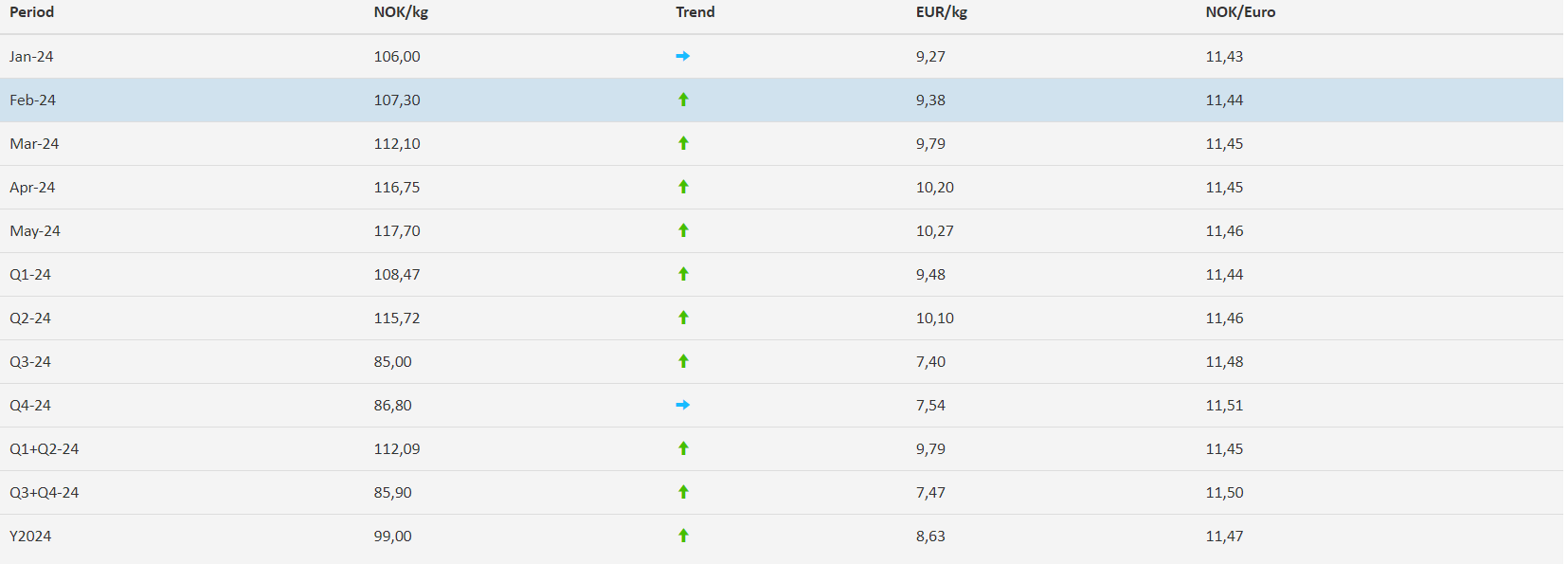

Priserne er ikke kommet som en total overraskelse; allerede i januar var der prognoser om, at der ville være masser af fisk til efteråret og lave priser. Dertil kommer den gode vækst og lakselus, som nævnes i artiklen. God vækst fører også til en stigning i slagtevolumen, da man i Norge opererer ud fra biomassemængder. Prisen endte dog med at ligge 10 kroner lavere end den prognose.

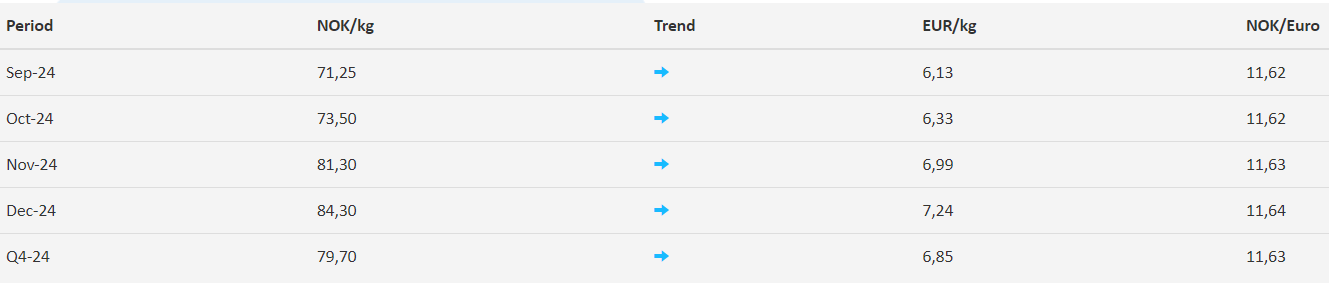

Herunder er prognosen for resten af året:

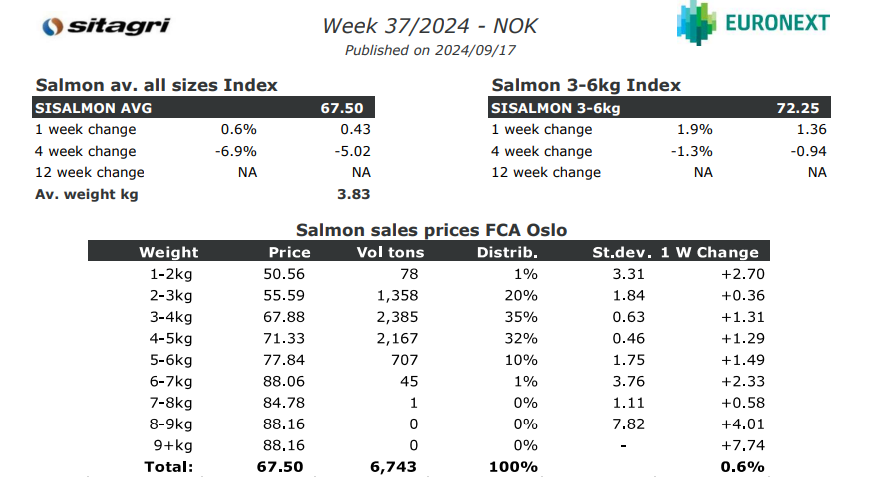

Herunder ses de faktiske tal for uge 37 i indekset

For Finlands vedkommende skal man huske, at en stor del af handlen foregår til spotpriser, og den lever i sin helt egen prisverden.

Jeg talte med en producent af regnbueørred, som sagde, at norsk laks gør handlen svær i øjeblikket.

Fifax’ aftale med Kalavapriikki giver sikkerhed for afsætningen og udgør en god ramme for produktionen. Der er også risici, såsom køberens betalingsevne og salget af en kontinuerlig produktstrøm. Det binder også hænderne, når markedsprisen ellers ville give mulighed for at kræve mere. Vi ved selvfølgelig ikke, om prisen er bundet til noget, og hvad prisniveauet er.

I Finland oplever man generelt et fald i prisen på regnbueørred i løbet af efteråret og den tidlige vinter, hvor bunden normalt nås omkring starten af december, når der slagtes så mange rognfisk som muligt. Fifax’ opstart på dette tidspunkt er ikke optimal, men en fast aftale vil forhåbentlig gøre det lettere.

4 Synes om

Her er Paulis kommentarer til opstarten af kundeleverancer. ![]()

Opstarten af kundeleverancer er en betydelig milepæl for Fifax og kan gradvist gøre det muligt at finansiere forretningen via internt cashflow. Selskabets opdrætsaktiviteter ser ud til at skride frem efter planen, da væksten i fiskebestanden også er fortsat på et godt niveau. Vi vurderer dog, at selskabet stadig vil få brug for en mindre mængde ekstern yderligere finansiering i løbet af resten af året. I løbet af 2025 vil et eventuelt finansieringsbehov afhænge af rentabiliteten i opdrætsvirksomheden.

3 Synes om

Lohi har skrevet en omfattende rapport om Fifax, og ligesom andre omfattende rapporter er denne også tilgængelig for alle, så der er ingen betalingsmure. ![]()

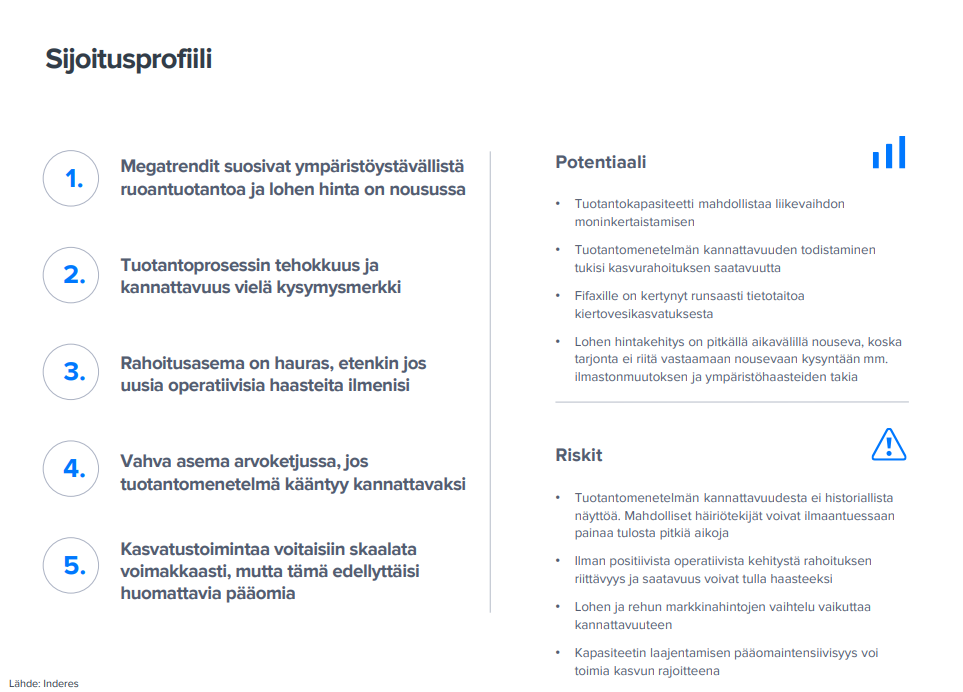

Fifax er en virksomhed specialiseret i miljøvenligt fiskeopdræt. Opstarten af fiskeleverancer i efteråret var en betydelig milepæl for selskabet efter en toårig pause. Volumenerne bør stige til et niveau, der næsten svarer til opdrætsanlæggets tekniske kapacitet i løbet af 2025, hvor man også vil få en bedre forståelse for effektiviteten og lønsomheden i driften. På trods af det høje vækstpotentiale ser vi, at driftens kapitalintensitet og de operationelle risici begrænser værdiskabelsen.

https://www.inderes.fi/research/fifax-laaja-raportti-tuotannollinen-kaanne-lahestyy

Citeret fra rapporten:

Ambitiøse langsigtede mål

Fifax’ langsigtede mål inkluderer at øge omsætningen til over 125 MEUR og hæve EBITDA-marginen til over 25 % inden 2030. Vækstmålet for omsætningen kræver efter vores vurdering investeringer på hundredvis af millioner euro i ny opdrætskapacitet. Det er også muligt at øge vækst og lønsomhed ved at øge forædlingsværdien, udvikle brandet og gennem konsulentvirksomhed. For realistisk at kunne forfølge de ambitiøse mål og forbedre adgangen til vækstfinansiering, bør selskabet efter vores mening først få det nuværende opdrætsanlæg og opdrætsprocessen til at fungere effektivt og stabilt. Der vil kunne ses stærkere beviser på processens effektivitet i løbet af 2025 i takt med volumenvæksten.

2 Synes om

@Pauli_Lohi og @Tomi_Valkeajarvi diskuterede Fifax i forbindelse med den nye omfattende rapport. ![]()

Emner:

00:00 Introduktion

00:15 Mere bæredygtigt fiskeopdræt

02:42 En vending til det bedre i sigte

04:37 Varighed af fiskeopdrættet

05:02 Økonomisk position

07:03 Vending i rentabilitet og yderligere investeringer

08:56 Ambitiøse mål

10:55 Beviser for anlæggets rentabilitet efterlyses

12:24 Konkurrence i branchen

14:44 Risici

16:23 Værdiansættelse

2 Synes om

Her er Pauls kommentarer om Fifax’s yderligere finansiering. ![]()

1 Synes om

Flere “kviklån”, 250 t€ fra Ikorni Invest Oy Ab. Forfaldsdato 31.10.2025.

Lånets vilkår og renter er, hvad man kan forvente fra en tidligere bankmand.

- rente 15 %

- så vidt jeg forstår, betales der også rente af renten, når renten først betales ved lånets udløb

- lånet kan konverteres til aktier, hvis værdi skal være lavere end nu eller senere

Det bliver interessant at høre den 5.3., hvad situationen er for fiskebestanden og udrensningen. Dette tyder dog på, at man ikke helt er i mål, hverken med volumen eller markedspris.

De første tegn på vanskeligheder var forudbetalingen fra Kalavapriikki. En forudbetaling for fisk er et problem i en forarbejdningssituation, hvis den dækker en stor del af volumen, da pengestrømmen så ikke vender, men fiskene hele tiden spiser mere, end der kommer penge ind.

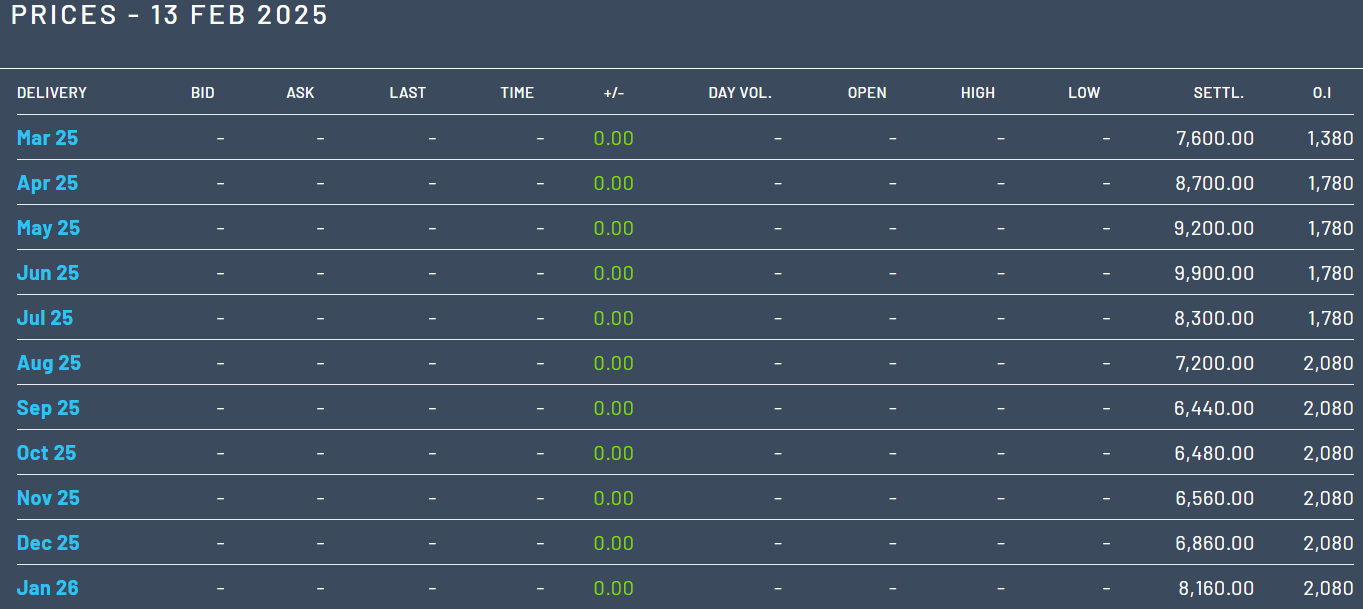

Prisniveauerne for regnbueørred har været sådan, at man ikke ville opnå nogen fantastisk fortjeneste fra dem. Foråret og sommeren ser dog ret lovende ud. Hvis man sammenligner med laksefremtidspriser, er der udsigt til et ok år, men priserne lover ikke nogen jubel. Jeg minder om, at laksefremtidspriser ikke direkte korrelerer

med priserne på regnbueørred. I Finland er regnbueørred billigere, hvis man vil sælge det i store mængder.

2 Synes om

Det er ikke direkte relateret til Fifax, men mon ikke sådan noget påvirker billedet MOT’s modtagne billedmateriale viser regnbueørredens levevilkår i Finland – døde fugle og fisk i bassinerne | MOT | Yle

1 Synes om

Fifax kunne vende dette til en fordel, fordi der i disse landbaserede opdrætsanlæg ikke er disse problemer.

Jeg har selvfølgelig ikke besøgt et sådant lukket kredsløbs opdrætsanlæg, men efter min opfattelse er det betydeligt mere fornuftigt for fiskene, for slet ikke at tale om de netbure i havet.

Alt fiskeopdræt i havet burde forbydes, fordi der er utallige ulemper for de opdrættede fisk og den omkringliggende natur.

Hvis Fifax’ måde at opdrætte fisk på er så etisk, som jeg forestiller mig, og det lykkes at brande det godt, så kan kiloprisen holdes højere end for havopdrættet fisk, og alligevel vil al fisken blive revet væk.

Hvordan er fisk opdrættet i et landbaseret bassin etisk? Fifax og lignende er ligeledes nødt til at begrunde den intensive produktion. Jeg antager (og håber), at der på et tidspunkt også vil komme stramninger for fiskeopdræt med hensyn til antallet af fisk og/eller miljøforholdene. Som fiskeæder selv er jeg forvirret over forholdene, hvor der i et lille rum er alt for mange artsfæller uden noget miljø, der er typisk for fiskearterne. Kun et bassin og vand.

2 Synes om

Lohi har skrevet forhåndskommentarer, når Fifax offentliggør H2-resultatet onsdag den 5.3.. ![]()

Vi forventer, at der for første gang i lang tid er genereret omsætning i H2, men dog så lidt, at resultatet er tydeligt tabsgivende. De centrale punkter i rapporten vedrører selskabets udvikling i leveringsmængder, rentabiliteten af opdræt samt finansiel position. I et gunstigt scenarie ville selskabet kunne øge sin rentabilitet til at være profitabel i løbet af 2025, men dette er efter vores mening forbundet med betydelig usikkerhed.

1 Synes om

For regnbueørreden er opdrætsmetoden sandsynligvis ikke bedre end burene. Burene er erstattet med beton. Landbaserede bassiner er så en sag for sig. Temperaturer og rovdyr forårsager ikke stress, men til gengæld er man inde i et unaturligt miljø. Der er endnu ingen fornuftige undersøgelser af disse.

@Ripeleins indlæg er vigtigt, selvom det selvfølgelig er overdrevet til formålet.

Størstedelen af opdrætterne passer godt på fiskene, for kun sådan får man noget at sælge.

Selvom billederne fortæller meget, skjuler de også ting.

Under alle omstændigheder påvirker disse altid hele branchen negativt.

Fifax kan dog markedsføre sig selv med lave udledninger til vandmiljøet.

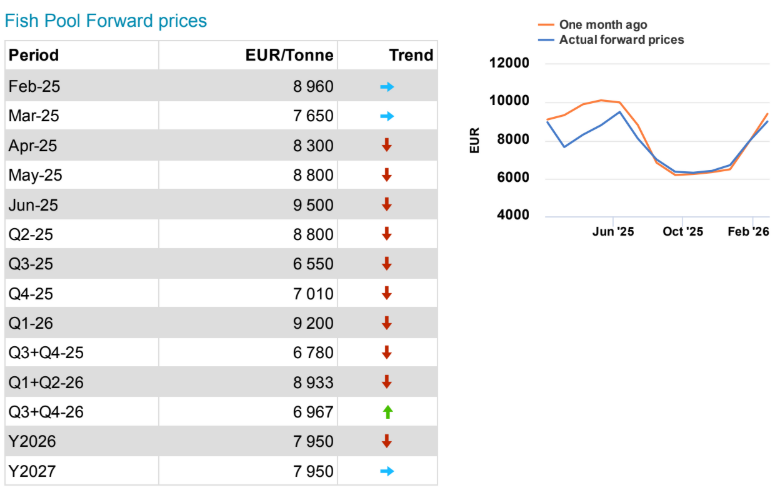

Jeg fik lige et brev fra Fish Pool i min indbakke, så jeg giver en opdatering om laksepriserne her.

@Pauli_Lohi har opsummeret godt, hvad man skal holde øje med i regnskabsmeddelelsen:

“De centrale punkter i rapporten vedrører selskabets udvikling i leveringsmængder, rentabiliteten af opdræt samt finansiel position.”

2 Synes om