Hvad: Lakseopdrætsvirksomhed

Hvor: I Nordnorge, på øen Andøya

Status: Startup/vækst

Børs: Norge / Oslo / Merkur

Størrelse: ca. 170 MEUR

Kurs: 30 NOK

(Billederne i opslaget er fra investorpræsentationen. Jeg anbefaler at læse den igennem.)

https://www.andfjordsalmon.com/en/our-investors/

https://res.cloudinary.com/andfjord/image/upload/v1716389016/Investor/Reports/Andfjord_Salmon_Company_Presentation_May_2024.pdf

Sommerferien gik, som for mange andre finner, til området omkring Lofoten. Da jeg kørte ad hovedvejen på øen Andøya, kunne øjet ikke undgå at bemærke en stor byggeplads i udkanten af en lille landsby. “Landbaseret lakseopdræt”, fortalte de lokale.

ESG-darling par excellence

Andfjord Salmon bygger, som navnet antyder, bassiner til lakseopdræt, som ifølge den norske stats langsigtede vision ville være den bedste måde at opdrætte fisk på frem for netbure i havet. Fisk i havbrug slipper nemlig ud og er modtagelige for sygdomme. Næringsstofferne fra fiskemasserne er også et af problemerne.

Fra og med 2023 har Norge beskattet lakseopdrættere, der opererer i havområder, med en 25 % “fjordskat” på den værditilvækst, der sker i havet. Landbaserede aktører slipper for skatten. De politiske vinde kan vende, og skattesatserne kan ændre sig, men tendensen i den kapitalintensive branche er den samme som ESG-idealerne, uanset om man kan lide det eller ej.

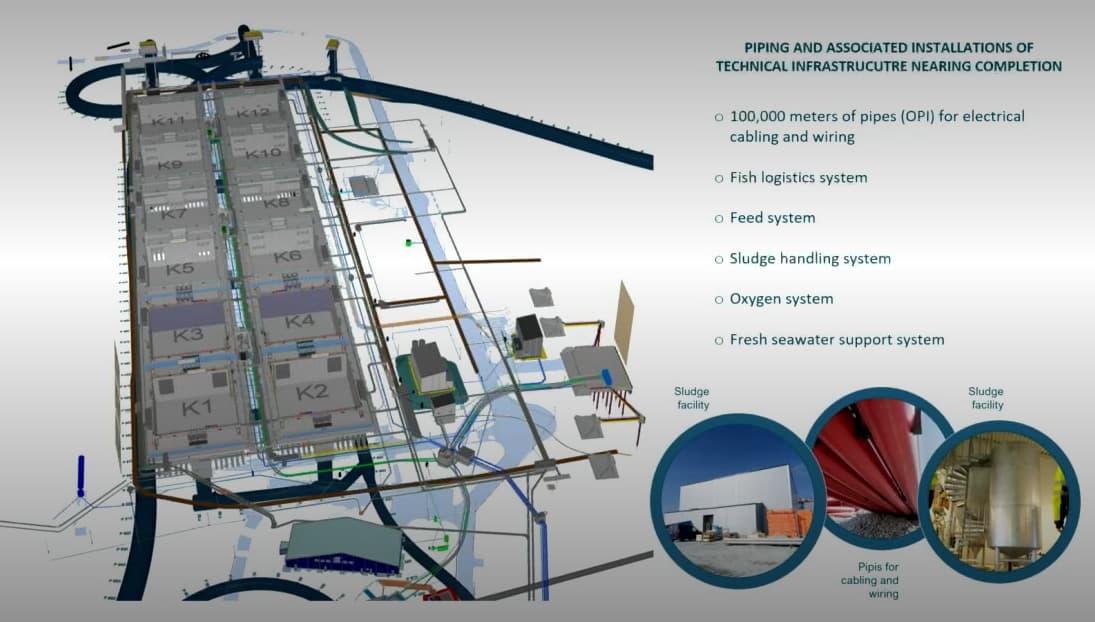

Virksomheden, der blev grundlagt i 2014, forsøger at løse de ovennævnte problemer ved hjælp af et gennemstrømningssystem. Vandet i bassinet genbruges ikke, som det normalt er tilfældet i RAS-systemer (Recirculating Aquaculture System), men vandet i bassinerne skiftes 16 gange i døgnet og hentes fra havet på ti meters dybde. Alger og fiskesygdomme trives ikke på dybt vand, og der er ingen andre havbrug i nærområdet, hvilket mindsker risikoen for ødelæggende fiskedød.

Vandet har en jævn temperatur, og selvom det ikke er optimalt varmt i forhold til fiskenes vækst, burde det køligere vand fremme fiskenes aktivitet og afspejle sig i en bedre kødkvalitet. Vandet er usædvanligt varmt takket være Golfstrømmen, hvilket har været en væsentlig årsag til at placere opdrætsanlægget på netop denne kyst.

Vandet renses, før det sendes tilbage i havet, og affaldet fra fiskene renses ud af bassinerne ved hjælp af robotter. Der er planer om at lave biogas af affaldet, og senest på dette tidspunkt står ESG-fondene i kø med deres penge. Så undskyld min anglisisme, men where’s the catch?

En startup i stor skala

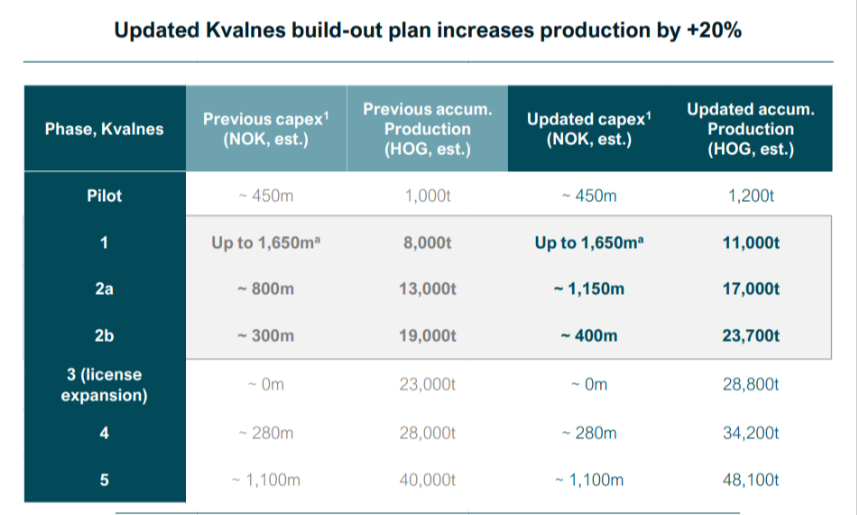

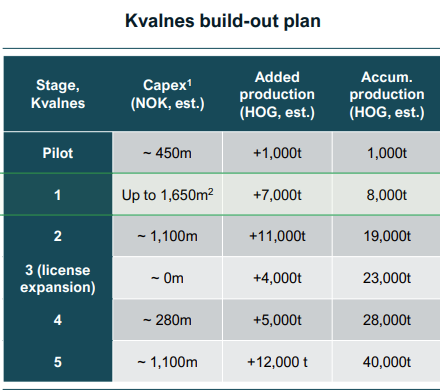

I landsbyen ved navn Kvalnes blev der bygget et testbassin (1.000 t), hvor man øvede bygge- og opdrætsteknik. I sommeren 2022 påbegyndte man den første opdrætscyklus, og et år senere var resultatet, at 97,5 % af ynglen var i live. Startvægten var ca. 100 g og slagtevægten mellem 1-6 kilo. Det mest betydningsfulde var at bevise, at teknologien var moden til vækst. Med disse resultater lykkedes det at få investorer og banker med ombord.

Det er planen, at Kvalnes’ 1.000 tons bassin skal vokse hurtigt gennem en kombination af egenkapital, gæld og pengestrømme i etaper til 40.000 tons (HOG - head on gutted) inden 2030 (skøn ifølge planerne).

Ifølge den administrerende direktør er egenkapitalandelen til byggeomkostningerne allerede på plads. Jordarbejde og infrastruktur i fase 1 (fundamenter til bassiner, havn osv.) bygges på forkant, så den efterfølgende udvidelse bliver billigere end den indledende fase, og der vil ikke opstå produktionsstop som følge af byggearbejdet. Lige nu er opdrætsaktiviteten indstillet på grund af det omfattende jordarbejde.

Anlægslånet (825 MNOK) er færdigforhandlet (NIBOR +3,5 %, 2 års afdragsfrihed), og efter aktieemissionerne (06/2023 og 05/2024) afhænger resten “kun” (sarkasmeadvarsel) af egen formåen og selvfølgelig af den pris, man kan få på laksemarkedet. Det samlede budget for udbygningen af Kvalnes (fase 1-6) er anslået til 150 millioner euro.

Byggeriet af Kvalnes fase 1 er skredet hurtigere frem end planlagt, og da de sværeste faser i budgettet er overstået, er målet at starte den produktive drift (= udsætning af fisk) i sommeren 2025, og det første salgsparti vil være klar 12-15 måneder derefter, så aktien egner sig ikke til de utålmodige.

Det giver sikkert underskud alligevel, hvorfor skulle det her være interessant?

Sammenlignet med lakseopdræt i havbrug er landbaseret opdræt dyrere som investering, men i Andfjords tilfælde gør den større skala og de lavere produktionsomkostninger investeringen attraktiv på nuværende tidspunkt. I den rettede emission i foråret -24 var aktieprisen 33 NOK, så med den nuværende kurs er der en rabat på omkring 10 %.

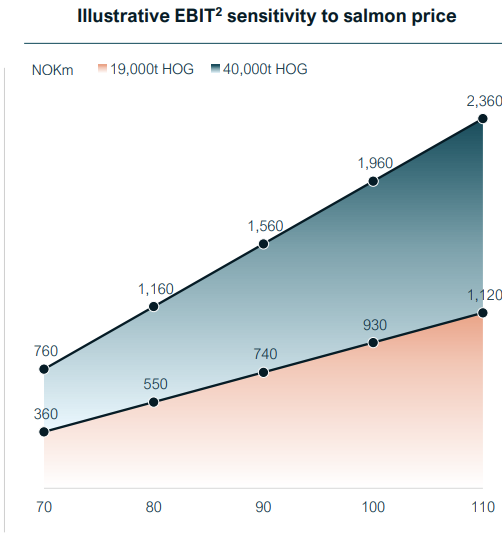

EBIT-diagrammet i investorpræsentationen viser virksomhedens eget skøn over følsomheden over for lakseprisen på markedet. Ved den lave værdi ville EBIT ligge på 360 MNOK, hvilket ville betyde en markedsværdi på nuværende tidspunkt på 5,5 x EBIT. Premium-fisk burde have en bedre pris sammenlignet med laks fra havbrug, men pessimisme og sikkerhedsmarginer er på sin plads. Virksomhedens evne til at håndtere en større produktionsmængde er endnu uprøvet.

I en Fifax-analyse lavet af Pauli Lohi varierede EBIT-multiplerne for sammenlignelige traditionelle fiskeopdrættere mellem 7-11. Disse kan bruges som en retningslinje for, om man anser den nuværende aktiepris for dyr eller ej.

EBIT-eksemplet er naivt og tager ikke højde for omkostninger til byggeprojekter, der foregår samtidigt, for slet ikke at tale om andre uforudsete udgifter. Virksomhedens eget EBIT-skøn kan være optimistisk, men det er i øjeblikket den bedste målestok.

At de indledende byggearbejder holder budget og tidsplan giver stabilitet til den største udgiftspost, og når de operationelle omkostninger antages at være lavere end hos konkurrenterne, burde pengestrømmen være i orden til en udvidelse baseret på gearing.

På grund af ekspansionstempoet burde der ikke være risiko for udbytte med dyr skattemæssig behandling i mange år endnu, især hvis virksomhedens planer om senere at udvide aktiviteterne til landsbyerne Breivik og Fiskenes på samme ø bliver til virkelighed.

Slutbemærkning

Til den tålmodige investor. Jeg købte min første portion i dag til kurs 30 NOK. Hvis der er nogen iblandt os, der ved mere om fiskeopdræt, tager jeg med glæde imod modspil. Jeg bliver dog ikke overrasket, hvis jeg ender med at opdatere tråden lejlighedsvis på egen hånd ![]()