Jeg har åbnet en ny tråd om dette svenske selskab, som de fleste sikkert kender, i hvert fald gennem dets brands, da jeg ikke kunne finde en tidligere tråd.

Som en hurtig baggrund opererer selskabet inden for outdoor- og vandretøj med sine tidløse brands, hvoraf Fjällräven er det mest kendte. Porteføljen omfatter også Hanwag, Tierra og Royal Robbins. Selskabet omfatter også Partioaitta og dets tilsvarende butikker i udlandet. Butikkerne sælger også mange produkter fra andre, men hovedfokus er i høj grad på egne brands.

Selskabet har historisk set et fremragende track record for vækst og stærk lønsomhed takket være en fantastisk prissætningskraft.

På længere sigt er selskabets lønsomhed primært blevet tæret af ineffektivitet i de fysiske butikker og en høj omkostningsstruktur, mens engrossalget og det direkte salg til forbrugerne har klaret sig fremragende.

I dag kom tallene for regnskabsåret 2023, og de var barsk læsning. Interim-report-2023-12-31 (1).pdf (3,1 MB)

Lønsomheden faldt markant, og det sidste kvartal gik endda betydeligt i minus. Aktiekursen reagerede også som forventet. Personligt overraskede især svagheden i USA i stedet for den tidligere stærke trend. Årsagerne til svagheden blev i rapporten forklaret med vejrforholdene, og at man ikke havde deltaget i Black Friday- og Cyber Monday-kampagner, samt forhandlernes svage økonomiske situation og den generelle lagersituation. Corona-tømmermænd blev også nævnt. Er der andre Inderes-brugere, der har kigget nærmere på Fenix’ aktiviteter og muligheder? Efter min mening har selskabet fremragende muligheder for at konsolidere markedet på lang sigt, og især nu, muligvis i bunden af cyklussen, for at foretage opkøb til gunstige værdiansættelser og skabe fremtidig vækst.

Tak for dette oplæg!

Jeg kender til virksomheden, primært i forbindelse med opkøbet af Partioaittas butikker i hovedstadsområdet for godt 10 år siden. Jeg kender varemærkerne fra eget brug og kender distributionsselskaberne. Især Globetrotter, som opererer i Tyskland, er en ganske betydelig spiller. Set med finske øjne er Fenix’ topmærker kvalitetsprodukter.

Resultatet for det seneste kvartal ser virkelig ud til at være faldet som en vandreøkse i en kilde. En stor del af den svage præstation ser ud til at blive forklaret med engangsafskrivninger og investeringer i at effektivisere driften. Forhåbentlig indfrier de også deres løfter.

Jeg har tro på virksomhedens positive vækstudsigter og udvikling, selvom coronatidens stormløb mod naturen flader lidt ud.

Man kunne overveje at købe lidt til porteføljen på disse niveauer, om ikke andet så af kærlighed til interessen. Det er sjovere at købe friluftsudstyr og -tøj, når man kan købe “eget firmas” produkter

Dette blev vist mere en følelsesladet udladning end en økonomisk analyse, men lad gå…

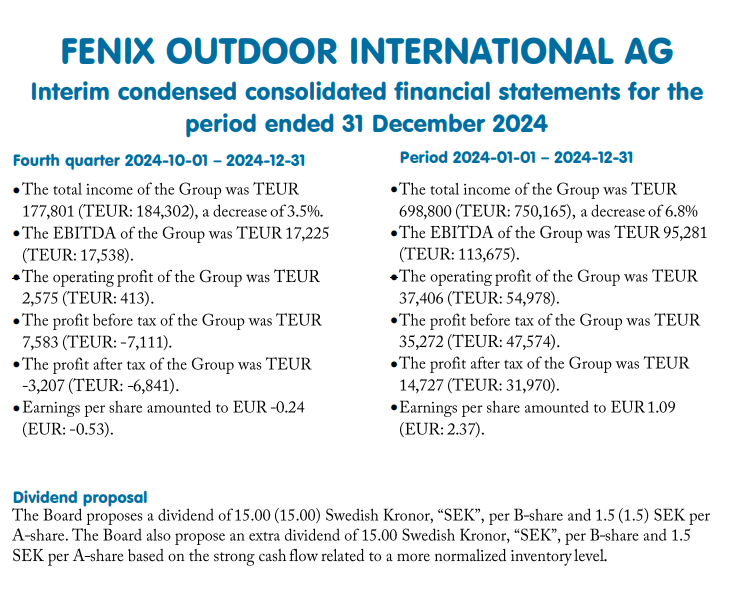

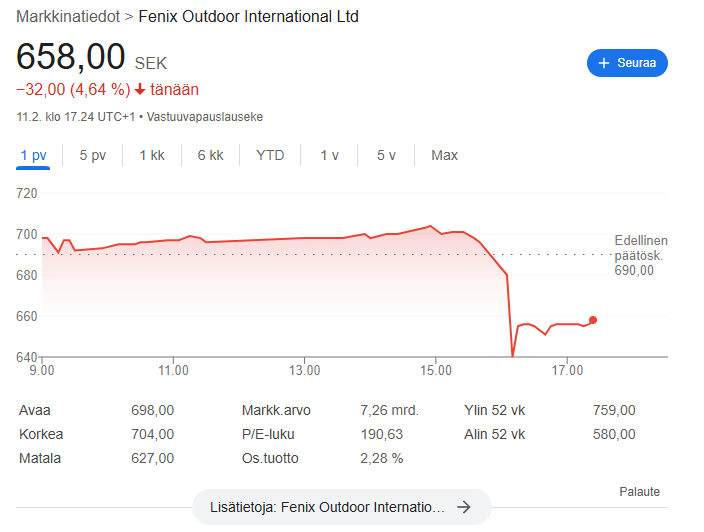

Manges tillid til selskabet er i den grad på prøve i øjeblikket. Fjällräven-brandet holder stadig virksomheden oppe, men selv dets evne til at forsvare virksomhedens drift er nu under pres. EBITDA (käyttökate) faldt næsten til det halve, og vanskelighederne i USA tilspidsede sig. Ifølge formanden er 2. kvartal det mest følsomme, men nu hvor 1. halvår er overstået, viser resultatet -0,05 €, mens det for et år siden, hvor det allerede var svært, trods alt lå på 0,83 € i plus. Der har ganske vist været nogle ændringer i organisationen vedrørende distributionskanalerne, men i det store hele ser situationen særdeles dårlig ud, selvom de for høje lagerniveauer burde være ved at være afviklet lidt efter lidt. Det positive var styrken i B2C-salget, men det var desværre ikke nok til at kompensere for den øvrige drift. Et overraskende lille fald i kursen på kun 18 % fra i går til skrivende stund, hvilket sandsynligvis skyldes den lave handelsvolumen. En markedsværdi (market cap) på 585 mio. € virker ubegrundet ifølge mine egne beregninger, hvilket er grunden til, at jeg også har sat mine egne aktier til salg.

Der skal snart ske en klar ændring i fortællingen om Fenix, ellers ender man uundgåeligt på samme vej som Rapala.

Det skal naturligvis indrømmes, at markedet ikke er let, og salget er væsentligt højere end før corona, hvor forbrugerne foretog mange forudkøb – ikke engang vores kvalitetsselskab Harvia er kommet tilbage på sporet med organisk vækst i Finland siden dengang. Fenix’ produkter holder også i årevis, og en god rygsæk behøver man ikke at opgradere særlig ofte.

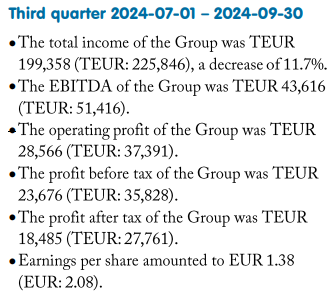

Omsætningen faldt med 11,7 % i forhold til samme periode sidste år, og EPS faldt med 34 %. EPS var dog ganske pænt positiv, 1,38 EUR, sammenlignet med sidste kvartals negative EPS:

Bestyrelsesformandens kommentarer i korte træk, frit oversat:

Prispres, varmt vejr og det pres, som Mellemøsten lægger på forsyningskæderne, tynger.

Der er ikke meget positivt at sige om salget, men der er dog vækst på visse markeder, f.eks. Canada.

Lagerniveauerne blev reduceret, og bruttomarginen blev øget.

En lille ændring i luften, hvor de fysiske butikker klarede sig bedre end det digitale salg.

Væksten i Brand-segmentet aftog med 20,8 %. Hovedårsagen er salget i Nordamerika, og nogle uprofitable butikker er blevet lukket. Dette vil dog føre til lavere omkostninger og forbedrede marginer.

Salget i Global Sales-segmentet faldt med ca. 17 %, og bruttomarginen faldt på grund af et ændret salgsmiks. Omkostningerne forbedredes (faldt?) i henhold til planen.

Salget i Frilufts-segmentet faldt kun med 2,3 %, hovedsageligt på grund af det digitale salg i Tyskland.

Q4 ser fornuftig ud baseret på de første uger.

Fremadrettet er der masser af udfordringer, primært på grund af forsyningskæder og fragtomkostninger. ESG- og CSR-love (regulering) gør også forretningsmiljøet uforudsigeligt.

Preorder book (forhåndsordrer?) for næste forår ser mere positiv ud end for i år. Også næste års efterårs- og vinterordrer ser mere positive ud.

Der er kommet bedre styr på omkostningerne.

Balancen er stærk og muliggør opkøb, hvis muligheden byder sig.

Udsigterne for næste år er positive, og det nuværende ustabile marked kan være ved at lakke mod enden, så markedet kan være ved at normalisere sig.

Egne tanker:

Jeg tog en overvågningsposition i starten af september; kursen er faldet med ca. 6 % siden da, og jeg havde selv forventet det værre.

En vending tilbage til indtjeningsvækst kommer næppe allerede i Q4, jeg vil tro næste år.

Det kan være, at jeg øger min position i den nærmeste fremtid, afhængigt af hvordan kursen udvikler sig. Med sidste års resultat er P/E ~19, med topresultatet fra 2022 er P/E ~9,7. Jeg tror ikke, at vi vender tilbage til resultatniveauet fra topåret '22 lige med det samme, men 3 EUR og en voksende EPS lyder ikke umuligt for de kommende år, så værdiansættelsen føles ret neutral. I øjeblikket er kursreaktionen på resultatet neutral, så det ser ud til at have ramt markedets forventninger: