Faron har i slutet av juli beviljats ett patent för en anti-Clever-1-antikropp.

Berätta, ni visa, är det fråga om uppvärmning för BEX eller ett helt nytt ämne?

Faron har i slutet av juli beviljats ett patent för en anti-Clever-1-antikropp.

Berätta, ni visa, är det fråga om uppvärmning för BEX eller ett helt nytt ämne?

Jag hann nu se Juhos del och håller med om att det finns ett starkt förtroende för att blodcancerprojekten kommer att säljas som ett eget paket först. Om helheten inte har varit tillgänglig till ett bra pris skulle detta vara ett ganska logiskt drag.

Ganska starkt förtroende, åtminstone hos Juho, för att affären kommer att genomföras och enligt mig fanns det i det där “tell us how we delivered”-kastet lite av en god vilja att visa vad de går för, vilket lovar gott för att de tänker överträffa marknadens förväntningar.

Om de får igenom den affären så att blodcancerprojekten finansierar sig själva och åtminstone skäligt företaget i allmänhet, så tror jag att det finns potential för värdeskapande där. Det som är bra med det är att melanom-, lung- och bröstcancerprojekten skulle förbli helt i företagets ägo, vilket för närvarande är de verkligt potentiella, men det värdet realiseras inte utan riskreducerande ytterligare studier.

Jag är beredd att ha fel angående att företaget säljs på en gång, något jag har upprepat här i snart 5 år, även om det skulle kännas illa. Hoppas åtminstone en liten värdeökning tröstar ![]()

Jag tycker att dessa citat är i stark konflikt med varandra. Enligt min mening borde försäljningen av blodcancer generera gott om pengar till kassan för forskning om andra cancerformer, och varför skulle de ens behöva finansiera sig själva efter försäljningen?

Min egen bedömning är att hela kiosken säljs till ett lite lägre pris, men utvecklingsarbetet stannar hos Faron, och royalties kompenserar för de förlorade eurosen på lång sikt. Jag har svårt att tro att hungriga big pharma-företag skulle nöja sig med bara ett enda ämne när hela bordet skulle kunna tömmas.

Dessa är verkligen helt överlägsna meddelanden. Hela butiken säljs men…

Satsa nu åtminstone lite på dessa genidrag

Nå, herr Terävä, kan du lägga din egen gissning på hur det här kommer att gå? Har själv varit med i detta i fem år också och nu hoppas jag bara att detta ärende kan avslutas snyggt på något sätt. Tro och panik har varit närvarande många gånger med detta.

I morgon i morgon-TV kl. 7:14: Faron berättar om cancerbehandlingar. Måste se. Äntligen får man valuta för skattepengarna.

Har du @Antti_Siltanen kommit överens om en intervjutid med Juho, vi sätter det i hård press.

Jag har inget svar att ge på detta. Jag tycker dock att åtminstone någon form av konsekvens och logik vore önskvärt i de presenterade alternativen. Man kan alltså inte sälja hela kiosken och samtidigt behålla något av den. Varför skulle Faroni fortsätta att utveckla bex om det hade sålts till en utomstående, och vilken nytta skulle det ha för Faronis ägare?

Detta är inte relaterat till din kommentar, men jag har lyssnat på Jalkastens skitsnack i rollen som investerare för första gången för över 20 år sedan. Jag har lärt mig att förhålla mig till dessa tal kanske lite annorlunda än många naiva sektmedlemmar som dyrkar messias.

Menar du detta? WO2025141246A1 - Clever-1 inhibitor for promoting hematological recovery when using chemotherapy - Google Patents

Den är avsedd att hjälpa funktionen hos benmärgsstamceller i samband med kemoterapi. I detta fall skulle Clever-1-inhibering alltså inte användas för att behandla själva cancern, utan för att stödja benmärgsstamcellerna.

“According to an embodiment of the present invention, a Clever-1 inhibitor(s) can be used in the treatment of bone marrow suppression by improving an expansion of hematopoietic stem cells (HSCs) and thereby boosting hematopoiesis and increasing the count of of immune cell populations in the patient’s blood.”

(Enligt en utföringsform av föreliggande uppfinning kan en Clever-1-hämmare användas vid behandling av benmärgssuppression genom att förbättra expansionen av hematopoetiska stamceller (HSC) och därigenom öka hematopoesen och antalet immuncellpopulationer i patientens blod.)

Den Clever-1-hämmaren kan enligt det patentet vara Bex.

“In an embodiment according to the present invention, a Clever-1 inhibitor is a humanized monoclonal anti-CLEVER-1 antibody. In an embodiment of the present invention, the anti-Clever-1 antibody is a humanized monoclonal immunoglobulin G4K antibody bexmarilimab (International Nonproprietary Name (INN)) as disclosed in WHO Drug Information, Vol. 33, No.4, 2019, or bexmarilimab variant or the antibody in a bexmarilimab biosimilar.”

(I en utföringsform enligt föreliggande uppfinning är en Clever-1-hämmare en humaniserad monoklonal anti-CLEVER-1-antikropp. I en utföringsform av föreliggande uppfinning är anti-Clever-1-antikroppen en humaniserad monoklonal immunglobulin G4K-antikropp bexmarilimab (International Nonproprietary Name (INN)) som beskrivs i WHO Drug Information, Vol. 33, No.4, 2019, eller en bexmarilimab-variant eller antikroppen i en bexmarilimab-biosimilar.)

Jag föll genast också för ordleken och tittade på deras sidor. Bex skulle verkligen vara ett trevligt tillskott till deras verktygslåda. Nedan ett utdrag från Novartissidorna:

Novartis är specialist på blodsjukdomar. Novartis har expertis inom flera hematologiska sjukdomar:

Akut graft-versus-host-sjukdom (aGvHD)

Akut lymfatisk leukemi (ALL)

Akut myeloisk leukemi (AML)

Aggressiv systemisk mastocytos (ASM)

Diffus storcellig B-cellslymfom (DLBCL)

Essentiell trombocytemi (ET)

Follikulärt lymfom (FL)

Immunologisk trombocytopeni (ITP)

Paroxysmal nattlig hemoglobinuri (PNH)

Kronisk graft-versus-host-sjukdom (cGvHD)

Kronisk myeloisk leukemi (KML)

Akut lymfatisk leukemi av B-cellstyp hos barn och unga vuxna (högst 25 år) (ALL)

Myelofibros (MF)

Polycytemia vera (PV)

Järnöverskott

Systemisk mastocytos associerad med hematologisk malignitet (SM-AHN)

Mastcellsleukemi (MCL)

Svår aplastisk anemi (SAA)

Colin Bond har säkert fortfarande goda relationer med Novartis.

Colin Bond has a wealth of international experience in the CDMO and biopharma industries, and was most recently Chief Financial Officer of Sandoz listed on the SIX Swiss Exchange, where he played a key role in the company’s successful spin-off from Novartis.

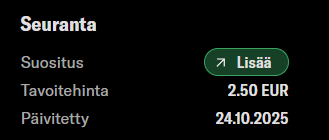

Antti Siltanen höjde Faronins rekommendation till ÖKA-nivå från tidigare MINSKA-nivå. Målkursen förblir dock 2.50 euro.

Maija representerade Faron och BEX fint i morgon-TV. Behärskad, lugn och lättförståelig framtoning. Bra reklam – inget påklistrat

Här är en ny företagsrapport från Faron på Siltasens sätt. ![]()

Faron publicerade nya BEXMAB-studieresultat vid ESMO-kongressen förra helgen. På måndagen publicerade bolaget ett pressmeddelande om resultaten och höll en webcast på torsdagen. I stort sett har de viktigaste huvudresultaten från studien redan varit klara i och med sommarens pressmeddelanden och ASCO-webcasten. De nya uppgifterna kompletterade helhetsbilden, som i huvudsak förblev oförändrad. Vår syn på Farons framtid har därmed förblivit oförändrad. Aktiekursen har dock sjunkit, vilket har förbättrat förhållandet mellan avkastning och risk. Vi upprepar därför riktkursen på 2,5 euro och höjer rekommendationen till öka (tidigare minska).

De pratade om att starta fas två för bröstcancer.

Mina två cent också från morgon-TV. Jag tycker åtminstone att det är en stor sak att man har fått en tidslucka i nationell media där man på folkspråk kunde prata och berätta om tankar och planer. HUS utredningschef var med, vilket naturligtvis skapar mer förtroende för att man redan är seriös med saken och att undersökningarna pågår. HUS är betydligt mer känt än Faron. Huvudfokus för diskussionen låg på solida tumörer och specifikt bröstcancer, som dock som cancer har påverkat mångas liv, antingen som en egen börda eller som en närståendes börda. Jag rekommenderar att titta, finns på YLE Areena. Det finns dock inte nödvändigtvis något nytt för dem som har följt företaget närmare.

Jag är själv starkt engagerad i detta, en dubbelvinst vore fantastisk - Cancerläkemedel från Finland och en lyckad investering för undertecknad.

Cama FARON!

Så hur gick den här Inderes-rekommendationsändringen egentligen till, nu med kursen 2.01 är riktpriset 2.50 EUR och minska. Var det så att om kursen hade varit 1.99 eller 2.00 så skulle det vara öka och målet samma 2.50 EUR. Om så är fallet, skulle det vara dags att fundera lite på om analytikern själv i gränsfall också får meddela sin egen åsikt om vad som egentligen borde göras nu. Minska eller öka?

Jag googlade på förmiddagen och ställde frågor till AI:n. Ett överraskande företag dök upp i Finnprove-studien, som fungerar som sponsor och donerar medicin till dem. Företagets namn är Novartis. HUS koordinerar denna studie. Kanske är detta bara en slump. Har någon annan en åsikt om saken?