Pankreascancer är känd för att vara en allvarlig, ofta dödlig cancer, som på grund av vaga och milda symtom i ett tidigt skede tyvärr ofta upptäcks för sent. En korrekt diagnos kräver bilddiagnostik och innefattar även att ta ett vävnadsprov.

Immunovia AB har länge utvecklat diagnostik baserad på blodprov. https://immunovia.com/ Det har redan gått snett en gång, när testet inte fick godkännande i USA. Man har gått från nyemission till kris, och för många investerare har detta inneburit förlust av investerat kapital.

Tänk om detta istället för konkurs blir en sund affärsverksamhet. Initialt kommer kommersialiseringen att fokusera på diagnostik för högriskgrupper. I EU och USA diagnostiseras 150 000-170 000 fall av pankreascancer årligen. Om tester utförs tio gånger fler än antalet diagnoser, och testets pris är cirka 995 dollar, talar vi lätt om en årlig omsättning på över en miljard dollar. I detta skede skulle mycket mindre räcka, i skrivande stund är marknadsvärdet cirka 20 miljoner euro.

Värsta cancern. Från diagnos till graven bara veckor. Fast det beror på många faktorer. Många bekanta har gått bort innan jag ens hunnit reagera. Intressant att dessa sakta (kanske) kan besegras.

Tack för öppningen. Jag hade också glömt detta, eftersom det inte verkade bli något av det. Nu ser det bra ut när det gäller kursutvecklingen, det är i en uppåtgående trend. Måste absolut undersöka närmare. Man skulle tro att det finns konkurrenter. En viktig fråga är förmodligen också om Immunovia har plattformskapacitet att expandera till andra cancerformer som drar nytta av screening, eller om detta var allt.

I företagets eget pressmeddelande fanns mer detaljerad information om prisnivån. Tillstånd finns, men för närvarande är testet inte ersättningsberättigat i USA och kan endast erhållas genom egen bekostnad, priser från 750 USD.

Jag blev delägare här för en vecka sedan, ledd av någon märklig intuition. Jag förstår inte riktigt vad som hände. Kanske var Faros hyllningar en del av orsaken. Det vore ju otroligt om man kunde få bukt med dessa sjukdomar som orsakar så mycket sorg och lidande. Är jag en mänsklig människa, jag vet inte.

Immunovia samlar in 100 miljoner kronor genom en nyemission. Frågan kräver fortfarande bolagsstämmans godkännande:

Sett till bolagets marknadsvärde är summan förstås enorm, men kommersialisering sker inte genom att vifta med händerna. Emissionen är förstås inte på något sätt en överraskning, eftersom kassan börjar sina.

Och nu är det tillgängligt, det vill säga Pancreasure-blodprovet kan beställas på egen bekostnad från sju olika sjukhus som forskar om och behandlar bukspottkörtelcancer. Tre av dessa är universitetssjukhus.

Nästa steg är samarbetspartners för bredare kommersialisering och ersättning i USA. När det gäller kommersialisering tror jag personligen att ersättning spelar en mindre roll än vad den vanligtvis gör inom hälsoteknik. I intäktslogiken stöter man förstås oundvikligen på frågan om man skulle gräva fram de 995 USD från sina sista besparingar, om man har symtom som tyder på bukspottkörtelcancer och vet att ett blodprov praktiskt taget är den enda metoden för att på ett tillförlitligt sätt upptäcka bukspottkörtelcancer innan det är för sent. Denna sista mening gör det extremt svårt att bestämma bolagets marknadsvärde. Marknadsvärdet är för närvarande 279 MSEK.

Svårt objekt, intressanta svängningar har det varit på sistone. Och de kommer inte att lugna sig med de saker du nämnde. Läkemedelsbolag erbjuder spänning i livet. Jag äger.

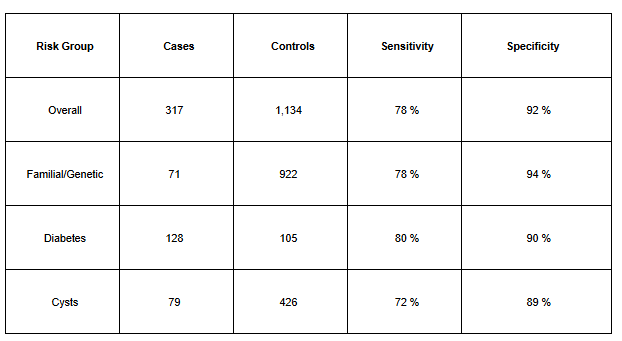

Jag bekantade mig kortfattat med resultaten från Immunovias Verifi-studie. Där angav de en sensitivitet på 78% och en specificitet på 92% för den “allmänna” befolkningen. Om man jämför med markören CA 19-9, som för närvarande är den enda(?) allmänt accepterade biomarkören för bukspottkörtelcancer, så är ju den här mer exakt. CA19-9 har en sensitivitet på cirka 80%, dock svagare just i dessa tidiga stadier av bukspottkörtelcancer. Specificiteten är drygt 80%.

Så ur medicinsk synvinkel ser det bra ut. Naturligtvis var antalet patienter i studien litet.

Med en snabb googling hittade jag några privata laboratorier i Helsingfors där jag hade kunnat beställa ett CA 19-9-test för egen kostnad för cirka 80 euro. Så Immunovias test har ju ett pris… Jag tror inte att en vanlig lekman funderar så mycket på sensitivitet och specificitet om man nu av någon anledning vill screena sig för bukspottkörtelcancer. Skulle företagets framtid ändå ligga i önskan att testet får ersättning och tas i bredare bruk inom diagnostiken inom den offentliga sektorn. Om man med det kan minska antalet “onödiga” magnetröntgenundersökningar och nålbiopsier så skulle det nog bli billigare för sjukhuset.

Det är just problemet med den här typen av tester. Om man screenar för en sällsynt sjukdom som bukspottkörtelcancer, borde testet vara extremt noggrant för att undvika onödiga falska positiva resultat. Eftersom lekmän inte förstår detta och kan köpa testet nöjda, finns det fortfarande en liten, något oetisk marknadsnisch.

Incidensen av bukspottkörtelcancer hos 50-åringar är cirka 10 / 100 000. Om denna grupp testas med 78 % sensitivitet och 92 % specificitet, hittas 8 cancerfall och samtidigt får man cirka 8000 falska positiva resultat. Det vill säga, för att hitta 8 fall orsakas onödig ångest och behov av ytterligare undersökningar för 8000 patienter.

För detta skulle det behövas bevis för att en mer riktad screening ger nytta för livslängden. Detta kräver stora, dyra studier, och vi är mycket långt ifrån det.

Ja, jag håller helt med dig! Företaget skulle alltså behöva överleva i flera år till för att den där bevisningen för livslängdsförväntan skulle kunna påvisas, jag tror inte det kommer att förverkligas bara genom att sälja testet till självkostnadspris när det betydligt billigare CA19-9 redan finns på marknaden (hur många köper ens detta till självkostnadspris).

Hjälp skulle förstås vara om några sjukhus snabbt tog testet i bruk istället för CA19-9, men används väl inte det heller förutom för att övervaka riskgrupper?

Ett par kommentarer och funderingar. Tyvärr finns det inga källor för allt här, men försök att ha tålamod

PanCreasure möjliggör upptäckt av bukspottkörtelcancer betydligt tidigare med ett blodprov, annars skulle det inte finnas någon som helst mening med detta och företaget skulle kunna ansöka om konkurs.

Om marknaden och investeringsobjektet. Jag minns ingen studie eller statistik, men en betydande del av startup-företagen inom hälsoteknik och medicin går i konkurs utan att ha lyckats kommersialisera någon produkt. När det gäller Immunovia har den kritiska punkten passerats i och med att produkten har godkänts för den amerikanska marknaden och det finns en tydlig marknad för den. Detta är förstås inte avsett för massprovtagning, utan man kommer mycket längre med mycket mindre. Här är några tankar om marknaden, som jag redan skrev om tidigare:

Utan betalningstid kostar testet 750 USD för konsumentkunden. Årligen diagnostiseras 150 000 - 170 000 cancerfall i USA och Europa. Från en läkare som behandlar riskgrupper hittade jag följande skärmdump från ett svenskt forum: Placera Forum Detta är alltså kundbehovet i riskgrupperna. Ett blodprov för tidig diagnos – det är man villig att betala för.

Låt oss fortsätta fundera; blodprovets bruttomarginal måste vara extremt hög för att täcka utvecklingskostnaderna. Om 750 USD säljer minst 100 000 enheter per år – vilket inte borde vara en omöjlig bedrift med tanke på sjukdomens allvar och konsekvenserna av en försenad diagnos. 100 000 sålda tester måste redan ha en bruttomarginal som är mångdubbelt högre än företagets nuvarande marknadsvärde. Och om testerna utförs i mångdubbel mängd jämfört med diagnoserna, och när detta multipliceras över flera år, kan en optimist säga att de bästa avkastningarna för investerare finns i börsens skräphög, genom att gräva efter pärlor bland cigarettfimpar och bananskal.

Och risken? En konkurrerande produkt med bättre egenskaper, eller något annat som gör Pancreasure överflödigt, vilket leder till konkurs.

I ett nötskal: om företaget åstadkommer något alls i den nu påbörjade kommersialiseringen, är ett multi-bag scenario troligt. Misslyckande leder till konkurs. Jag kommer inte att följa tomma löften och vacklande från en emission till en annan.

I familjära fall är känsligheten densamma 78%, noggrannheten lite bättre 94%, så matematiken är fortfarande ganska skoningslös.

Om man tänker sig att förhandssannolikheten att hitta bukspottkörtelcancer vid ca 50 års ålder vid en given tidpunkt är 10/100 000 och för den med ärftlig risk är den ungefär 5 gånger högre, det vill säga 50/100 000 = 0,0005 = 0,05%

Genom att använda det testet och få ett negativt resultat är sannolikheten fortfarande 0,0012%.

Relativt sett minskade risken mycket, men absolut sett var den låg och är fortfarande låg.

Den totala livstidsrisken är naturligtvis högre än vid en enskild tidpunkt. Testet skulle alltså behöva upprepas årligen. Då utsätter man sig mycket sannolikt för ett falskt positivt resultat (knappt 6% sannolikhet varje gång) och den ångest och de fortsatta undersökningar som följer av det någon gång.

Varför skulle jag som riskgruppsmedlem inte hellre ta ca19-9 som till och med är känsligare? För att inte tala om bördan som orsakas av det falska positiva resultatet (nåja, det bekymrar förstås inte den som sålde testet).

För det priset på 750 dollar skulle jag hellre ta en MRI av bukspottkörteln.

Jag funderar bara på vem målgruppen för produkten är. Hur motiverar man riskgruppsmedlemmar/bara nyfikna att betala 750 dollar för testet? Med tanke på specificiteten skulle ett sjukhus/offentlig sjukvård kunna vara mer intresserade i screeningssyfte, men som sagt, det är en bit kvar dit.

Immunovia på stark uppgång idag för första gången på länge, goda nyheter från Q4-rapporten. Här är en AI-sammanfattning:

1. Bokslut för 2025 och minskade förluster

Bolaget publicerade sitt bokslut för 2025 den 24–25 februari, vilket togs emot positivt av marknaden. Immunovia lyckades minska sin rörelseförlust avsevärt och uppvisade en mer kontrollerad kostnadsdisciplin samtidigt som man förbereder sig för kommersialisering i USA.

2. Kommersiell framdrift för PancreaSure™-testet

Bolaget bekräftade i sin rapport att man går framåt enligt plan med PancreaSure-testet (nästa generations test för bukspottkörtelcancer). I synnerhet:

Medicare-ersättning: Bolaget siktar på att lämna in Medicare-ansökan senast i mitten av 2026, vilket är ett kritiskt steg för ett brett kommersiellt genombrott.

Försäljningstillstånd i Kalifornien: Försäljningstillståndet i delstaten Kalifornien som erhölls i januari har börjat återspeglas i investerarnas förtroende för bolagets förmåga att verka på den amerikanska marknaden.

3. Analytikerrekommendationer och teknisk analys

Carlsquare: Analyshuset publicerade en färsk uppdatering (“Research Update”), där man betonade att bolagets mål är på rätt spår, även om omsättningen i Q4 fortfarande var måttlig.

Tekniska signaler: Aktien har fått köpsignaler från teknisk analys då kursen brutit igenom de kortsiktiga glidande medelvärdena, vilket även har lockat till sig momentum-investerare.