Den nya publikationen från Cell Press 2026 om CD8+ T-cellsinfiltration i tumörer är mycket relevant för Bex. Artikeln betonar att PD-1-behandling fungerar bäst först när CD8+ T-celler kan ta sig in i tumören.

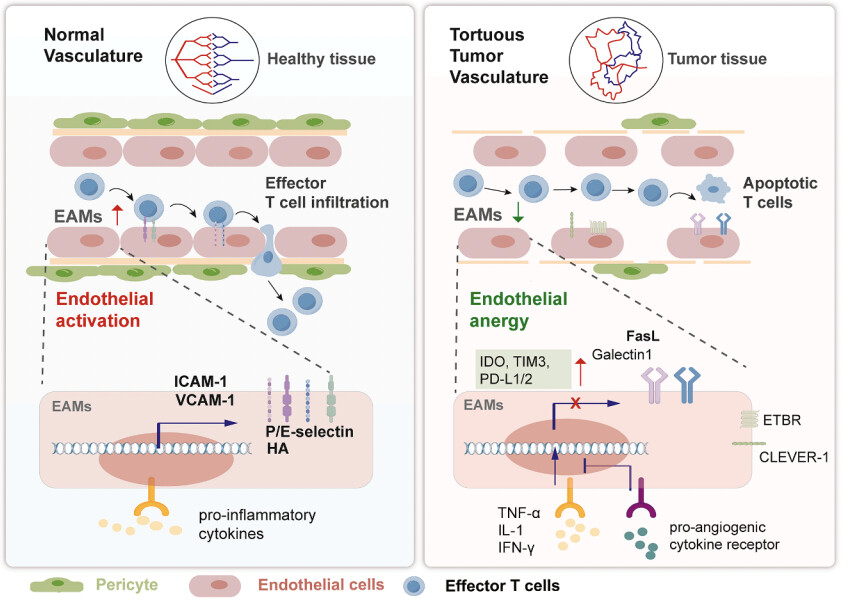

Den viktigaste punkten för Bex: CLEVER-1 fungerar som en grindvakt i kärlväggen. Den kan påverka vilka typer av immunceller som tar sig från blodet till vävnaden. Denna grind kan gynna immunceller som lugnar och skyddar tumören, samtidigt som den försvårar för mördar-T-celler att ta sig in i tumören.

Ett bra “externt” erkännande som väl stöder Bex tema kring solida tumörer. Bex handlar inte bara om makrofagaktivering och M2→M1-omprogrammering, utan kopplas nu även samman med logiken kring att bryta ner den immunsuppressiva TME-barriären.

Eftersom diskussionerna på det här Faron-forumet har börjat avta / stagnera har jag vågat fråga en AI om dess åsikt gällande ett ämne som jag tycker är intressant.

Det finns inget tvång att öppna / tro på vad den generativa AI:n säger, men det är i alla fall ett sätt att fördriva tiden.

Min fråga:

Vissa “Big Pharma”-namn har nyligen (?) gjort uppköp inom cancerområdet. Andra har inte gjort det. Vilka av dem tror du har störst “hunger” efter sådana förvärv?

Bexs hittillsvarande kliniska data, åtminstone det material som presenterats i Lancet Haematology samt vid uppdateringarna på ASH 2025 och EHA 2026, baseras enligt min förståelse på en kombination av bex och AZA utan en egentlig kontrollgrupp.

På grund av detta är det fortfarande svårt att särskilja bex oberoende effekt från effekten av AZA, patientval och sjukdomens naturliga variation. Resultaten kan visserligen vara lovande, men upplägget sätter vissa begränsningar för hur långtgående slutsatser som ännu kan dras baserat på dem.

I april meddelade Faron om BEXERA Phase IIb-studien. Enligt planen rör det sig om en randomiserad och placebokontrollerad studie med cirka 90 patienter, som är tänkt att inledas under andra halvåret 2026. Detta skulle enligt min förståelse vara den första studien där bex mervärde kan utvärderas på ett kontrollerat sätt.

Om rekryteringen tar uppskattningsvis 12–15 månader kommer ordentliga jämförande data dock inte att finnas tillgängliga inom en snar framtid. Dessutom handlar det enligt min förståelse fortfarande om en Phase IIb-studie med fokus på dosval, inte en pivotal studie som direkt syftar till registrering.

För egen del väcker detta frågan: räcker den nuvarande kombinationsbehandlingsdatan och det kommande Phase IIb-upplägget för att väcka det intresse som krävs för större licensierings- eller företagsarrangemang kopplade till en enskild läkemedelskandidat? Eller skulle en potentiell köpare i praktiken förvänta sig en tydligare registreringsväg utöver kontrollerad data?

Jag kan mycket väl tolka studieupplägget eller tidtabellen fel, så rättelser är välkomna.