Åtminstone på Nordnets diskussionsforum verkar en del av folket nästan bli övermodiga. Själv förhåller jag mig betydligt lugnare till den kommande informationsträffen. När ämnet är de resultat som presenterades vid ESMO, är det knappast att vänta något annat än de resultat som presenterades vid ESMO, förutom kanske ett litet leende på slutet och ett “you never know”-liknande uttalande.

8 gillningar

Nåja, saker och ting bakom kulisserna går inte alltid som planerat. Vi strävar förstås efter att hålla analysen så aktuell som möjligt.

Angående andra rapporter måste man förstås fråga de ansvariga parterna. Jag anser inte att det är meningsfullt att jämföra Inderes riktkurser och rekommendationer med andra hus. De har i princip en positiv rekommendation för alla aktier de följer. Inderes har i genomsnitt 50/50. Utgångspunkterna är alltså helt annorlunda.

29 gillningar

Syftar namnet på Bexnova-studien på ett samarbete med Novartis? Eller är detta bara spekulation?

3 gillningar

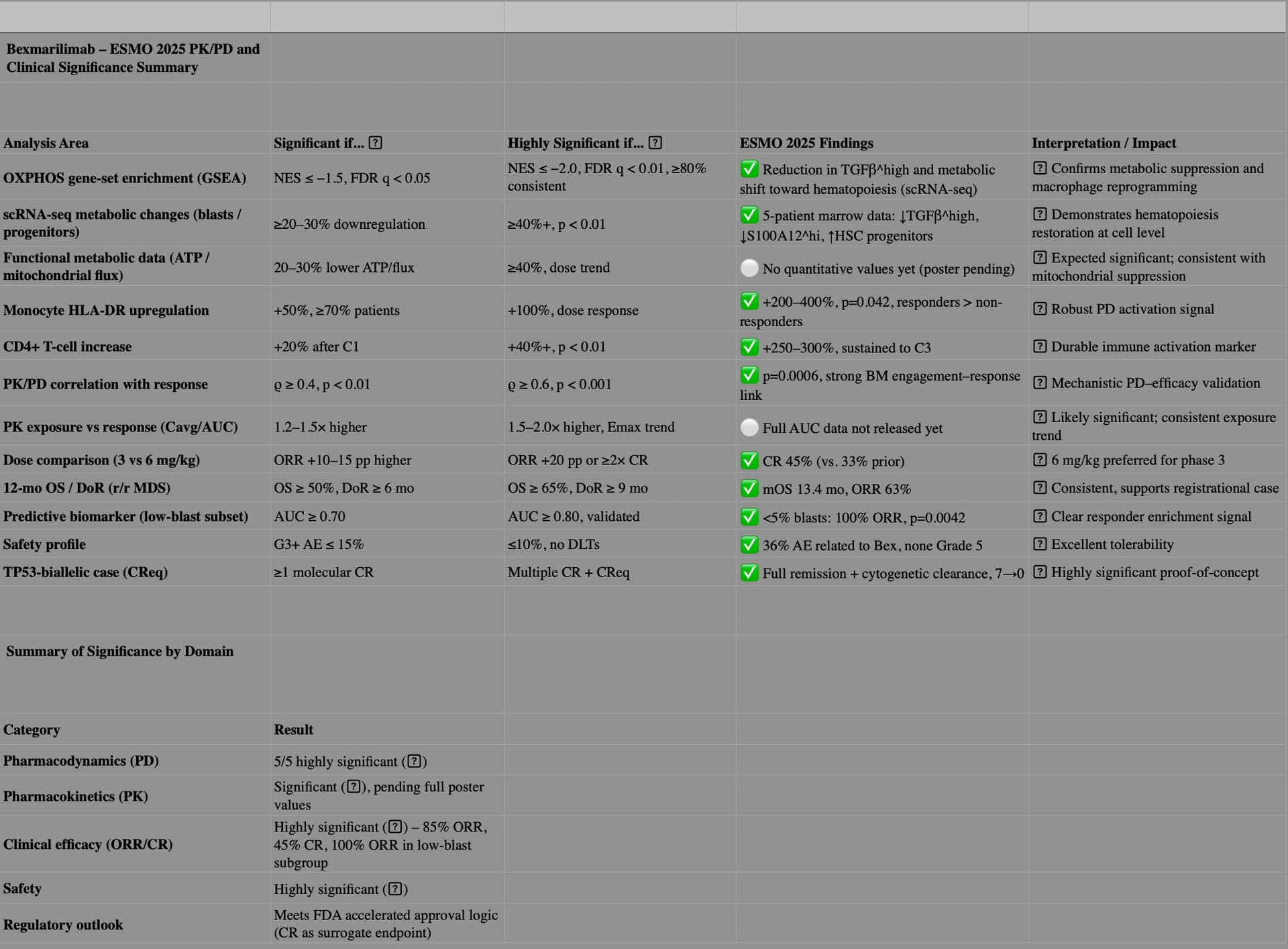

Ganska kryptisk kommentar från Juho i slutet. Kan det vara så att Faron förbereder sig för att sälja Bex för blodcanceranvändning helt och hållet och fokusera på att utveckla behandlingar för solida tumörer? ![]()

31 gillningar

Skulle detta innebära att BEX & AZA kombinationsterapin skulle säljas ut. Sedan för solida tumörer alltid beroende på cancertyp Bex + specifik SOC kemo allt eftersom studier och godkännanden mognar? Skulle det vara kommersiellt gångbart – olika användningsområden, olika priser och olika doseringar & dosintervall?

6 gillningar

18 gillningar

Juhos kommentar syftade enligt mig ganska starkt på att de vill driva utvecklingen av bex i andra cancertyper själva. För att möjliggöra det skulle en försäljning av blodcancerbehandlingarna till ett pris av x 100 miljoner euro vara ett ganska klokt drag, om en köpare hittas. Efter det skulle de inte behöva tigga pengar varannan månad och skulle eventuellt kunna få royalties från patenten utöver det.

16 gillningar

Jag tolkar det som att det förbereder investerare för att Faron startar fas 3 med egna medel.

7 gillningar

[quote="Mustonen_Henri, post:453, topic

12 gillningar

Att sälja blodcanceranvändningen som en egen enhet, som nämndes av @Jerej, skulle kanske vara det bästa möjliga resultatet i detta skede. Det skulle klargöra hela företagets framtid ganska mycket och skulle dessutom vara en mycket positiv signal för framtiden: ”En affär har redan gjorts med oss.”

Som en måttlig pessimist förväntar jag mig dock inget märkvärdigt hända på ett tag. Förra året konstaterade Juho att vi kanske nästa gång skulle höra något om partnerskap. Vi är fortfarande på samma väg. Det kan alltså mycket väl vara så att reservkoppen och reservkoppens reservkopp fortfarande kommer att användas. Jag hoppas dock på någon mer positiv nyhet innan årets slut.

8 gillningar

Webbinariet var övertygande och innehöll mycket bra ny information. Jag sparade bonusbilderna, men de kan nog inte delas här.

Man talade om behandling av autoimmun sjukdom och användning av Bex även för mildare MDS-sjukdom, om jag förstod rätt. Men pipelinen är imponerande även utan dessa, och en del startar redan Q4/25 och ett par andra H1/26.

Min känsla är att de har hittat en alternativ lösning och ökar värdet genom att göra P2 och eventuellt P3 upp till AA utan en partner som skulle ta den största nyttan. Tidpunkten för en möjlig AA är efter 254 patienter, runt Q4/27, och om detta händer kommer ketchupflaskan verkligen att explodera.

Det som händer i USA och hur administrationen investerar i Pharma etc., jag skulle inte alls bli förvånad om den finska staten överraskar och gör en avgörande investering som uppmuntrar finsk läkemedelsutveckling och vi får en ny kung på toppen av läkemedelsindustrin, om allt går som planerat.

Edit: Jag ser ingen mening med att sälja Bex för AML. Varför sälja för 100M eller en miljard om potentialen är över en miljard i försäljning per år, för att inte tala om att det är samma Bex i allt annat.

11 gillningar

Finska staten har redan skurit ner på Akademins finansiering, så snarare förvandlas vatten till vin än att staten börjar finansiera ett bioteknikföretag.

12 gillningar

Bra poäng. Jag tolkade Juhos senaste antydningar som att de syftade på en lite större finansierings- eller liknande lösning, som skulle öppna upp vägen längre än bara till exempel nästa år. Licensiering av blodcancerbehandlingar skulle kunna vara ett bra drag i denna situation. Kan Juhos visade Matins-bild antyda en övergång helt till solida tumörer? Intressant.

11 gillningar

Juho betonade fasta tillgångar så pass mycket att MDS för andra och fortsättning med Faron inom fasta tillgångar. Faktum är att när man tänker närmare på det, kan det vara den mest lönsamma lösningen för aktieägarna. Den initiala besvikelsen

28 gillningar

Jag tror inte vi behöver vänta länge. Formuleringen Snart, tolkar jag det som att saken är spikad och bara väntar på ett tillkännagivande. Hjärtat kan slå tomt imorgon 9:00 om det kommer post från Faron ![]()

13 gillningar

Vi är verkligen vid en spännande punkt. I det här läget skulle en extra bolagsstämma kunna vara på sin plats där man tillsammans med aktieägarna beslutar hur man vill fortsätta. För det behövs information om olika scenarier, t.ex. företagets värde nu (konkreta högsta budet som erhållits) och en uppskattning av företagets värde när de pågående fasta projekten är slutförda till slutet av fas II, och hur många nya fasta projekt pengarna från förskottsbetalningen av MDS-partneravtalet skulle räcka till. Dessutom alla andra möjliga scenarier för fortsättningen.

7 gillningar

Erbjöd föraren en företrädesemission? Aktien föll åt

1 gillning

För detta ändamål väljer aktieägarna en styrelse som representerar dem mellan bolagsstämmorna.

Styrelsen säkerställer att ett alternativ väljs där aktieägarna får bästa möjliga ersättning från de tillgängliga möjligheterna.

Så att säga i teorin. I praktiken är allt förstås bara modeller och gissningar, men det skulle vara lätt om man kunde förutsäga framtiden.

10 gillningar

Huvudägarna är de som i slutändan bestämmer spelreglerna. Alltså Jalkanens..?![]()

1 gillning

Huvudägarna avgör verkligen, men Jalkaset äger tillsammans bara några procent av företaget. De är alltså drängar i sitt gamla hus, även om man här föreställer sig något annat.

10 gillningar