Då är det väl dags att börja förbereda den där emissionen på 80 miljoner till 10–20 cent.

Om vi bara kunde få lite goda nyheter också för en gångs skull /innan dess..

Då är det väl dags att börja förbereda den där emissionen på 80 miljoner till 10–20 cent.

Om vi bara kunde få lite goda nyheter också för en gångs skull /innan dess..

Det lönar sig att läsa igenom kallelsen till bolagsstämman med eftertanke, det behövs inte en emission på 80 miljoner aktier bums när det finns fullmakt för hälften av det…

Jag tittade på EHA-schemat längre upp i tråden, och enligt det ska “late-breaking” abstrakt skickas in senast den 7.5. Om jag tänker rätt, så borde Faron komma med ett börsmeddelande senast då om abstraktet innehåller någon väsentlig ny information. Det borde alltså höras något denna vecka om det nu ska höras något.

Ursäkta och tack för din uppmärksamhet. Vi får verkligen hoppas att teckningskursen blir bättre än senast…

Ifall styrelsefullmakter är en ny sak för dig.

Det är helt normalt att styrelsen ges fullmakt för en viss mängd X för en eventuell aktieemission. Detta görs för att man vid behov inte ska behöva anordna en extra bolagsstämma.

Detta emissionsbemyndigande på 40 miljoner aktier behövs i praktiken i sin helhet för att kvitta amorteringar på konvertibellånet med aktier.

Det lönar sig att sätta sig in i helheten innan man ger pikar åt andra.

Ännu om dessa EHA-datum:

Om Faron har valt ett ”normalt” abstract så kommer EHA att publicera dem den 12 maj.

Om Faron har valt ”late-breaking”-vägen kommer EHA att meddela Faron om ett eventuellt godkännande den 22 maj.

EHA publicerar ”late-breaking” abstracts den 2 juni.

I båda fallen får Faron INTE publicera något innan EHA har gjort det.

Det betyder att något finns tillgängligt antingen den 12 maj eller den 2 juni.

Det rådde en god stämning på bolagsstämman och aktieägarna utnyttjade sin frågerätt på ett konstruktivt sätt. Ledningen lovade att göra sitt yttersta för att bolaget ska avancera mot ett avtal. Diskussioner förs kontinuerligt och styrelsen övervakar olika alternativ. Tiderna är utmanande, men pengarna från emissionen kommer att användas till en randomiserad studie, vars resultat förhoppningsvis övertygar potentiella partner.

Styrelseordföranden och VD:n uppträdde neutralt och sakligt. De är under hård press att få saker att röra sig i rätt riktning, då bolaget bränner cirka två miljoner i månaden. Efter ett genombrott är det möjligt att undersöka Farons möjligheter i andra applikationer, vilket kan generera ytterligare affärer för bolaget. Det är dock fortfarande en bit kvar dit.

Genomförandet av emissionen samt bristen på kommunikation till marknaden gällande bolagets potential fick utstå sund kritik från aktieägarna. Det går inte att förneka att den gradvisa urholkningen av aktieägarvärdet följt av en företrädesemission inte var önskvärd ur aktieägarnas perspektiv, men situationen är/var utmanande. I mötessalen konstaterades gemensamt att efterklokhet är det enklaste och att alla sitter i samma båt. Mötet lämnade ett svagt positivt intryck av att bolagsledningen gör allt för att nästa affär inte ska gå om intet på målsnöret. Det bör nämnas att CMO svarade övertygande på vetenskapliga frågor och lovade att bolaget håller sig till nuvarande tidplaner. Även den nya styrelseledamoten fick beröm för sin starka kompetens.

Faron står nu vid ett vägskäl enligt min mening. För egen del är detta en intressant riskinvestering, och jag både hoppas och tror faktiskt lite på att bolagets läkemedel slår igenom. Man kan inte klandra dem för bristande försök, och Markku Jalkanen höll ett fint tal när han nu lämnar styrelsen för en välförtjänt pension. Familjen Jalkanen är banbrytare och orädda pionjärer inom denna bransch. De, och alla aktieägare som trott på dem, förtjänar att få se en utbetalning i framtiden.

EHA:s regler kan inte gå före den lagstadgade informationsplikten, det vill säga om det finns någon betydande ny information måste den kommuniceras utan oskäligt dröjsmål. Såvitt jag minns har Faron agerat så även tidigare, det vill säga att de via pressmeddelande har publicerat de väsentliga delarna av presentationen som påverkar aktiekursen, medan den mer detaljerade analysen har fått vänta på att abstraktet offentliggörs.

Viss information kan eventuellt publiceras, men åtminstone inte under namnet “abstrakt”.

Utdrag ur EHA:s regler:

Abstract embargo policy

• Submitted abstracts are considered embargoed from the time of submission.

• The information contained in the abstracts is embargoed until the abstracts are made available online by EHA.

• All accepted abstracts are embargoed until Tuesday, May 12, 2026; 15:30 CEST. On this date and time, they will be published via www.ehaweb.org.

Någon efterlyste nyligen goda nyheter om Faron.

Jag har försökt lägga undan Faron-glasögonen på hyllan och samlat ihop ledtrådar om sådana:

Kommentarer/något att flagga för?

Vart har de reflekterande/analytiska skribenterna försvunnit från forumet?

Själv förväntar jag mig att det nu är dags för de vetenskapliga beläggen och resultaten, vilka sedan stärker marknadens förtroende och på motsvarande sätt väcker intresse för avtal och offentliggöranden gällande partnerskap och samarbetsmodeller.

Om det tidigare partnerskapsavtalet föll på Veronas resultat, kräver fortsatta förhandlingar med samma partner sannolikt preliminära data från den kommande placebokontrollerade studien. Det kommer att ta tid innan dessa resultat föreligger. En annan möjlighet är att Faron har lyckats fånga en annan potentiell partners intresse, men även dessa eventuella diskussioner är troligen i ett mycket tidigt skede. Bolaget har nu kassa fram till slutet av 2027, så i det här läget är det bästa alternativet förmodligen att sitta still i båten och vänta.

När det gäller den senaste styrelsemedlemmen: Jag tycker det är bra att huset får in fler erfarna rävar från biotech-sektorn. I slutändan beror framgångsrika partnerskapsavtal också mycket på ledningens personliga relationer. Utan att förringa betydelsen av DD (due diligence), är det säkert lättare för ett miljardbolag att lita på ett köp från Jori Golumbeski, då han sålde ett bra bolag senast, istället för att köpa en “korvkiosk” som utvecklar cancermediciner från någon slumpmässig person från Åbo (inget ont menat mot slumpmässiga personer från Åbo).

VinoPino har nog sålt av sina Nokia-aktier och gått i pension från det här, Farons förluster har väl kvittats som skatteavdrag ![]() (grattis till de fina vinsterna!)

(grattis till de fina vinsterna!)

Ett nytt område som erövras?

Faron-medarbetarna börjar vägleda andra

“Small pharma vendor management practices in clinical trials: A case study within Faron Pharmaceuticals”

https://www.sciencedirect.com/science/article/abs/pii/S1359644623000697

Tyvärr är endast en förkortad version av artikeln fritt tillgänglig, medan den fullständiga texten ligger bakom en betalvägg. Men om man kan dra några slutsatser från dessa utdrag, lyfter de fram svårigheterna för små läkemedelsutvecklingsbolag (som Faron) och de utmaningar som begränsade resurser innebär (tydligen jämfört med Big Pharma) när det gäller att följa myndigheternas strikta riktlinjer för att övervaka de “underleverantörer” (vendors) som är involverade i företagets kliniska studier, till exempel CRO-bolag.

I samband med detta problem har Faron tydligen någon gång under 2022 genomfört ett utvecklingsprojekt där dessa processer förnyades för att bättre motsvara myndighetskraven. Som myndigheter nämns naturligtvis FDA och EMA. Som en för mig ny bakomliggande instans som styr regleringen nämndes ICH, vars fullständiga namn enligt Google är International Council for Harmonisation of Technical Requirements for Registration of Pharmaceuticals for Human Use; rådet grundades år 1990.

J. Jalkanen är en av artikelförfattarna, och de två andra är kanske också anställda på Faron? Tidskriften i sig är en högt rankad medicinsk publikation vars artiklar är sakkunniggranskade (peer-reviewed).

2026 kommer att vara ett mellanår vad gäller forskningsresultat, och säkert även 2027 ända tills de första bexmab2-resultaten erhålls. Därför har jag inte så mycket att kommentera, ägarförändringar och dylikt intresserar mig inte.

Om ni längtar efter lite “bearishness” eller något överhuvudtaget, så kan jag skriva ner vad jag har funderat på under min tystnad. Nu är det ett bra tillfälle att återvända till Farons rötter, granska den vetenskapliga bakgrunden på nytt, repetera vilken betydelse Clever-1 har och framför allt vilken betydelse blockering av den med en antikropp har. Detta i fetstil intresserar mig särskilt.

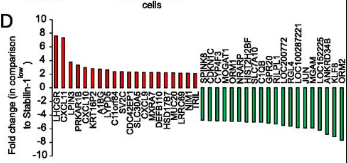

Låt oss först påminna om att Clever-1 är ett protein på ytan av makrofager, det vill säga immunförsvarets ätarceller, som främst binder LDL-fetter. Det finns även andra liknande proteiner. Vi vet dock någorlunda odiskutabelt att förekomsten av Clever-1 i makrofager är kopplad till dålig prognos vid cancer (det finns undantag), en ogynnsam mikromiljö för cancern osv. Av detta kan man lätt dra slutsatsen att vi blockerar Clever-1 med en antikropp och Voilá, de negativa effekterna är upphävda. Men vi glömmer att förekomsten av Clever-1 i makrofager inte är en oberoende faktor, eftersom Clever-1-positiva makrofager är en genetiskt annorlunda population. Detta visades redan i Sirpas “landmark”-artikel från 2016.

På bilden ser vi hur det finns stora skillnader i uttrycket av flera gener mellan Clever-1-positiva vs. Clever-1-negativa makrofager. Det är alltså inte Clever-1-positiviteten i sig, utan den genetiska koden och dess uttryck, som är den drivande faktorn bakom dessa makrofagers ogynnsamma egenskaper.

Ändå har det presenterats många artiklar, bland annat av skribenten “poiju”, där blockering av Clever-1 ger upphov till gynnsamma effekter, och jag länkar inte de artiklarna här nu. I dessa finns det alltid anledning att genast fråga vad blockering exakt innebär. Det är en helt annan sak att 1) blockera Clever-1 med en antikropp 2) skapa en knockout-mus, som alltså helt saknar genen 3) göra ett knockdown/silencing-experiment där genens translation, dvs. avläsningen till proteinprodukt, förhindras. Egentligen är vi bara intresserade av punkt 1) och vad som har uppnåtts i den försöksuppställningen. I punkterna 2) och 3) sker sannolikt andra “nedströms” effekter efter att genen blockerats, vilka inte kan generaliseras till vad som händer när själva proteinet blockeras med en antikropp (det vill säga det bexmarilimab gör).

Enligt min mening är de tre viktigaste artiklarna för att förstå antikroppsblockering av Clever-1: 1) den ovan länkade 2016 “landmark”-publikationen, 2) denna 2019-artikel om T-cellseffekter vid Clever-1-blockering samt naturligtvis 3) MATINS. Alla dessa torde säkert redan ha länkats i Farons huvudtråd.

Men låt oss gå igenom dessa ytterligare ur perspektivet vad man exakt kan säga mekanistiskt om blockering av Clever-1 med en antikropp, det vill säga vad man vet specifikt om bexmarilimabs verkningsmekanism.

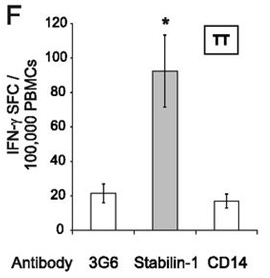

I artikel 1) gjordes ett enskilt experiment där vita blodkroppar isolerade från blod (en blandning av makrofager, T-celler osv.) gavs Clever-1-antikropp och kontrollantikroppar. Här gav tillförseln av Clever-1-antikropp upphov till en mängd interferon-gamma-utsöndrande T-celler som var ca 5x högre jämfört med kontrollen. Interferon-gamma är en känd signalmolekyl för immunaktivering.

Detta är enligt min mening det mest betydelsefulla enskilda fyndet och den lovande grundsten som Faron/Bex är byggt på. Vi vet dock att en ökning av IFN-gamma i sig inte räcker; att till exempel ge det till en cancerpatient som det är är skadligt, då det orsakar en influensaliknande sjukdomsbild och negativa feedback-effekter som upphäver den uppnådda aktiveringen av immuniteten. Vi behöver alltså mer bevis.

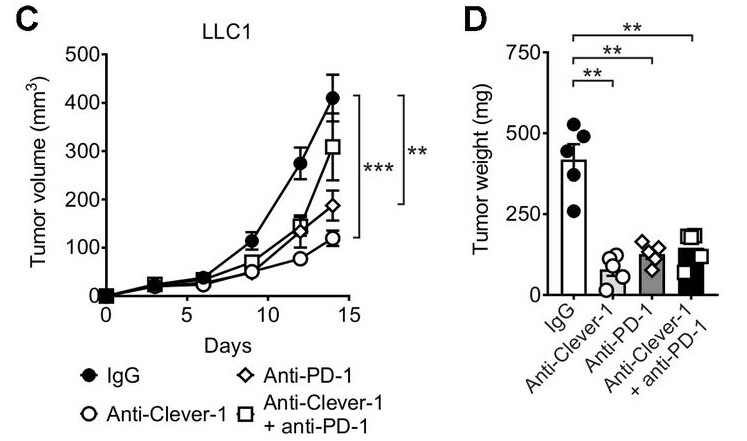

I artikel 2) gjordes väldigt många experiment, huvudsakligen på knockout-möss. I ett experiment utfört med antikroppar fick möss som experimentellt utvecklat lungcancer antingen Clever-1-antikropp eller ett kontrollämne. De tydligaste resultaten visas nedan:

Tillväxten av lungcancertumören bromsades med anti-Clever-1-behandling, men överraskande nog bromsades tillväxten betydligt mindre när den kombinerades med PD-1-behandling. Resultatet är detsamma om man ser till tumörens vikt.

Detta resultat är helt klart en besvikelse och får en att fundera på om det finns förutsättningar för synergi mellan PD1+Clever-1. 1+1 är inte 2 i biologin. Det positiva är att tumörtillväxten ändå saktade ner.

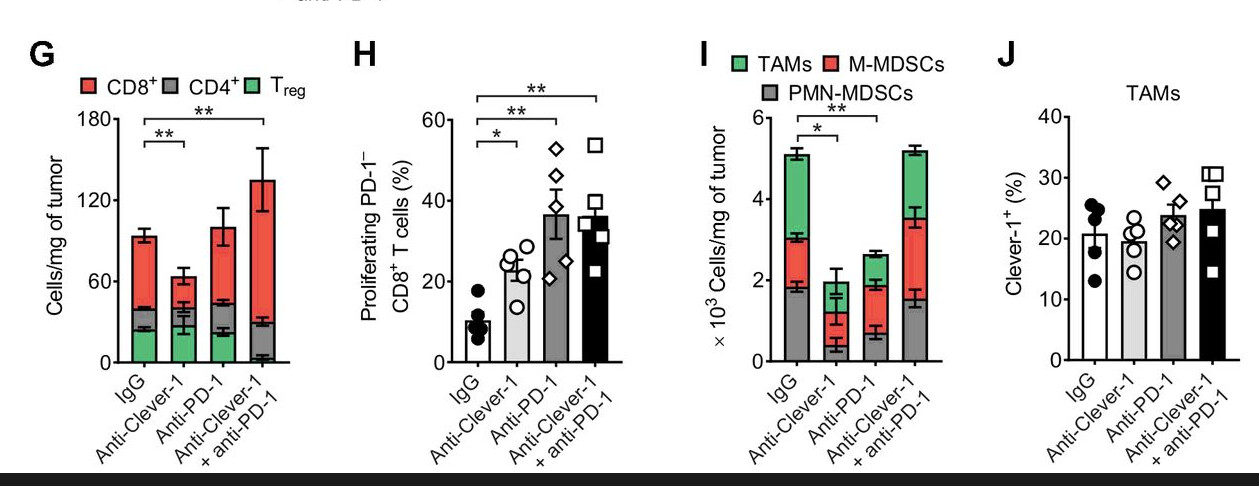

I den här bilden är det viktigaste enligt mig G, dvs. att Clever-1-behandling inte ökade mängden CD8±positiva celler. Inte heller med kombinationen lyckades man öka mängden immunbefriade PD-1- CD8+ T-celler (F).

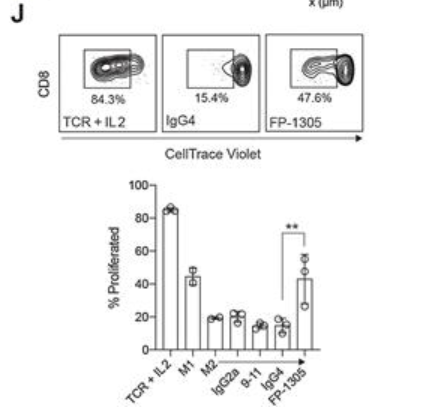

Denna bild är enligt min mening den viktigaste observationen i ovanstående artikel. Där har makrofager från en frisk donator marinerats med dexametason och interleukin-4 för att skapa en immunosuppressiv situation. I cocktailen har man kombinerat lymfocyter från en frisk donator, bland annat T-celler. Sedan har man gett FP-1305, dvs. Bex, med en maximal aktiveringscocktail TCR+ IL-2 som referens samt overksamt IGG4. Man ser att bex lyckas frigöra immunblockeringen så att 47,6 % av cellerna blir CD8±positiva, men responsen förblir alltså partiell. Man måste komma ihåg att detta är ett MLR-test där celler från friska donatorer används, vilkas reaktivitet kan variera. Det ser ut som att celler från tre donatorer användes i varje test (samma i varje test?).

Mekanistiskt vet vi alltså: 1) bex ökar interferon-gamma 2) bex tillsammans med en pd-1-hämmare är sämre än ensamt 3) bex påverkar T-cellernas differentiering delvis.

Om det finns andra beaktansvärda punkter i ovanstående artiklar eller om någon hittar mer mekanistisk evidens specifikt gällande antikroppsblockering av Clever-1, kan vi gå igenom dem. Detta var egentligen inte ett “bear”-inlägg utan en diskussionsöppning i syfte att samla ihop de bästa mekanistiska bevisen för och emot antikroppsblockering av Clever-1.

Om man ändå vågade agera så. Men vad gör man efter det? Gissningen om bolagen stämmer till 5–10 %, så är det bara. Jag deltog faktiskt i emissionen också.

Det skämtas ofta om långsiktiga portföljer att misslyckade investeringar flyttas dit. När man har tillräcklig tilltro till vissa bolag och tror att de kommer att återhämta sig, så var det ju precis det som hände med Nokia också. Om det fanns något annat ställe att placera pengarna på, skulle säljtrycket kanske vara hårdare. Och om man visste att ”nu kan det inte stiga mer”. Man har ju precis konstaterat männens arvesynd: ”sälj de där dåliga aktierna, din dummer, och investera i de som stiger” – det fungerar inte nödvändigtvis som annat än just en synd. Faron ligger nu i samma portfölj.

När det gäller Faron är det en lite tråkig period just nu, eftersom de enda resultaten kan gälla de slutliga överlevnadsdata för r/r MDS, och givetvis gradvis motsvarande för förstalinjen och responsens varaktighet. Eftersom de inte är randomiserade förändrar deras betydelse inte den nuvarande bilden avsevärt. Och om det finns resultat klara för publicering ännu vet man inte. Faron har ju skrivit upp saker i kalendern där de bara deltar i nätverkssyfte.

Väntan på forskarinitierade studiestarter är också långtråkig, de drar ju ut på tiden om något gör det. Start till sommaren, tror jag var den senaste gissningen. Visst kommer starten att elektrifiera stämningen när den väl sker. Någon form av partneravtal är naturligtvis en väsentlig del av bioteknikbolagens utveckling. Det kan dröja till 2b-resultaten eller komma tidigare som ett villkorat avtal.

Då sentimentet kring att delta i aktieemissionen var helt nedkört, och överraskning-överraskning som ett resultat av det fick garanterna teckna en betydande mängd aktier, får vi nu vänta på att dessa försäljningar absorberas kring emissionskursen betydligt längre än vad man hoppats på under 2024. På så sätt besannades memen ”jag satte en pinne i mina egna ekrar”. Jäkla Faron!

I den bilden ser G (anti-Clever-1 + anti-PD-1-behandling) ut att sänka antalet Treg-celler. Då väcks naturligtvis frågan om hur mycket av effekten hos Bex som går via regleringen av Treg-celler, och hur mycket dessa specifika T-celler påverkar immunsuppressionen i olika typer av cancer? Det finns förmodligen skillnader mellan olika cancertyper som potentiellt skulle kunna förutsäga potentialen för BEX + anti-PD-1-kombinationsbehandlingar vid behandling av den aktuella cancern.

Tog du upp ORR-siffran från Matins-studien bara för att den stöder din tes? Var inte syftet med Matins att undersöka säkerhet och lämplig dosering?

Dessutom ingick flera dosnivåer ända ner till 0,1 mg/kg, vilket även i rapporten anses vara en sannolikt för låg dos.

Doseringen var då också Q3W, det vill säga var tredje vecka, men senare har man gått över till att undersöka tätare dosering eftersom den biologiska effekten inte nödvändigtvis höll sig tillräckligt jämn.

Därför tycker jag det är lite dumt att lyfta fram ORR-siffran från den studien om det inte var målet. + Det gavs väl bara Bex och inget annat?

Var det inte så att säkerheten var god, vilket var studiens huvudmål, oho.