F2b är redan randomiserad, vilket jag har förstått kan ge marknadsgodkännande för r/r-patienter. (Rätta mig om jag har fel) Det finns 4 eller 5 prövarinitierade studier på gång inom solida tumörer. Och aktieraset beror på att man kan teckna för 0,5 € i emissionen. Själv är jag åtminstone med med inställningen att bolagets värde förr eller senare återhämtar sig till omkring 200 miljoner euro.

21 gillningar

Jag funderar alltid på Bex effekt när det gäller att minska biverkningarna av Aza. Om det fungerade likadant med andra läkemedel, skulle inte Bex då kunna bli ett läkemedel enbart med den indikationen? Det skulle inte nödvändigtvis behöva påverka cancern på något sätt. Det skulle alltså fungera på samma sätt som till exempel magskyddande läkemedel i kombination med inflammationsdämpande läkemedel. Skulle man då behöva göra nya kliniska faser för den indikationen, eller vore någon form av genväg möjlig?

9 gillningar

Jag har förstått, åtminstone av vad Juho sagt, att BEX öppnar de där ”låsen” för kroppens egna mekanismer mot cancer och samtidigt även för AZA och möjligtvis andra cancerläkemedel. Och om man på köpet får en minskning av biverkningar från olika läkemedel, så låter det verkligen för bra för att vara sant. Men det är helt möjligt, för utan nya perspektiv blir man stående och stampar på stället, och nya idéer föds inte enbart hos stora företag/forskningsinstitut.

9 gillningar

Enligt min egen uppfattning beror den tidigare Faron-hypen, som vi nu återhämtar oss från och som blåses upp igen för att kvitta förluster, på tre faktorer:

A) Över 90 % av aktieägarna förstår inte onkologi, läkemedelsutveckling eller den enorma investeringsrisk som är förknippad med denna investeringsform.

B) I brist på egen förståelse skapar detta forum, analytikerbevakningen och JUHOS tal en kollektiv tro och tillit som hjälper till att glömma punkt A).

C) Majoriteten av investerarna klamrar sig sannolikt fast vid att sänka sitt genomsnittliga inköpspris och ignorerar punkterna A) och B). Följden blir att riskpositionen i euro ökar ytterligare medan Farons risk för att misslyckas förblir konstant (åtminstone fram till mitten av 2027).

Som en läxa från det förflutna MÅSTE FARON, på grund av sin position (och sin enda molekyl), måla upp en genväg till lyckoriket för dig och mig. Juhos tal (vilket vi förhoppningsvis har lärt oss) bör tas med en rejäl nypa salt och peppar – och även då bör man vara försiktig. Slutligen, som min egen syn på saken, konstaterar jag att jag för egen del inte ens tror på ett break even-resultat (jag har inga aktier för 0,5 €). Mitt eget mål är att minimera förlusten och acceptera att det efter denna och framtida megautspädningar inte kommer att finnas några vinnare förutom de som deltar i den sista rusningen. Även dessa endast under förutsättning att företaget inte går omkull. Det vi ser nu är dock inte (ännu) den sista rusningen.

23 gillningar

Vesa Karvonen (Pacta sunt servanda Oy – det betyder: ”Avtal ska hållas”) tecknade 72 000 aktier.

Yrjö Wichmann köpte 10 000 aktier från marknaden.

Juho Jalkanen tecknade 23 656 aktier åt sig själv och 4 860 aktier till en närstående person.

23 gillningar

Jag ser det som att Faron, i och med den framgångsrika emissionen, inte längre har någon risk för misslyckande före Bexmax2-avläsningen runt 11/27. Endast potentiella positiva drivkrafter däremellan.

Investeringscaset är riskfyllt, precis som startup/biotech i allmänhet, men man spelar ett hasardspel på börsen och då jag inte är intresserad av trading för ett par procent, kör jag med risk hela vägen till slutet.

Även om man inte vet något om onkologi eller vilket område detta Bex nu tillhör, så baseras mitt eget beslut att investera på magkänsla om det blir ett läkemedel av detta eller inte. Det finns många variabler, som tron på folket som driver det här (Bono, Maija m.fl.) samt feedback från fältet. Medicin är rena grekiskan för mig, så jag förlitar mig på dessa tredje parters berättelser, det vill säga tro.

I praktiken handlar det om ifall FDA ger tillstånd eller inte. Min egen bedömning av sannolikheten är lika god som vem som helsts. Jag har satsat mina egna pengar, baserat på en uppskattad sannolikhet på 90 % för att lyckas. Om Bex misslyckas så slutar inte storyn där, men det medför definitivt tidsmässiga fördröjningar och stora förluster, och det har jag redan accepterat.

Dessa dagliga nedgångar på >30 % känns inte roliga, men vi kommer nog upp ur den här skithögen ännu ![]()

14 gillningar

Är det här verkligen hela Juhos insats i emissionen??

Just när emissionspresentationen gick bra och skapade tilltro till att emissionen skulle lyckas, så publiceras sådana här ”mini-investeringar”. Man kan ju inte göra annat än att skratta åt det. Av någon anledning skrattar jag dock inte. Förhoppningsvis var detta inte allt från Juho & Co, utan bara början. Hope so.

14 gillningar

I BEXMAB observerades det att Bex+aza ökar antalet prekursorer för tre blodkroppslinjer i benmärgen. Från prekursorerna utvecklas fungerande röda blodkroppar, vita blodkroppar och trombocyter. Jämförelsen med historiska cellbrister vid användning av enbart aza såg lovande ut för Bex+aza.

Faron har lämnat in en patentansökan om att främja benmärgens återhämtning med Bex efter cytostatikabehandling WO2025141246A1 - Clever-1 inhibitor for promoting hematological recovery when using chemotherapy - Google Patents. Den baseras på djurförsök.

Nu återstår det att bevisa att det är just effekten av Bex som ökar dessa blodkroppar och inte bara kombinationen Bex+aza. Detta skulle kunna göras i BEXMAB fas 2b. Om man därefter konstaterar att Bex är den avgörande faktorn, måste man även bevisa att fenomenet med blodkroppsåterhämtning inte enbart beror på att man tar bort MDS-blasternas störande effekt på blodkroppsproduktionen genom att eliminera blasterna – det vill säga att det eventuellt skulle kunna vara tillämpbart på alla cancerbehandlingar.

Vissa indikationer på cytostatikarelaterad cellbrist erhålls i sarkomstudien och bröstcancerstudien när man jämför med historiska cellbrister hos liknande patienter. Om starka indikationer uppstår gällande benmärgsskydd och den huvudsakliga forskningsfrågan, det vill säga cancerbehandlingen, kommer den eventuella effekten att fastställas i randomiserade cancerstudier, vilka även de nu startade IIT-studierna (Investigator-Initiated Trials) i slutändan leder till vid framgång. Om cancereffekten uteblir, men effekten på benmärgen kvarstår, måste detta undersökas separat med flera olika cytostatika.

Cytostatika skiljer sig åt i hur mycket de påverkar blodkroppsproduktionen. Vissa sjukdomar kräver tyngre och/eller längre kombinationer än andra. Cellbrister kan delvis korrigeras med nuvarande behandlingar, och även nya behandlingar utvecklas. Utan tvekan finns det plats på marknaden. Det finns också sjukdomar där benmärgen fungerar bristfälligt i åratal, såsom lågrisk-MDS (LR-MDS), där produktionen av röda blodkroppar inte kan korrigeras med nuvarande läkemedel och patienterna utsätts för stora mängder blodtransfusioner med tillhörande biverkningar; i sådana fall vore en eventuell benmärgsbehandling med Bex också nödvändig. Enligt docent Kontro: låt oss först se effekten i randomiserad förstalinjens MDS. På väg att starta.

17 gillningar

Jag såg samma sak, det ingav inget förtroende.

Om man leker med tanken:

1 142 060 MO, sälja för 0,011 €/st, ger cirka 12 500 €.

Och se, 23 656 st * 0,5 € = 11 828 €.

8 gillningar

Vesa Karvonen (Pacta sunt servanda Oy – det betyder: ”Avtal ska hållas”) tecknade 72 000 aktier.

Yrjö Wichmann köpte 10 000 aktier på marknaden.

Juho Jalkanen tecknade 23 656 aktier åt sig själv och 4 860 aktier åt en närstående person.

Karvonen hade 104 000 aktier sedan tidigare, Pacta syns inte på listan över de 100 största ägarna. Så i praktiken använde han alltså alla sina teckningsrätter. En positiv signal enligt mig.

Wichmann har 138 132 aktier sedan tidigare, men köpte alltså nya på marknaden. Vad planerar han att göra med sina teckningsrätter? En förvirrande signal.

Juho har tydligen något helt eget spel på gång.. Den där kalkylen om att sälja resten av teckningsrätterna låter till och med ganska logisk i nuläget.

7 gillningar

Det var dags att öppna munnen även i den här frågan. Det är bra att även blicka bakåt. Om jag räknade rätt har Juho köpt aktier för 97 000 euro under de senaste 9 månaderna och styrelseordförande Tuomo för 250 000 euro. Enligt min mening betydande belopp.

30.6.2025 Faron Pharmaceuticals Ltd: Director/PCA Dealing - Faron Juho Jalkanen +50 000 EUR

2.7.2025 Faron Pharmaceuticals Ltd: Director Dealing - Faron Tuomo Pätsi +52 352 EUR

19.9.2025 Faron Pharmaceuticals Ltd: Exercise of Options, Director Dealing and Issue of Equity - Faron Juhos och Yrjös optionsteckningar: 30 000 st @ 1,09 = + 32 700 EUR & 32 700 EUR

10.3.2026 Prospekt. Tuomo Pätsi +200 000 EUR

19.3.2026 Juho Jalkanen +14 300 EUR

29 gillningar

Ingen value inflection point är i sikte för 2026 och knappast för 2027 heller, förutom slutresultaten från bexmab fas 1. Att den första patienten rekryteras till studierna höjer knappast bolagets värde. Det krävs RESULTAT. Kanske syns det i teckningsviljan. Gå in tyngre i nästa emission i stället. Visst kan Faron som riskpapper ändå slå indexen om resten av marknaden stiger och räntorna sjunker.

9 gillningar

Under 2027 kommer de faktiska resultaten. Analytiker beräknar Likelihood of Approval, det vill säga LoA eller sannolikheten för marknadsgodkännande, när de uppskattar framtida kassaflöden (DCF) och med hjälp av det det riskjusterade nuvärdet (rNPV). Om man befinner sig i fas 1 drar man grovt av ca 90 % av intäkterna och gör WACC-avdrag.

”Kostnaderna är betydande, med endast 35 % chans att ett prövningsläkemedel går vidare till en klinisk fas I-studie. I det skedet kommer endast 9 till 14 % av dessa läkemedel slutligen att få marknadsgodkännande.” https://www.sciencedirect.com/science/article/abs/pii/S0304419X25002094#:~:text=For%20oncology%20drugs%20specifically%2C%20success,-target%20effects%20[6].

Under 2026 kommer nyheter som jag skulle betrakta som goda, om och när studierna för flera solida tumörer inleds med meddelandet “first patient in”. Det att de har planerats innebär inte riktigt ännu att de-riskningen har skett (Carnegie uppskattade redan innan fas 1-starterna att LoA är 10 %), men att patientbehandlingarna påbörjas innebär att spelet har börjat på riktigt.

Fas 1 innebär undersökning av säkerhet, och det har i MATINS och BEXMAB redan undersökts till största delen, och man vet hur Bex beter sig i kroppen och att det är säkert. Visst, nu testas det som en kombination med nya läkemedel, så en kort fas 1b genomförs. Man testar den högsta tolererade dosen (MTD), i sarkom t.ex. Bex 1, 3 och 6 mg/kg tillsammans med doxorubicin. Från dessa väljs fas 2-dosen (RP2D). Fas 2 inleds enligt plan därefter om allt har gått bra. Vid sommarens eller höstens Capital Markets Day kommer dessa protokoll enligt uppgift (enligt den engelska webcasten) att belysas närmare.

Om starterna av fas 1/2 för solida tumörer under år 2026 redan flyttar på nålen för de kalkylerade riskjusterade intäkterna, så är det inte oväsentligt. Om marknaden redan har prisat in starterna för solida tumörer när de närmar sig, kommer kursen inte att röra på sig. Chockerna från den förra emissionen korrigerades på några månader, men nu är utspädningen dock större.

I de nuvarande värderingarna hade t.ex. Carnegie redan tidigare en LoA på 10 % för solida tumörer, där marknaden enligt dem skulle vara mindre än MDS; Redeye räknar bara med MDS, inget för solida tumörer ännu. Enbart blodcancer borde inte längre vara det enda som bestämmer värdet. Faron bedömer att den potentiella målmarknaden för solida tumörer är betydligt större än för MDS. Utifrån det får man sedan själv bedöma vad man ska göra.

16 gillningar

Jag gick och öppnade den där webcasten.

Bono snackar om att bexmab-2 är ”ultimate proof” och ”det slutgiltiga beviset” på att bex fungerar här. Tja. Någon kan ju räkna ut hur stor effektskillnaden måste vara med en 30vs30vs30-setup för att man ska få ett statistiskt signifikant resultat. Ett sådant som kan beskrivas med de orden. Jag kan säga er att effekten måste vara riktigt stark. Det mest sannolika resultatet med dessa siffror är ”indikativt”. Bonos trovärdighet ökade då inte direkt av det här.

9 gillningar

Det fanns väl någon sanning i det där deal-snacket när herrarna ”frossade i godsakerna” lite för tidigt under förra året. Nu smakar det inte riktigt längre, med undantag för Pätsi. Ett par lärdomar

1 ) Man ska inte ropa hej förrän man är över bäcken

2) Den girige har…

3 gillningar

Avhandling:

19 gillningar

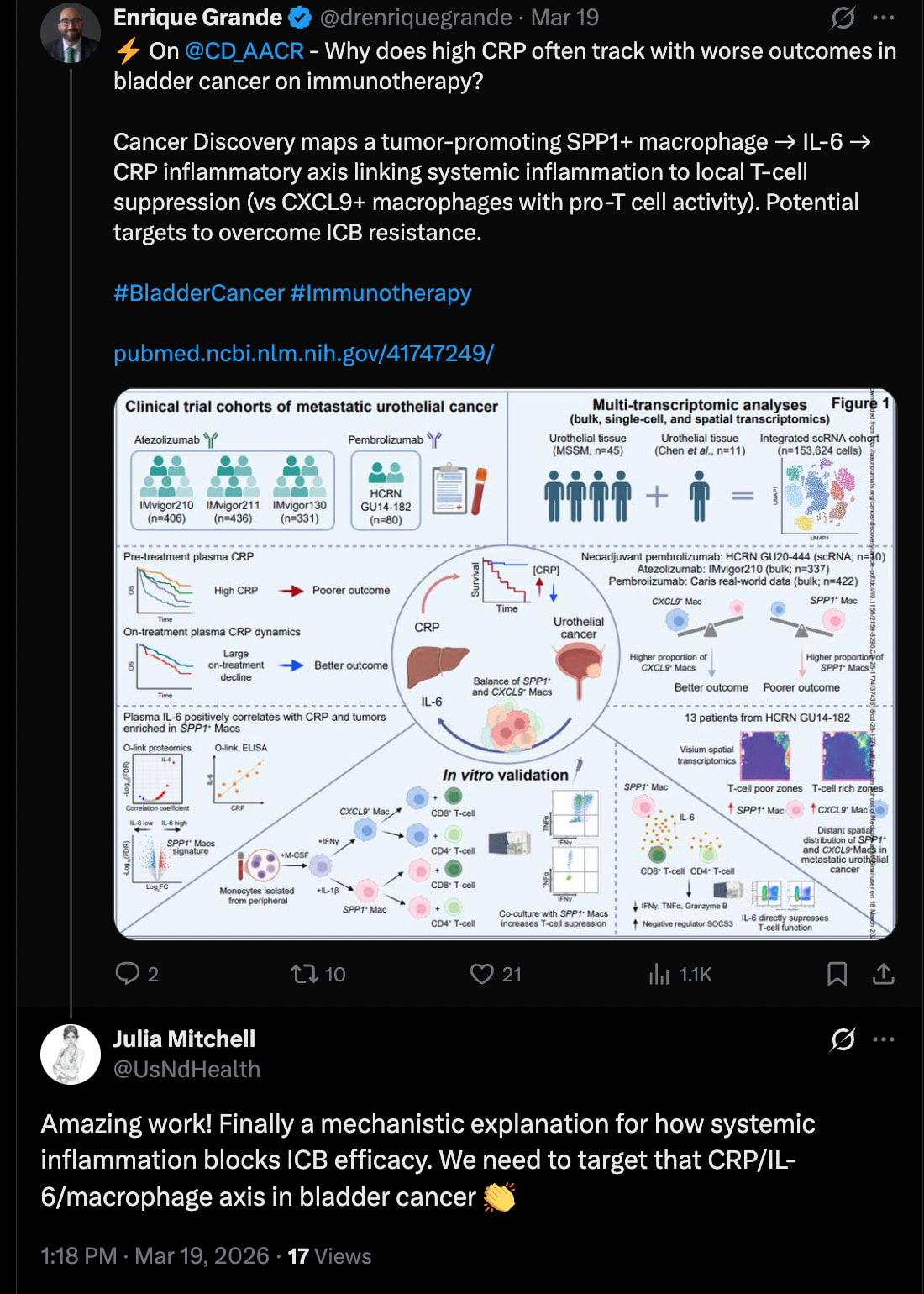

Artikel om den tidigare nämnda texten i Cancer Discovery:

Orsaken till att immunterapi misslyckas ligger ofta i makrofager (SPP1+) som upprätthåller inflammation (IL-6, CRP) och samtidigt hämmar T-cellerna så att behandlingen inte fungerar.

Clever-1 nämns inte där, eftersom den beskriver ett fenomen och inte ett enskilt mål, men i praktiken är detta precis den mekanism som Bex är en klinisk lösning på.

Ett enkelt blodprov för CRP- och IL-6-status, och där har vi en biomarkör för Bex.

14 gillningar

Här är mitt senaste inlägg. Jag önskar er alla trevlig läsning och en glad vår!

21 gillningar

Här är en fortsättning på funderingarna:

Dessa SPP1-makrofager är också kopplade till immunsuppression. Det är alltså kopplat till Clever-1-positiva makrofager på något sätt. Det verkar däremot inte finnas information om befintliga medel, det vill säga Bex, skulle ha någon effekt på denna SSP1-pool. Det verkar vara konkurrensbetonad tystnad eller så är SSP1 ett så nytt område att det inte finns forskningsdata ännu. De lovade dock att undersöka “This framework may help identify patients who are more likely to have resistance to immunotherapy and support testing new combination treatment strategies.” Kanske Maija kan hjälpa till?

Rannikko, i sin avhandling som postades i tråden för några dagar sedan, talar också om samma sak som författarna till Mount Sinai CRP, IL-6, SPP1-artikeln, i den senare

”In contrast, the team identified another type of macrophage marked by CXCL9 (Chemokine ligand 9) that helps activate T cells and is linked to stronger immune responses.”

Rannikko: ”Bexmarilimab treatment induced TAMs to secrete CXCL10 ex vivo and upregulated another CXCR3 ligand, CXCL9, in patient tumors.”

Och ”Several of these bexmarilimab-induced changes also predict better ICI therapy response, such as elevated CXCL9 levels, T-cell infiltration and IFN signaling (Ayers et al., 2017; Herbst et al., 2014). ”

House, I. G., Savas, P., Lai, J., Chen, A. X. Y., Oliver, A. J., Teo, Z. L., et al. (2020). Macrophage-Derived CXCL9 and CXCL10 Are Required for Antitumor Immune Responses Following Immune Checkpoint Blockade. Clin Cancer Res, 26(2), 487-504.

CRP och IL-6 i blodet är också mått på allmän inflammation i kroppen. Rannikko föreslår istället att biomarkörer skulle vara ”patients with low Immunoscore, PD-L1 and IFN score would be non-eligible for ICI therapy and eligible for bexmarilimab therapy.”

Immunoscore är ett T-cellsmått för cancerprover, som visar om immuniteten är aktiv. ICI-terapi betyder här till exempel pembro, sådana som inte har varit effektiva mot melanom och lungcancer i BLAZE-studien. PD-L1-score anger hur sannolikt pembro och zimbet med mera skulle fungera. IFN-score är ett mått på aktiviteten hos interferonstimulerande gener, även det ett inflammationsmått.

Det blir spännande att se vad som väljs för BLAZE och om de testar de som väljs för framtida studier. Det verkar som om biomarkörer skulle kunna identifiera de som reagerar bäst på Bex.

21 gillningar