Javisst, så är det! Kanske det klarnar då på torsdagens webbinarium. Jag såg också i de länkade bilderna att gruppstorlekarna varierar, först är det 21 + 32 och 20 + 32. De 23 % har räknats ut baserat på det totala antalet 53 (12 patienter).

4 gillningar

Att få tillgång till stamcellstransplantationer är väl inte så betydelsefull information i övrigt heller. Materialet är ganska litet och förutsättningarna för en transplantation är, såvitt jag vet, beroende av ganska många faktorer (t.ex. ålder, underliggande sjukdomar eller att hitta lämpliga donatorer snabbt?) Det verkar som att med hjälp av bex kan man upprätthålla fullständig remission och patienterna skulle få kvalitativ livstid även i väntan på en transplantation eller utan den. Andelen som får tillgång till stamcellstransplantation är annars en bra detalj, och vi hoppas på fullständigt tillfrisknande för dem.

13 gillningar

Jag försöker strukturera detta – går jag åt rätt håll?

Faron har ett HCM-lån som skulle kunna betalas med aktier → vilket skulle orsaka kontinuerlig utspädning och säljtryck

13 gillningar

[quote=“Makkispekkis1, post:386, topic:66933”]

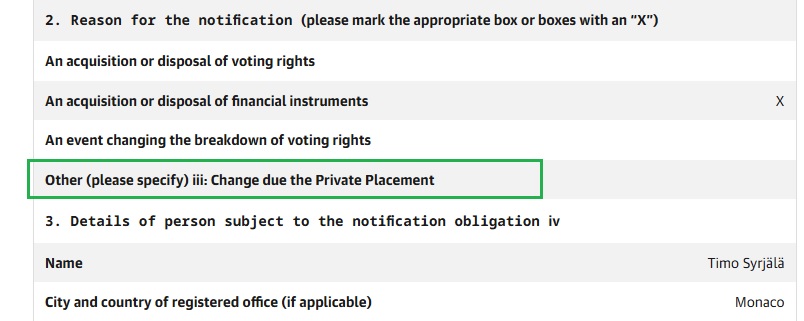

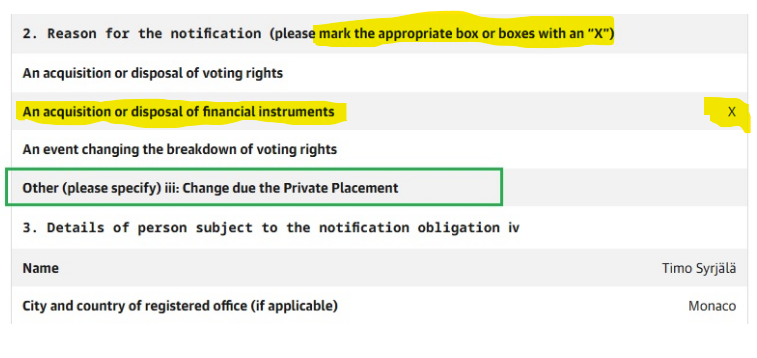

Nu har dock Syrjälä deltagit i en private placement och skjutit in mer pengar, vilket gör att

5 gillningar

Syrjälä har köpt aktierna från marknaden, alltså ingen kassaflödeseffekt för Faron.

25 gillningar

Överraskande lite uppmärksamhet fick dock Syrjäläs rejäla tillägg på över 600 000 euro. Han borde vara den bäst informerade ägaren. Varför skulle han öka sin redan stora andel nu? Han är åtminstone inte rädd för emissionen och av någon anledning ser han en möjlighet till en ökning just nu.

17 gillningar

Jag tänkte genast på ett företagsköp. Han har redan en enorm aktiepost och 300k märks inte i den potten. Med ett företagsköp skulle man få avkastning på det investerade kapitalet asap, och inte genom att sälja andelar lite i taget någon gång i framtiden.

9 gillningar

7 gillningar

Nej. Det ska inte tolkas så. Dessa är inte emissionsaktier. Det saknas en bock i rutan.

edit: Och om jag skulle gissa något, så gick knappt 300k aktier igenom på måndagen precis innan börsen stängde, när kursen dippade under 2€. Har Timppa köpt dippen?

14 gillningar

Om Timo hade information, till exempel om långt framskridna förhandlingar, skulle han vara i insiderregistret och skulle inte kunna köpa eller sälja.

7 gillningar

Räknas förresten en 15% största ägare på något sätt under insiderreglerna, det vill säga anses han ha tillgång till information som allmänt inte finns på marknaden? Om så vore fallet skulle det förvärvet åtminstone också kunna berätta att inga partneravtal eller andra operationer kommer att undertecknas just denna vecka.

5 gillningar

Enligt min uppfattning spelar mängden ägande ingen roll. Även om du vore VD:ns sekreterare och ägde 100 aktier, så om du har insiderinformation, så tillhör du insiderregistret.

7 gillningar

Håller med, det fick ganska lite uppmärksamhet. Om K2 hade gjort samma sak, skulle kursen ha skenat på samma sätt som det gick med Herantis?

4 gillningar

Har inte VD:n sagt för en tid sedan att nästa steg är att förhandla om ett partneravtal för nästa fas, och att erbjudanden har kommit in och förhandlingar skulle vara igång? Vi har alla redan denna information.

11 gillningar

Jag tror att Timo säkert har en finansjurist som berättar vad man får göra och när. Min fråga är varför han köpte just nu och har köpen fortsatt? Det handlar ändå om en betydande mängd aktier. Det luktar som om han tror att han kommer att få en god avkastning “inom kort” eller så har han bara tappat förståndet. Tiden får utvisa. BTD:s Timo kan inte riktigt sälja, eftersom kursen då skulle falla kraftigt. Ett partnerskap kanske då skulle kunna lätta på trycket. Att sälja företaget är det mest logiska. Andra tankar om saken?

7 gillningar

Visst är det så, och just därför, om man till exempel just nu förhandlade om en försäljning av hela företaget och ansåg att Timo var medveten om en sådan avsikt (det kunde vara klokt att hålla honom informerad eftersom han med sin röstandel kan stoppa det), skulle hans jurist säga att ett köp inte är möjligt nu, men eftersom det inte var så, förhandlas åtminstone inte det alternativet aktivt.

8 gillningar

Timo är juridiskt sett inget annat än en stor ägare. Absolut inga närstående. I den verkliga världen kan situationen vara annorlunda. Detta är min egen spekulation.

8 gillningar

Samma linje. Om något BP vill ha full kontroll över BEX och dess möjligheter – måste Faron köpas upp helt. Bästa risk-reward, särskilt om man tänker på hur svår licensieringsvägen är – en komplex labyrint full av go-no go-alternativ. Farons affärspotential är trots allt oändlig, om även solida PD-positiva fall fungerar.

Nu är värderingen låg och det börjar bli dags för balansräkningsköp. Med spänning väntar vi på nästa smäll – den kommer snart. Vad och när får vi veta då…

13 gillningar

”Timo är juridiskt sett inget annat än en stor ägare.”

Så är det. Timo har ingen annan relation till Faron än ägandeskap, så han kan inte räknas som en insider. En annan sak är om till exempel Juho har ringt och berättat ”nyheter”. Då kan man anse att han har haft information som inte är allmänt tillgänglig på marknaden, det vill säga insiderinformation. Men hur bevisar du vad som ”pratats om”? I vilket fall som helst tillhör Timo inte insiderkretsen baserat på sitt aktieägande, och han kan fritt köpa aktier, även om ett beslut om att sälja företaget skulle komma imorgon.

16 gillningar

Jag tror att det handlar om ett stödköp, lite på samma sätt som i somras när Juho och någon annan köpte och fick upp kursen och mer handel. Detta skulle ju också vara fördelaktigt med tanke på lånevillkoren.

4 gillningar