ValkoinenPeuras samtal till Euroclear i torsdags visade ägarlistans situation vid stängning måndagen den 16.2.2026. Vid den tidpunkten fanns inga tecken på personligt ägande för Syrjälä, Varma hade sålt nästan hälften av sina innehav och OP hade sålt nästan allt.

Vid tidpunkten för Peuras inlägg på forumet gick det att dra slutsatsen att även Varma och OP, med start från tisdagen, hade sålt även resten och därmed redan skulle vara utan aktier.

Aktien hade rasat på fem dagar från cirka 1,88 –> till måndagens stängning på 0,6080.

Omsättningen räckte precis till för att Peuras slutsats om Syrjäläs, Varmas och OP:s försäljningar skulle vara möjlig. Den mängd som sålts av andra skulle därmed ha varit förvånansvärt liten.

Därmed var den information som Peura förde fram på forumet i torsdags om trions obefintliga kvarvarande innehav, i egenskap av i praktiken de enda säljarna, känd för alla som läser investeringsforum. På grund av detta var det naturligt att det på torsdagen blev en uppgång vid stängning på +16,51 % jämfört med föregående dag.

(Situationen för Varma och OP vid tisdagens stängning går att få från Euroclear genom att besöka dem idag. Syrjäläs situation bör bekräftas. Jag håller det dock för ganska säkert att killen har en mobiltelefon som någon nyfiken journalist kan ringa till. Oavsett om han har sålt allt eller inte en enda aktie, skulle det utifrån den informationen, till exempel före öppning, vara lätt att gissa kursens rörelser under dagen.)

Det kan man inte heller. Det blir återigen en sammanblandning av att en del av innehaven har varit i Syrjäläs eget namn och en del i företagets namn bakom ett förvaltarregister. Från Euroclear får man endast information om de innehav som står i Syrjäläs eget namn.

När det gäller flaggning har den flaggningsskyldige några dagar på sig att göra anmälan (gissningsvis tre dagar) och bolaget ska informera om saken inom, om jag minns rätt, 2 dagar efter att ha mottagit anmälan. Det är alltså teoretiskt möjligt att man har gått under gränsen, men att anmälan fortfarande är “på väg”.

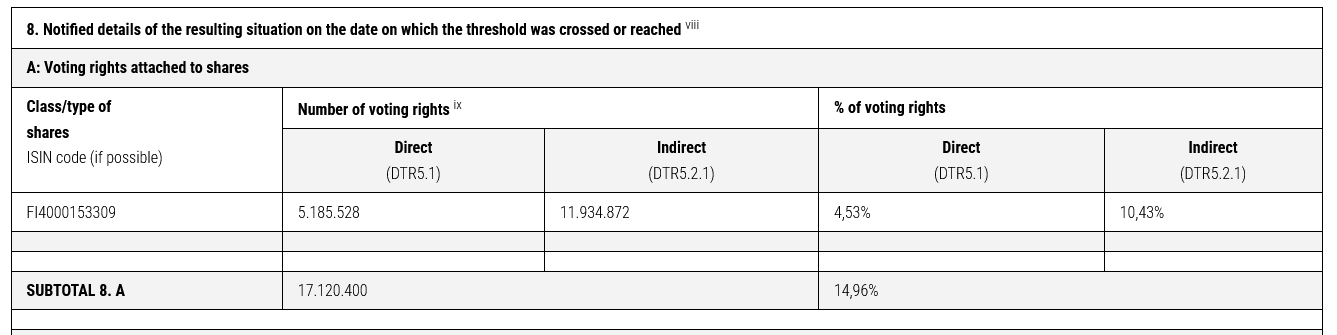

Syrjäläs personliga innehav den 18.2.2026 är 4 384 956 st Faron-aktier. Uppenbarligen inga större förändringar jämfört med tidigare. Kontrollerat hos Euroclear den 19.2.2026. Det finns ingen information om innehav i bolagets namn, eftersom dessa är ganska svåra att kontrollera via Euroclear.

Min ägarandel i Farons aktiekapital förblir naturligtvis oförändrad i båda alternativen, eftersom detta är en företrädesemission där samma regler gäller för alla andra aktieägare. Var och en får teckningsrätter i förhållande till de aktier de äger. När man tecknar alla sker ingen utspädning, eftersom definitionen av utspädning är en minskning av ägarandelen. Ägarandelen fördelas på ett visst antal aktier.

Jag vet inte varifrån ditt påhitt om panikslagna småsparare kommer. Det ser ut som att de nämnda stora aktörerna har sålt det här, samtidigt som småspararna har tagit på sig köpbyxorna.

Så för ~en månad sedan skulle Syrjälä personligen ha haft 4,2 milj aktier (Donkeys iakttagelse), i måndags denna vecka 0 aktier (Peuras iakttagelse) och i onsdags nästan 4,4 milj aktier (artsoris iakttagelse)? Vilka siffror stämmer och vilka inte?

Syrjälä velat kvitta förluster i beskattningen och pressa ner Farons snittpris i sin portfölj?

Antagligen var informationen jag fick från Euroclear per telefon felaktig. I inlägget om ämnet försökte jag lyfta fram osäkerheten kring saken, eftersom jag var helt beroende av den information jag fått från tjänstemannen på Euroclear.

Den senaste säkra informationen om Syrjäläs personliga innehav finns i flaggningsmeddelandet från december:

Varma och fonderna har sålt, som sagts ovan, reglerna krävde det sannolikt och när kursen återhämtar sig återvänder de, eller till och med tidigare, beroende på om de vill eller får delta i emissionen enligt sina egna regler. Några miljoner ”nya” aktier på marknaden förklarar de stora dagliga volymerna som vevas fram och tillbaka.

När man läser det engelska forumet ser man att folk har varit på köpsidan. De kalla fakta är följande.

Faron klantade till informationen och förberedelserna kring emissionen, än en gång. Börsen eller finansiering är inte deras starka sida, men här är vi nu.

120 miljoner utestående aktier, maximalt 80 miljoner nya trycks, 40 miljoner i kontanter behövs.

Emissionen kan alltså inte genomföras i förhållandet 1:1, utan det blir 2:3 eller motsvarande. Priset kan vara vad som helst mellan ca 0,4 – 0,7, helt beroende på vad som händer med kursen fram till slutet av nästa vecka.

Alltså, om du tecknar allt sker ingen utspädning, men då kursen redan pressats ner nära eller till och med under emissionskursen, så om en aktieägare vill sänka sitt genomsnittspris är det vettigt att köpa mer. Detta förutsatt att man fortfarande tecknar allt man får i emissionen.

Och detta är ingen rekommendation, alla risker åt båda hållen finns fortfarande kvar. Skrev bara av mig lite, men det är onödigt att oroa sig för andras försäljningar eller köp i det här skedet. Jag vet att de kan planera sina aktieinnehav åtminstone bättre än jag själv.

Bexmarilimabs kliniska utvecklingsportfölj inom hematologi expanderar

Stolt över att idag kunna meddela en betydande expansion av bexmarilimabs kliniska utvecklingsprogram inom hematologi i och med den kommande initieringen av fas II-studien BEAM‑X Investigator‑Initiated Trial (IIT), ledd av Nordic AML Group med dr Mika Kontro som huvudansvarig prövare.

Studien utvärderar bexmarilimab + azacitidin för patienter med mätbar restsjukdom (MRD)-positiv akut myeloisk leukemi (AML) efter allogen stamcellstransplantation – en miljö där förebyggande av återfall förblir ett av de största medicinska behoven inom AML.

Den komplementära biologin hos azacitidin och bexmarilimab gör denna kombination idealisk för att öka andelen MRD-negativitet och i grunden förändra patientutfallen vid AML i denna kritiska fas av behandlingen.

Stolt över att samarbeta med dr Mika Kontro och Nordic AML Group för att driva BEAM‑X-studien framåt, med sikte på denna kritiska fas av AML-behandling.

Herantis meddelade att de förhandlar om 8 miljoner euro i EU-medel (Horizon Europe 2025 Research and Innovation program), Herantis kom med i det aktuella programmet.

Undrar om någon har ett konkret exempel på att en kursnedgång tvingar fonder att sälja innehav oavsett pris? Den här typen av förklaringar verkar förekomma ofta i diskussionen. Alternativt säljer fonderna sina innehav för att Farons finansiella ställning har försvagats och fonderna fattar investeringsbeslut utifrån bolagets situation?

När man inte kan fastställa bolagets värde (vilket i väsentlig grad = bex), söker man bekräftelse i ovidkommande saker som säljares och köpares spekulationer. Jag skulle inte använda Timo som en indikator. Även om han skapat en förmögenhet med Mobidiag, verkar han enligt offentligt tillgänglig information inte vara någon specifik biotech-expert. Den enda tidlösa regeln är att sälja om insynspersoner säljer och vice versa. Detta fick vi ett bevis på gällande CFO:n.

Det faktum att MATINS misslyckades sett till ORR men BEXMAB lyckas, har förmodligen lärt Faron två kritiska saker:

Läkemedlet behöver en partner: Bexmarilimab fungerar inte på egen hand, utan fungerar som en dörröppnare som gör andra behandlingar mer effektiva.

Blodcancer är ett lättare mål: I benmärgen kan läkemedlet lättare påverka makrofager än inuti hårda, solida tumörer.

MATINS (Solid Tumors): I denna studie gavs läkemedlet som monoterapi till patienter med långt framskriden solid tumör (t.ex. tarmcancer eller bröstcancer).

Antingen missförstår du nu grovt eller så bygger du en halmdocka.

Att genomföra en studie utan kontrollgrupp handlar inte om manipulering. Studien är en studie utan kontrollgrupp och den bör tolkas i det sammanhanget. Studier utan kontrollgrupp har naturligtvis en alldeles väsentlig plats inom läkemedelsutveckling. Jag har skrivit om en tumregel för tolkningen av dessa högre upp. Effect size 2x (SD-justerad eller ej) jämfört med den bästa referensen eller min. 20–30 procentenheters ökning av effekten.