Jeg begyndte i går at overveje mine egne risici, og det hjælper mig ofte at skrive mine tanker ned, så jeg kan vende tilbage til dem om nødvendigt. Til min glæde bemærkede jeg, at flere allerede har delt deres tanker her på platformen. Fantastisk!

Lægemiddeludvikling er en usædvanligt risikabel branche, og det er helt sandt, at de fleste udviklingsprojekter aldrig når markedet. Jeg er især taknemmelig over for @Pohjolan_Eka og @Clark_kent, som deler et til dels nøgternt realistisk billede af branchen, virksomheden eller i det mindste risiciene. Efter min mening er dette en væsentlig del af at danne et helhedsbillede, især inden for en branche med høj risiko og potentiale. Min egen ekspertise er ikke tilstrækkelig til at identificere alle risici, eller i det mindste til at vurdere dem. Jeg er i stand til at danne en slags vurderinger, beregne sandsynligheder for fremtidige begivenheder og vurdere markedet og dets stemning. Alligevel investerer jeg, følger med og stræber efter at lære. Indimellem forstyrres jeg også af unødvendigt optimistiske synspunkter, især hvis de ikke er begrundede. Jeg bemærker også, at jeg selv til tider tænker for optimistisk, selvom mine erfaringer har vist, at det generelt er klogere at være lidt mere pessimistisk og mistroisk.

Med denne virksomhed føles det, som om der er nok drejninger, og den næste begivenhed indeholder næsten altid en uventet (ubehagelig) detalje, hvis eksistens jeg ikke engang kendte til. Ved vurdering af risici bør man derfor også medregne den usystematiske risiko – det ukendte ukendte – som en risikofaktor. Ting, man ikke kunne forudsige eller endda forestille sig ville ske, før de skete. Et pessimistisk synspunkt fremhæver kritiske usikkerhedsfaktorer, fra mislykkede kliniske forsøg, finansieringsudfordringer eller konkurrenters fremskridt. Disse synspunkter tager ikke noget fra nogen, og de svækker heller ikke virksomhedens sandsynlighed for succes. Tværtimod – en kritisk gennemgang kan også tvinge og presse virksomheden til at være mere åben eller til at forberede sig på bekymringer fra ejerne. Konstruktiv kritik kan også vække virksomheden selv til at opdage sine egne blinde vinkler.

Overdreven optimisme kan føre til overinvestering eller undervurdering af risici. En pessimistisk gennemgang tvinger også til at overveje “hvad nu hvis alt ikke går som planlagt?”-scenarier, og tvinger samtidig til at vurdere ens egen eksponering. Er din risk-reward på plads? Hvad gør du, og hvordan tænker du, hvis der i næste uge kommer en SKYF (satans pinlig overraskelsesfaktor) i resultaterne? Heller ikke administrerende direktør, forskere eller branchens BP-professionelle kan kende resultaterne af kliniske forsøg på forhånd. Derfor er det også unødvendigt at tage gæt, løfter eller mål for alvorligt. Potentialet kan derimod investeres i.

”Bioteknologi producerer tab”. Det er klart. Administrerende direktørs rolle er, udover de sædvanlige opgaver, at skaffe finansiering. For at sikre det bedste resultat er traditionel finsk beskedenhed (Jantelovens effekt) – ”du skal ikke tro, du er noget, så du ikke virker arrogant” – ikke nok. Handlinger og resultater taler ikke altid for sig selv. Man bør derfor også forholde sig med forbehold til alle tidsplaner og lovprisninger, især dem, der ikke er i egne hænder. Blandt de vigtigste er for eksempel resultaterne af kliniske forsøg, resultaterne af konkurrenternes kliniske forsøg, tidsplanen for fase 3 eller partnerskaber. Hvad angår salg, mener jeg, at Faron’s egen “Jeti Roosteti” har gjort et fremragende stykke arbejde. Med konservativt salgsarbejde (kryberi) opnår man ikke Go-Above-and-Beyond-mål. Alligevel forstår jeg de ting, der er i virksomhedens hænder, og de ting, der ikke er.

Målet var at indgå partnerskab i 2024. Mål er mål, og nu nåede man ikke målet. På den anden side blev det allerede i foråret 2024 kommunikeret, at "alle ønsker fase 2-data, og det er typisk det, man indgår partnerskab om i Pharma. Så får man den mest betydningsfulde aftale, og det er også det, vi ønsker". Mål er ikke løfter, men de giver retning, motiverer og hjælper med at træffe valg for at nå målet. Det næste mål er at få FDA-feedback, studiedesign og en partner efter P2-resultaterne, så P3 kan starte med first-patient-in Q1/26 (dette var heller ikke et løfte eller nødvendigvis et mål, men et gæt – efter godkendelse går der typisk mindst 6-8 måneder, før den første patient er rekrutteret). Hvor mange lægemidler har Juho Jalkanen tidligere kommercialiseret? Jeg gætter på, at der også i virksomheden læres enormt meget om blandt andet tidsplaner, prissætning, FDA og BP-bureaukrati.

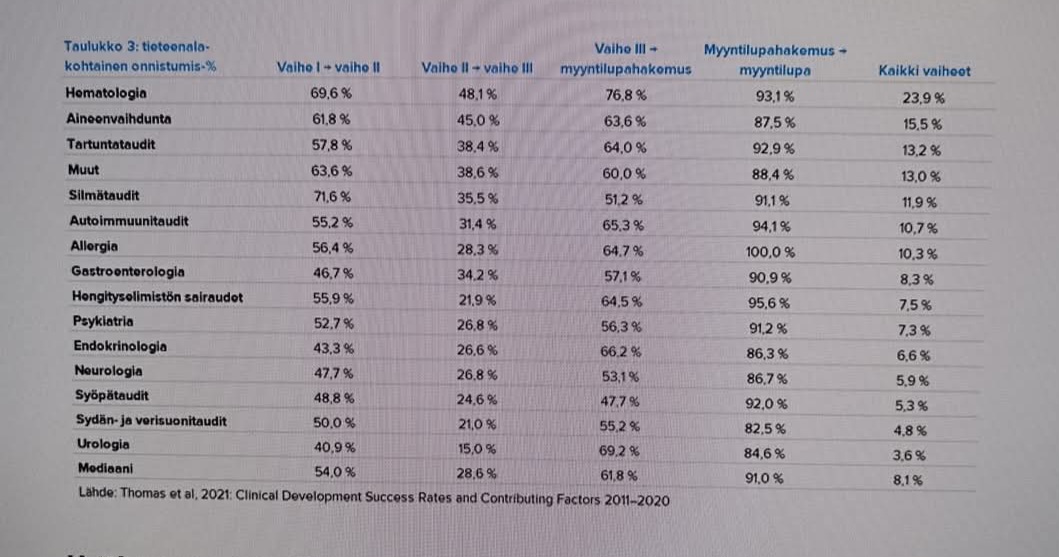

Man behøver ikke at udføre betydelig tænkning eller forskning for at forstå, at indgåelse af en partnerskabsaftale vil tage tid. En realistisk vurdering er sandsynligvis 3-12 måneder.

• 3-6 måneder: foreløbige udkast til aftaler – due diligence. Alle parter har en due diligence-forpligtelse.

• 6-12 måneder: endelige aftaler, kommercielle vilkår, IP-rettigheder, finansieringsansvar, fælles udviklingsplan mv.

Det er realistisk at forvente en partner tidligst i slutningen af året. Det er optimistisk at tro, at dette vil gå hurtigere. Som eksempel kan nævnes SOM Biotech (SOM0226) og Corino Therapeutics: Der gik omkring et år mellem færdiggørelsen af fase 2 og licensaftalen, hvilket er en typisk tid for partnerskabsforhandlinger. Der findes også hurtigere eksempler, men i disse tilfælde tyder alt på, at partnerskabet og finansieringen var langt fremme. Intet i Faron’s tilfælde tyder på dette. I ‘hotte’ indikationer kan forhandlingerne skride hurtigere frem. Faktorer, der forsinker, inkluderer blandt andet Big Pharmas egen interne bureaukratis langsomhed eller en bidding war.

Hastighed er en positiv ting for aktiekursen, men kan samtidig være en negativ faktor for aftalens værdi. Administrerende direktørs opgave er at sikre den bedst mulige aftale, selvom det samtidig ville betyde at give afkald på tidsplanmål. Alle forstår nok, at selvom en AA-aftale og et partnerskab opnås, vil provisionerne fra salget ligge mange år ude i fremtiden. De potentielle Upfront- og Milestone-betalinger fra aftalen budgetteres direkte til gæld, næste indikationer og udvidelse af forskning og sikring af den operationelle drift – ikke til udbetaling af udbytte. Den gode side ved dette er selvfølgelig, at finansieringspresset mindskes betydeligt. Efterhånden som historien skrider frem, vil aktiekursen forhåbentlig stige. Hvornår er din exit?

I denne virksomhed vil der altid være den næste milepæl. Det er urealistisk at vurdere, at hver eneste milepæl vil lykkes i overensstemmelse med målene (tidsplan og resultater). Faron’s egne forskere kender næppe heller lægemidlets endelige skæbne på nuværende tidspunkt. Hvis de vidste det, ville de helt sikkert allerede have investeret deres egen og deres nærmeste families formue i dette.

Som en positiv og betydningsfuld ting betragter jeg dog, at der er tale om en (i hvert fald oprindeligt) familievirksomhed, og at næsten alle af dem har en betydelig andel i virksomheden. Efter min mening signalerer det en stærk tro på virksomhedens fremtid, selvom en del er modtaget i form af vederlag og optioner. Når insidere har egne midler på spil, har de et klart incitament til at udvikle virksomheden langsigtet og gøre deres bedste for dens succes. Her er det ikke kun ens egen ko i grøften, men hele den nærmeste families ko i grøften. I lægemiddeludviklingsvirksomheder, hvor vejen til kommerciel succes kan være lang og risikabel, giver en sådan forpligtelse yderligere tillid til, at alle er stærkt involveret i at fremme udviklingsprogrammer og træffe værdibaserede beslutninger, selv i vanskelige tider.

Som en anden betydningsfuld ting betragter jeg Scientific Advisory Board, som består af internationalt anerkendte eksperter inden for immunologi og onkologi samt ledende personer inden for medicinsk forskning og lægemiddeludvikling. Rådgivningsrådets medlemmer har tilsammen over hundrede års erfaring inden for bioteknologi- og lægemiddelindustrien, især med kommercialisering af forsknings- og udviklingsprogrammer.For et lægemiddeludviklingsselskab som Faron har en stærk og internationalt anerkendt MAB (Medical Advisory Board) en betydelig strategisk værdi. Denne værdi er ikke kun videnskabelig troværdighed og tillid i ejernes og regulatorernes øjne, men dybdegående ekspertise inden for de forskellige faser af lægemiddeludvikling, for ikke at tale om netværksmuligheder, risikostyring og tiltrækningskraft.

Hvilke sandsynligheder giver du for din egen succesfulde exit?

Glædelig påske!