At demonstrere merværdi af BEX kræver en signifikant stigning i CR sammenlignet med AZA

CR% forbliver tæt på AZA’s niveau (17 %)→ svært at påvise merværdi → risiko for, at der ikke er grundlag for videreudvikling.

Hvis CR% overstiger 25–30 % → kan det med rimelighed antages, at BEX har en biologisk og klinisk effekt → et stærkt argument for et fase III-studie/kommercialisering.

Sandsynligheden for, om CR% når et tilstrækkeligt niveau, er umulig at vurdere, eller det er sandsynligvis unødvendigt at spekulere yderligere, da der ikke er data.

AZA’s egen CR% er dog allerede 17%, så hvis AZA + BEX ikke tydeligt overstiger 17% CR-niveauet, kan det ikke med rimelighed hævdes, at BEX tilfører merværdi → i så fald er der heller ikke tilstrækkeligt grundlag for fase III-udvikling eller kommercialisering.

Med tillid til resultaterne vil ph3 blive realiseret. Kontantbeholdning på 50M€ i disse dage, og når ph2 slutter, er der mulighed for at øge fokus på ph3 planlægning & forberedelse. MOS er sandsynligvis tilstrækkelig, og CR vil sandsynligvis blive afklaret inden for to måneder, så handelsvinduet er fantastisk. Jeg ville antage, at partnerskabsvinduet lukker, f.eks. hvis den CR er 30-40%. Så er sandsynligheden for et opkøb og en fusion reel, fordi lægemiddelgodkendelsen hænger i luften og afhænger af den igangsatte ph3. Kunne Faron ikke få ph3 i gang uden en partnerskabsaftale, hvis der begynder at være en reel tvivl om større anliggender? En partnerskabsaftale kunne endda forstyrre det lidt…

Et fantastisk år venter denne historie..

Det er nu kendt fra førstelinjen, at ORR for de første fem patienter var 100 %. Deres CR var 80 %. Nu er ORR for alle førstelinjespatienter kommet, som sandsynligvis er stigende, altså modnes stadig, 76 %. CR ønskede man ikke at aflæse endnu af de nævnte årsager?

Procenten 76 indikerer, at førstelinjens størrelse ikke er 20, men et andet tal. 25 ville være præcis passende, men som @Johanne_s nævner, giver 16 respons ud af 21 patienter en ret præcis 76 %.

Med støtte fra statistiknørder, tidligere i tråden, kan Fishers eksakte test anvendes.

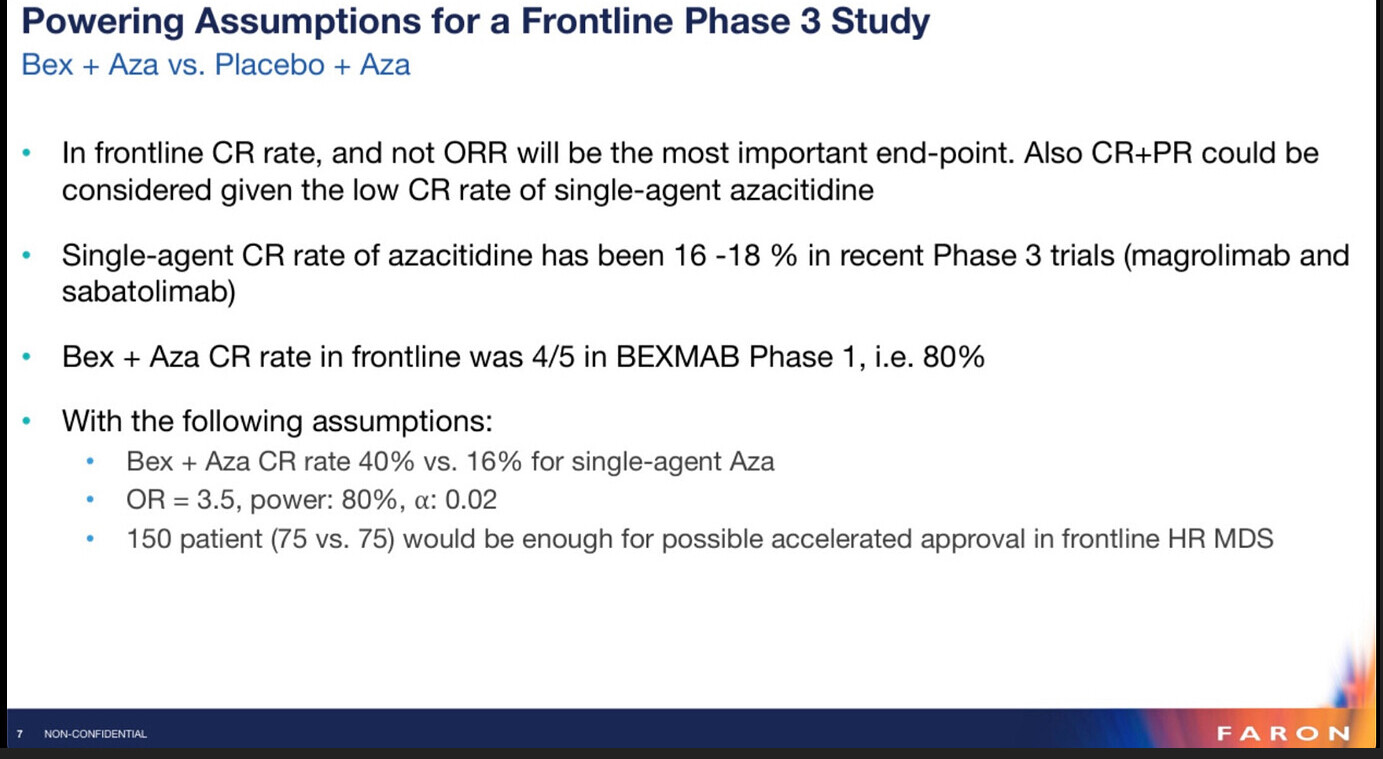

Vi har allerede 4 CR’er. Hvor mange er der i alt brug for, for at mængden kan betragtes som statistisk signifikant sammenlignet med kun aza?

Azas respons har været 16-18 %, lad os bruge 17 %. Bex-gruppen er 21. Lad os prøve, om i alt 8 CR’er ud af 21 patienter er nok. Det er nok:

Fire CR’er var der allerede, så der mangler kun fire mere. 4/16 patienter er 25 % (!) for disse nye. For hele gruppen 38 %. Det ville være en procent, der allerede ville give en salgstilladelse, hvis man gik med så lille en gruppe. Det gør man ikke. Gruppen vokser, og dermed kommer der mere statistisk styrke. Der kommer mere sikkerhedsmargin, hvis tilfældigheder skulle rykke resultaterne i den forkerte retning. Faron havde allerede tidligere lavet en beregning af fase 3-kravene. Også en CR+PR-kombination kunne komme på tale som krav til salgstilladelser.

Vino Pino, Jerej, Clark som en kritisk stemme og andre også, alias Dubious skrev følgende på et andet forum. Kommentarer?

”Farons pressemeddelelse var forvirrende. Overskriften ”BEXMAB Phase II trial met its primary endpoint in treatment-resistant High Risk MDS” er svær at tolke, da der er flere primære endepunkter, og der ikke er fastsat egentlige mål for dem (fase 2 gøres sjældent på denne måde, medmindre det er en kontrolleret undersøgelse). ORR (samlet responsrate) på 76% for frontline (førstelinje) HR MDS-patienter efterlader meget til spekulation. I marts blev resultaterne af fase 1b for venetoclax+aza i førstelinjebehandling af HR MDS-patienter offentliggjort i Blood-tidsskriftet. CR- og mCR-responser var 80% (104 patienter). ORR inkluderer også partielle responser, hvilket betyder, at i en indirekte sammenligning er bexa+aza ringere end vene+aza-responserne. Den samlede overlevelse med vene+aza-behandling var markant længere sammenlignet med dem, der blev offentliggjort for aza alene (ca. 2x). Venetoclax har haft markedsføringstilladelse til AML-behandling i årevis, og i bexmab-studiet har der også været patienter i r/r-populationen, der har modtaget denne kombination i førstelinje. AbbVie har en igangværende fase 3-undersøgelse i 1L HR MDS, og resultater forventes i september 2025.

Så vidt jeg forstår, kræver FDA en randomiseret, kontrolleret fase 3-undersøgelse for bexa i 1L HR MDS-populationen, hvor AbbVies undersøgelse allerede er langt fremme. Da venetoclax endnu ikke har en indikation for MDS, vil en sammenligning med aza alene sandsynligvis være tilstrækkelig. Resultaterne vil under alle omstændigheder blive sammenlignet med venetoclax, og barren er sandsynligvis sat højt. Venetoclax er i tabletform, hvilket er lettere for patienten, med lidt flere bivirkninger, men kombinationen blev beskrevet i Blood-publikationen som ”Overall, venetoclax plus azacitidine at the RP2D was well tolerated and had favorable outcomes.”

Patienter, der er mål for bexa, vil sandsynligvis have en meget effektiv og veltolereret behandlingsmulighed med markedsføringstilladelse allerede i 2026. Hos r/r-patienter har bexa-aza opnået gode responser, selv når vene-aza har fejlet i førstelinje, men hvis brugen af bexa begrænses til r/r-populationen, ville det kommercielle potentiale være betydeligt lavere end det, der nu præsenteres.”

”I en tidligere fase II-undersøgelse med venetoclax hos HR r/r MDS-patienter var ORR 52% (CR+CRi-33). Det er svært at sammenligne patienter mellem studier, og doseringen af venetoclax er blevet udviklet i MDS, men det er meget muligt, at bexa vil give klinisk fordel for disse patienter. I førstelinje stiger tærsklen for bexa, hvis VERONA-undersøgelsen lykkes Marts Blood-editorial om emnet.”

”After initially administering azacitidine and venetoclax similar to how the drugs are given to patients with AML, and realizing a 20% septic death rate, the investigators cut the venetoclax dosing schedule in half, to 14 days of a 28-day cycle, combined with 7-day azacitidine dosing. Among 107 patients enrolled on this schedule, the CR rate was 29.9%.”

20% døde altså af bivirkningerne fra denne kombination, og da dosis blev reduceret, var CR 29%.

Overlevelsen med Aza+vene som førstelinjebehandling var kun 26 måneder, mens den med kun Aza var 24 måneder.

Jeg ville bestemt ikke selv tage den Aza+vene kombination, hvis jeg havde HR-MDS. Man ville måske få 2 måneder ekstra levetid, men risikoen for at dø af bivirkninger ville være 20%, og hvordan ville livet være under påvirkning af den gift. Nej tak.

Bex er i en markant bedre position med hensyn til sikkerhed og også med hensyn til effektivitet. Vi ved kun, at i den første prøve (5 patienter) opnåede 80% CR med Bex + Aza som førstelinjebehandling. Det vil sandsynligvis falde lidt med en større prøve, men man skulle tro, at det ville overgå Vene + Aza med hensyn til effektivitet og helt sikkert sikkerhed.

Denne Verona-trial og venetoclax er blevet diskuteret mange gange på forummet.

I R/r stoppede de studierne. De fortsætter i førstelinje, da aza+vene er godkendt i AML. De var nødt til at ændre primære endepunkter, ikke længere CR som primært, men overlevelse. Derfor tager det nok tid…Dos. Kontro og prof. Zeidan har også nævnt tilbageholdelse af resultaterne. Tilsyneladende ser CR ikke godt ud.

Den toksicitet er et problem, og Kontro nævnte også, at dosis af venetoclax skal justeres. Fra denne toksicitet opstod min mistanke om, at dårligere patienter (læs: ældre, med flere sygdomme, mere alvorlige tilfælde måske lettere henvises til Bex, dårlig tilstand betyder IKKE sengeliggende patient😅). Vi vil høre mere om dette senere, om det er sandt.

FDA ser på effekt og OS i markedsføringstilladelser, men toksicitetsspørgsmål er også vigtige. Det samme gælder klinikere. Hvis som Markku J. opsummerede, at patienter i venetoclax-behandling kan tilbringe resten af deres liv “på intensiv”. Måske var det en overdrivelse, men delvist sandt.

Og så er der den kendsgerning, at patienter, der har svigtet venetoclax-behandling, er kommet i Bex-behandling, så de udelukker ikke hinanden. Det kunne også ske omvendt.

Vrøvl. Du har misforstået det, du har læst. Det gjaldt en kohorte på 10 patienter, som studiet blev startet med. ”Of 10 patients exposed to the venetoclax and azacitidine combination, 2 developed fatal sepsis, resulting in a study redesign” Dosis blev justeret på grund af dette, business as usual. De rigtige tal i artiklen er 0,9% dødelighed på grund af venetoclax-bivirkninger og 1,9% på grund af formodede AZA-bivirkninger. ”Only 1 death (0.9%) was considered to be because of a TEAE possibly related to venetoclax, and 2 deaths (1.9%) because of TEAEs possibly related to azacitidine.”

16 April 2025, A&B (HK) Company Ltd (“A&B ”) divested its entire shareholding of 3,559,893 ordinary shares representing approximately 3.40% of the Company’s issued share capital.

Nu ser top 30-ejerskabet ud til at være helt i nærområdet, et par briter, schweizere og svenskere ved et hurtigt blik. A&B’s motiv for at give afkald på det er i sidste ende helt logisk, er der en lignende gearingmekanisme bag de andre storaktionærer?

Skribenten virker til at være godt orienteret, og jeg har i hvert fald intet at indvende mod det. Verona-studiet bliver færdigt i slutningen af året, ligesom bexmab-dataene, så er vi klogere igen. Hvis vene får markedsføringstilladelse, så falder pexx’s chancer for accelereret godkendelse til nul.

p.s. honkkar-puljen blev overraskende nemt absorberet direkte af markedet, jeg tror, at Faron-aktien nu vender mod nordøst drevet af småinvestorer.

" Den Hongkong-baserede investeringsvirksomhed A&B, der var blandt storaktionærerne i lægemiddeludvikleren Faron Pharmaceuticals, har solgt hele sin ejerandel i Faron. A&B ejede cirka 3,4 procent af Faron".

“A&B investerede oprindeligt i Faron i 2025 som en del af en strategisk aftale vedrørende lægemidlet Traumakine, som Faron dengang havde under udvikling.”

-Var der en fejl der, eller er jeg paranoid?

EDIT: Så, sandheden er sandsynligvis, at det pågældende firma investerede i Faron og et andet produkt i 2015. Så der var forkert information i artiklen.

Hvordan tænker du om den forskningsopsætning med Vene+Aza? I en randomiseret undersøgelse er det selvfølgelig en klar sag, hvis Vene+Aza er mere effektivt end Aza som monoterapi. Men hvorfor er Bex+Aza så ikke acceptabelt, hvis det viser sig at være bedre end Aza som monoterapi?

En begrundelse har været, at der aldrig tidligere er blevet givet markedsføringstilladelser til kombinationslægemidler, så hvorfor udføres sådanne Vene+Aza-undersøgelser overhovedet?

Du er inde på sagens kerne. Når man graver i tidligere godkendelser inden for onkologi og hæmato-onkologi, bliver det klart, at det er meget sjældent, at en godkendelse gives til en kombination, hvor den ene del ikke tidligere er godkendt til noget. Venetoclax er derimod allerede godkendt til AML.

Men det er selvfølgelig kun statistik. Situationer skal ses enkeltvis, men i mine tanker mindsker den statistik beks’ LoA%.

Forventningsstyring har derimod været Faron-investorernes kryptonit. Da direktøren besøgte Inderes for at rose firmaet lige før den rettede emission, var det at tale om denne emission en direkte fornærmelse mod alle parter. Da emissionen så blev gennemført helt som forventet, var forsikringen stærk om, at dette kun var en midlertidig finansiering, da den hundredvis af millioner eller endda milliarder store partnerskabsaftale var lige om hjørnet, og store medicinalvirksomheder rullede den røde løber ud, så Jalkanen kunne skabe et nyt revolutionerende kræftlægemiddel til dem.

Nå, nu er der så truffet en længerevarende finansieringsløsning for Faron, hvilket stærkt signalerer, at der ikke er nogen partnerskabsaftale på vej i den nærmeste fremtid, men den ledende tanke synes stadig at være, at den finske småinvestor snyder de dumme indkøbsteams hos medicinalgiganterne ved at købe Faron’s mirakelmedicin billigt på børsen. De professionelle er så simpelthen dumme, når de ikke vil indgå en aftale.

Tråden indeholder en masse detaljeret teknisk viden og detaljefærdigheder, men den berømte sunde fornuft ser ikke altid ud til at følge med. Stemningen er som på Voxtur-forummet i sin tid, når man lyttede til Puolan Markku’s historier. Finansieringen er kun for et år, så næste skridt er at vente på en ny emission eller et konvertibelt lån, som sandsynligvis kommer engang i 25Q4. Hvis det går godt, får vi måske indgået en svag aftale til efteråret, men inden da er der udsigt til enorme og stormfulde kursbevægelser op og ned.