Det där evenemanget i Hanaholmen är snarare ett nätverksevenemang för företag i branschen, där en presentation bokades redan för månader sedan. Man har antagligen använt delvis samma bilder som i presentationer riktade till investerare.

9 gillningar

För tillfället räcker pengarna till början av nästa år. Innan dess kommer partnerskapet. Förhoppningsvis.

8 gillningar

Idag är det cirka 70 dagar sedan den senaste P2-patientrekryteringen och den första doseringen. Beräkningsmässigt behövs drygt en vecka med analyser för att tre doscykler ska ha slutförts för alla. TOPline kommer sannolikt att offentliggöras under den sista veckan i denna månad. Fram tills dess är Faron utlämnat åt marknadens osäkerhet (och resultatens osäkerhet). Kursen och spekulationssvängningarna beskriver sannolikt denna tid. Från Valborg börjar sedan livets vår. Med resultaten går Faron stabilt och fritt i en riktning och det är uppåt (eller nedåt). Och vad jag tycker är det finaste är att det knappast påverkas av tullar, handelskrig eller trumpetsignaler. Till de sanna troende skulle man nu kunna säga: Now it is very good time to buy..

Edit korrigerat 70 dagar =) och uppdaterat tidslinjen.

12 gillningar

Är det inte ca 70 dagar sedan, så snarare skulle något kunna höras.

6 gillningar

Ursäkta stavfel - jag höll precis på att korrigera..

Nå, 75 dagar är förmodligen tre doser plus test & analys. Vore det bra om en vecka redan..

5 gillningar

Jag frågade också AI:n om denna tidpunkt igår för skojs skull och den gav 16-17.4 som den mest sannolika tidpunkten baserat på de ovan nämnda beräkningarna och publiceringsdatumen för tidigare börsmeddelanden. Och dessutom klockan 8.00.

4 gillningar

Azacitidine ges i 28-dagars cykler, så tre cykler är 84 dagar. Räkna ut när resultaten skulle komma. Inte riktigt än…

9 gillningar

Jag antar att man måste lägga till ytterligare en 28-dagars väntan innan man kan granska resultaten efter tre doser. Det här läkemedlet botar väl inte redan första dagen?

Edit: Jag räknade ut att resultaten publiceras måndagen den 28.4 kl. 9:00 ![]()

19 gillningar

Jag stötte på en BBC-artikel om en AML-patient som fick CAR-T-behandling på King’s College Hospital. Det handlade om r/r och uppenbarligen behandlingsresistent AML. Patienten fick CAR-T-behandlingen i november, och därefter genomgick hen en stamcellstransplantation. Början såg lovande ut, men sjukdomen återkom senare.

Artikeln är en bra påminnelse om hur desperat situationen är för r/r AML-patienter – alternativen är ofta få, och prognosen dålig. Behovet av nya behandlingsformer är enormt och sjukdomen är svårbehandlad.

Detta fall är dock inte kopplat till Farons BEXMAB (CAR-T). Jag fortsatte att gräva och tydligen pågår det egen CAR-T-utveckling (CALM-trial) för AML-behandling på King’s College Hospital. Publikationerna slutar dock i början av 2024. Finns det någon information om hur denna studie (trial) fortskrider eller om någon annan studie pågår där?

King’s College London leder också i4MDS-konsortiet, som fokuserar på att förstå MDS immunrespons och utveckla övervakningsmetoder. Målet är att standardisera övervakningen av immunrespons, utveckla immunpaneler och cytokintester för klinisk användning samt skapa en immunpoängsättning som kan inkluderas i nuvarande riskklassificeringsmodeller. Detta diskuterades, om jag minns rätt, i samband med ASH, men jag kan inte hitta diskussionen med hjälp av sökverktygen.

26 gillningar

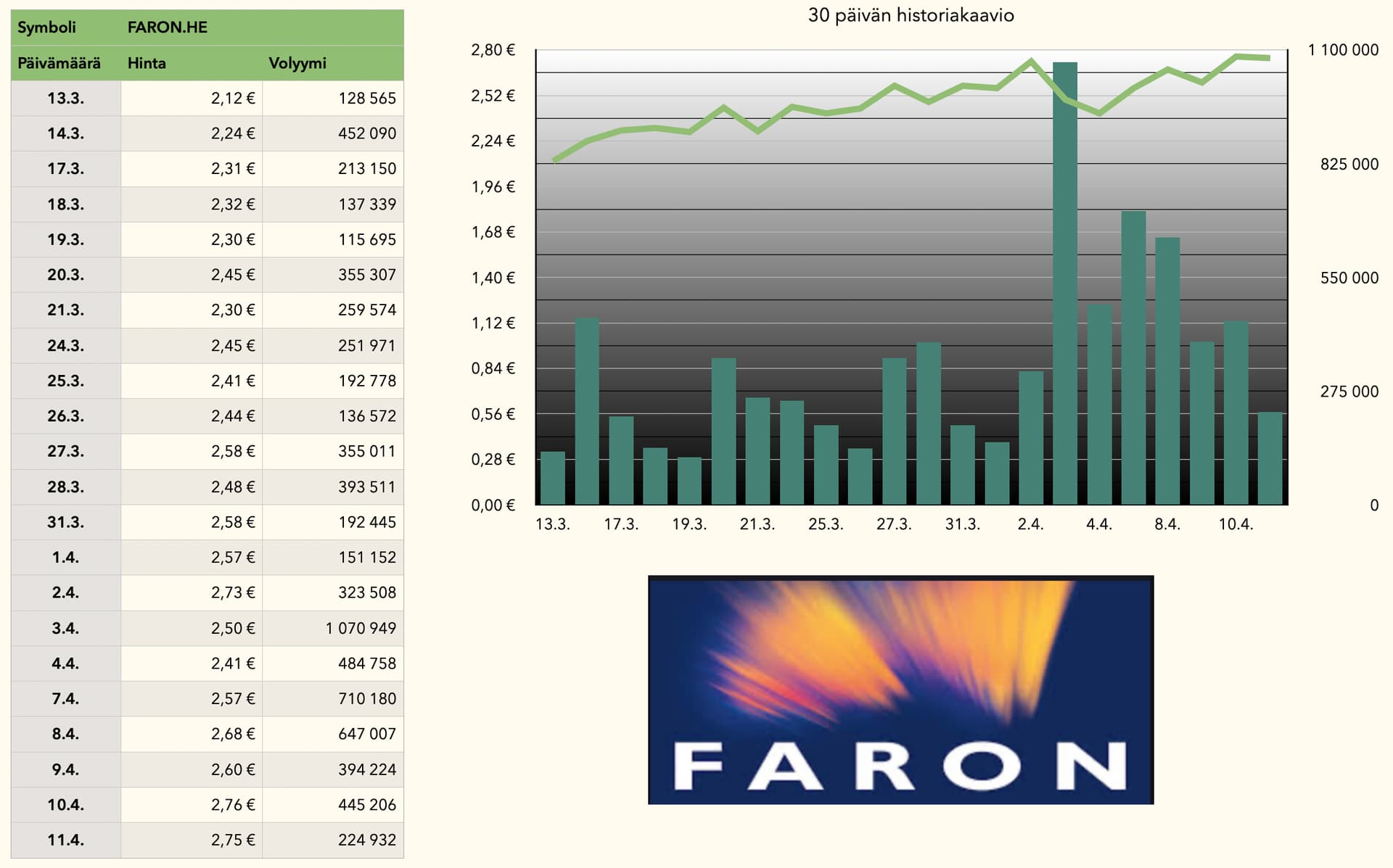

Juhos… låt oss säga en "ganska" positiv intervju resulterade åtminstone i att aktiehandelsvolymen ökade något. Bifogat är kursen och volymen från de senaste 30 dagarna. Igår var handeln trögare, men annars har den senaste veckan sett livligare handel.

31 gillningar

Måste lyfta fram HS:s artikel om cancerläkaren Sirkku Jyrkkiös ställningstagande om nödvändiga behandlingar. Sammanfattningsvis betalar vi som samhälle miljontals för dyra cancerläkemedel som förlänger livet för cancersjuka med några månader. Döden kommer i vilket fall som helst. Istället sörjs sorgen ensam och resurserna för stödfunktioner är mindre.

Hur berör detta Faron? Jag hoppas innerligt att bex verkligen visar sig förlänga livslängden – även med fokus på kvalitet. Var gränsen går och vad som är tillräckligt är inte upp till mig att bestämma. Resurser finns förvisso mer i USA/annanstans än i Finland, men i Finlands sjukvård ser jag ingen mening med att betala miljontals ens för bex, OM INTE behandlingen verkligen är kvalitetsfokuserad och livsförlängande.

Jag är själv med i samma båt, det kan tilläggas.

15 gillningar

De första resultaten publiceras i ett pressmeddelande före konferensen – detta görs alltså i enlighet med börsbolagets krav generellt och inte t.ex. enbart för partnerkandidater. Mer detaljerad information om studien publiceras först i samband med konferensen.

30 gillningar

Direkt efter år 2020 återkommer jag till denna aktie. Artificiell intelligens svarade på mina frågor. Jag bestämde mig för att dela detta om det väcker någon diskussion som inte har förts här tidigare.

| Kriterium | Traumakine | Bexmarilimab |

|---|---|---|

| Forskningsbevis | Svagt, misslyckade faser | Lovande, pågående |

| Indikation | ARDS / inflammation | Blodcancer och eventuellt solida tumörer |

| Utvecklingsfas | Avslutad | I slutet av fas II, på väg in i fas III |

| Marknadspotential | Begränsad | Bred och växande |

| Regulatoriskt stöd | Fanns inte | Finns flera (Fast Track, Innovation Passport) |

| Total potential | Praktiskt taget över | Potentiell framgångssaga |

| Kategori | Traumakine (historia) | Bexmarilimab (nutid och framtid) |

|---|---|---|

| Investeringsrisk | Hög realiserad risk – misslyckandet sänkte aktievärdet betydligt. | Hög, men mer hanterbar risk: Fas II lovande, men Fas III är kritisk. |

| Avkastningspotential | Låg / obefintlig i nuläget. | Mycket hög, om försäljningstillstånd erhålls och expansioner lyckas. |

| Genombrottsvärde | Har inte realiserats. | Skulle kunna skapa en marknad i miljardklassen, särskilt inom solida tumörer. |

| Marknadsstorlek | Smal (ARDS), konkurrensutsatt. | Bred (hematologiska cancerformer), ständigt växande. |

| Konkurrensfördel | Begränsad – biologiskt svar svårt att förutsäga. | Nytt mål (CLEVER-1), möjligen first-in-class. |

| Regulatoriskt stöd | Inget särskilt stöd. | Fast Track (FDA), Innovation Passport (UK). |

| Företagets beroende | Faron inte längre involverad i utvecklingen. | Helt i fokus – företagets framtid beror på detta. |

| Aktiekurspåverkan | Negativ (krasch på grund av forskningsbesvikelser). | Möjlighet att mångfaldiga värdet, men känslig för nyheter. |

| Kriterium | Faron / bexmarilimab situation | Påverkan på bedömningen |

|---|---|---|

| Tidigare resultat | I FTIH-studien (fas I/II) uppnåddes höga svarsfrekvenser hos MDS/AML-patienter. | |

| Biologisk trovärdighet | CLEVER-1 är ett nytt, men logiskt mål; mekanismen passar immunterapi. | |

| Regulatoriskt stöd | FDA Fast Track, UK Innovation Passport → indikerar lovande resultat. | |

| Studiendesign | BEXMAB är en liten (n≈40 patienter), öppen studie utan kontrollgrupp. | |

| Indikationens utmaning | AML/MDS är svårbehandlade, hög risk för misslyckande generellt. | |

| Biverkningar och säkerhet | Hittills inga allvarliga signaler rapporterade → ett gott tecken. | |

| Studiens varaktighet & kvalitet | BEXMAB-fas II har fortlöpt som förväntat, inga överraskande avbrott. |

| Bedömning | Sannolikhet (%) |

|---|---|

| Betydande klinisk nytta (tydligt svar eller PFS/OS-förbättring) | 50–60 % |

| Måttlig nytta (begränsat svar, men ingen statistisk signifikans) | 25–30 % |

| Misslyckande (inget svar, för mycket toxicitet etc.) | 10–20 % |

Obs: Den genomsnittliga framgångsgraden för bioteknik i fas II är cirka 35–40 %, men för Faron kan siffrorna vara något högre baserat på lovande tidiga resultat och regulatoriskt stödd forskning.

Vad bör investeraren följa?

Vad bör investeraren följa?

- Konsekvensen i FTIH- och BEXMAB-data – upprepas svaret hos fler patienter?

- FDA:s eventuella kommentarer eller “Type C”-möten under sommaren/hösten.

- Eventuella partnernyheter innan fas III inleds – skulle signalera externt förtroende.

26 gillningar

Utmärkt! Mer sådant här på bordet, så får vi en fräsch diskussion om Farons möjligheter och risker.

7 gillningar

Postaren är själv ansvarig för dessa AI-sammanställningar. Även om det är vart femte år ![]() . Och om man dessutom kunde se frågan, så skulle man veta hur AI:n har ledsagats.

. Och om man dessutom kunde se frågan, så skulle man veta hur AI:n har ledsagats.

Varifrån kommer denna information:

Traumakine: ”Inte längre med i utvecklingen hos Faron”. ”Utvecklingsfasen avslutad.” Regleringsstöd: ”Fanns inte”.

Jo, den hade Fast Track och motsvarande i Europa. Det hade den. Verkar fortfarande finnas bland drug candidates på Farons sidor och ”ongoing” i cytokinstorm och tydligen i lemskador. Faron ansvarar dock inte för dessa. En förklaring till vad som bromsar har inte erhållits…

”I FTIH-studien (fas I/II) uppnåddes en hög svarsfrekvens hos MDS/AML-patienter.”

BEXMAB är inte FTIH (first time in human, om det var det det betydde). MATINS var (216 patienter).

”BEXMAB är liten (n≈40 patienter).”

Liten kan den vara, men siffrorna är felaktiga i underkant. Förstalinjen 20, r/r 32 och ökar fortfarande), r/r AML 18 (fas 1) och CMML några? patienter.

48 gillningar

Erinomaista kevättä ja käänteen tekevää vuotta 2025!

Kun seuraa tarkasti tietyn yrityksen kehitystä, voi olla helppo jäädä kiinni yksityiskohtiin ja unohtaa olennaiset asiat. Erityisesti tämän yrityksen kohdalla tiedottaminen on aktiivista, ja pienetkin tapahtumat saattavat saada liiallista huomiota tai jopa ylitulkintaa. Tämän vuoksi olen pitänyt itselläni päiväkirjaa keskeisimmistä käänteistä, jotta voin varmistaa sijoituskeissini fundamenttien pysyvän selkeinä ja näin hallita (luulen hallitsevani) riskitasoani paremmin. Samalla koitan tietenkin miettiä omaa ajoitusta lisäämiselle, keventämiselle tai jopa myymiselle. Toistaiseksi olen lisännyt ja keventänyt omien ennalta laadittujen perusteiden ja tapahtumiin sidotun aikataulun perusteella.

Lukemalla aikaisemmat koosteeni pääsee hyvin kiinni ja kartalle keskeisimmistä käänteistä. Edellinen koosteeni on vuoden alusta. Se löytyy täältä ja loput koosteet löytyvät seuraamalla linkityksiä ajassa taaksepäin. Totuttuun tapaan saa keskustella, korjata, kommentoida ja olla (perustellusti) eri mieltä.

TAMMIKUU 2025:

31.01.2025 – Viimeinen potilas tunnistettu BEXMAB vaiheen II tutkimukseen

- Vaiheen 2 loppuluenta odotettavissa HUH25 (siirtyi Q1/25 ->)

- Loppuluenta tulee sisältämään yhteensä 55 potilasta

- 35 r/r MDS ja 20 ensilinjan (HR) MDS

- 32 r/r MDS potilasta hoidettu joko 3mg/kg tai 6mg/kg annoksilla. 3 potilasta hoidettu 1mg/kg (Ph1 aikana)

HELMIKUU 2025:

5.2.2025 – Suunnattu osakeanti

- Faron julkistaa suunnatun osakeannin tarjousmenettelyllä (book-building), jonka tavoitteena oli 10 miljoonaa euroa.

Peruste:

- Tarve nopealle ja tehokkaalle rahoitukselle ennen topline-tulosten julkaisua (HUH25).

- Aiemmat rahoitusvaihtoehdot (esim. merkintäoikeusanti) arvioitiin liian hitaiksi tai kalliiksi.

- Tavoitteena parempi neuvotteluasema

Tulos:

- Ylimerkittiin 1,8-kertaisesti, ja Faron keräsi bruttotuottona noin 12 miljoonaa euroa.

- 6 976 744 osaketta rekisteröitiin Faronin nimiin ilman vastiketta ja myytiin sijoittajille hintaan 1,72 €/osake (10,3 % alennus edellispäivän päätöshintaan).

- Faronin kassatilanne riittää joulukuuhun 2025 asti, ja yhtiö täyttää taloudelliset sopimusvelvoitteensa syyskuuhun 2025 saakka.

13.2.2025 – BEXMAB patenttihakemuksen julkaisu

- Patenttihakemuksen jättöajankohta 2022

- Julkaisuajankohta 13.2.2025

- Patenttihakemukset julkaistaan normaalisti 18 kuukauden kuluttua niiden jättämisestä (kansainvälinen käytäntö (aikapuskuri, salassapito ja julkisuus))

- Patenttihakemus on vireillä, mutta vielä harkinnassa. Ymmärtääkseni patenttihakemuksen hyväksyminen tapahtuu vasta myöhemmin (muutamista kuukausista muutamiin vuosiin – ei edellytä faasia 3)

- Kun hyväksytty, niin patentti voimassa lähtökohtaisesti 20 vuotta jättöajankohdasta (SPC voi pidentää viidellä vuodella)

27.2.2025 – EMA Orphan Drug status BEXMAB:lle MDS hoitoon yhdessä atsatsidiinin kanssa

Status helpottaa markkinoille pääsyä ja kehitystä. Voi tarkoittaa seuraavia etuja:

- Kehitystuki ja neuvonta

- Markkinointietu (takaa yksinoikeudelliset myyntioikeudet useamman vuoden ajan (jopa 10 vuotta))

- Maksuhelpotuksia kehityskustannuksiin sekä tutkimus- ja hyväksyntämaksuihin

- Nopeutettu hyväksyntä

27.2.2025 –Q4/24 webcast, tilinpäätös ja kommentit

- R&D-kustannukset vähentyneet 19,5 milj (2023) – 11,7 milj (2024)

- Q2-loppu FDA EOP2 meeting ja Breakthrough Designation mahdollisuus. FDA:lta saadaan faasin 3 annoskoko ja Registration Trial Design (faasin 3 tutkimusasetelma – kontrolliryhmä, teho, vaatimukset ym.)

- FDA hyväksynnästä 6-8kk ensimmäinen potilas 3. faasiin (= aikaisintaan Q1/26)

- Geopoliittinen tilanne voi aiheuttaa viivästyksiä.

- Cashburn sama kuin 2024, mutta nousee loppu vuotta kohti (faasi 3 ensilinjassa sekä Proof of Concept melanoomassa, keuhkosyövässä ja sarkoomassa)

- Q3-lopussa vasteet ja niiden kesto (Duration of Response and Survival Data)

- Q4 FDA feedback ja samalla AA-mahdollisuus

- Jalkanen odottaa, että tulokset pysyvät hyvinä. Faasi 2 on jo onnistunut.

- Loppuluennassa raportoidaan noin 20 ensilinjan (HR) MDS -potilasta ja noin 35 r/r MDS potilasta. Keskeisin raportoitava on ORR.

- Faasi 3 design on valmistelussa.

- Kiinteiden Proof of Concept H2/25 aikana (ensimmäinen potilas mahdollisesti Q4/25-Q1/26).

- Jalkasen mukaan kiinteissä hyvä tulos on: Breakthrough Designation saavutettu PD1 pettäneissä melanoomassa ORR 30 %. Sarkoomassa hyvä tulos ORR 20-30 %.

- CMML rekrytoi ja r/r MDS:ssä mahdollista kasvattaa potilasjoukkoa (edellytykset paranee AA:n kun potilasjoukko kasvaa)

- Nykyinen tutkimusasetelma mahdollistaa yhteensä noin 50 potilasta (r/r MDS?).

MAALISKUU 2025:

3.3.2025 – FDA Orphan Drug status BEXMAB:lle MDS hoitoon.

Status helpottaa markkinoille pääsyä ja kehitystä. Voi tarkoittaa seuraavia etuja:

- Kehitystuki ja neuvonta

- Markkinointiedut (takaa 7 vuoden yksinoikeudelliset myyntioikeudet FDA hyväksynnästä)

- Maksuhelpotuksia kehityskustannuksiin sekä tutkimus- ja hyväksyntämaksuihin

- Nopeutettu hyväksyntä (mahdollisuus Fast Track tai Accelerated Approval)

21.3.2025- Carnegien tilaustutkimus ja seurannan aloittaminen

21.3.2025 - Colin Bond Faronin hallitukseen

- Kokemus ja asiantuntijuus (kokenut kansainvälisen tason asiantuntija CDMO- ja biopharma-teollisuudessa).

- Verkostot

- Kokemusta talousjohtajuudesta ja markkinanäkökulma

27.3.2025 Pörssitiedote

- Faasin 2 tuloksien yksityiskohdat tullaan päivittämään 10.5.2025 MDS 2025 kongressissa

- Esitellään lisäksi päivitetyt luuytimen Clever-1- biomarkkerit – Valottaa BEXMAB:n vaikuttamistapaa ja potentiaalia (r/r MDS)

HUHTIKUU 2025

3.4.2025 - Vaihtovelkakirjalaina

- Faron on solminut vaihtovelkakirjalainan, jonka enimmäismäärä on 35 miljoonaa euroa (kolme tranchia), ja on liikkeeseen laskenut ensimmäisen erän (1. tranch) joukkovelkakirjoja, joiden nimellisarvo on 15 miljoonaa euroa (IPF lainan takaisinmaksu ja taloudellisen aseman parantaminen). Myöhemmin mahdollisesti 10+10 miljoonaa (2.-3. tranch).

- Myöhemmät erät vaativat ehtojen täyttymistä

- Toisen erän liikkeeseenlasku edellyttää, että tietyt ehdot täyttyvät:

- BEXMAB-r/r MDS saavutetaan vähintään ORR 60 %.

- Kolmen kuukauden aikajakson aikana osakkeen päivittäinen kaupankäyntivolyymi on yli 500 000 euroa.

- Yhtiön markkina-arvo on yli 200 miljoonaa euroa toisen erän liikkeeseenlaskupäivänä.

- Kolmannen erän liikkeeseenlasku edellyttää, että toisen erän liikkeeseenlaskun jälkeen 6–18 kuukauden aikarajalla voidaan päättää, että kolmas erä liikkeelle lasketaan.

- Kolmannen erän liikkeeseenlasku on kuitenkin myös sidottu siihen, että yhtiön markkina-arvo on yli 120 % markkina-arvosta, joka oli toisen erän liikkeeseenlaskupäivänä.

- Toisen erän liikkeeseenlasku edellyttää, että tietyt ehdot täyttyvät:

- Joukkovelkakirjojen haltijoilla on oikeus muuntaa ne osakkeiksi aloitushintaan 2,94 euroa/osake.

- Velkakirjat maksetaan tasalyhenteisesti kahden kuukauden välein, ja yhtiö voi lunastaa ne osakkeina tai käteismaksuna kolmen vuoden aikana. Sopimuksen mukaan yhtiö voi halutessaan maksaa takaisin osakkeilla (“Share Settlement Option”) tai rahalla - (yhtiön harkinnassa).

- Rahoituksen riittävyys Q1/2026

- Lainan nimellisarvo ja 2,94 € konversiohinta tarkoittaa 5,1-11,9 miljoonaa uutta osaketta (4,6-10,7% kasvua osakekantaan.

- Velkoja voi päättää koko lainan konversiosta haluamallaan hetkellä – (hinta 2,94, HCM ei voi omistaa yli 9,99 % osakkeista – vain tietyt ajanjaksot (2kk) ja erät)

- Velka rajoittaa Faronia tekemään merkittäviä liiketoimintajärjestelyitä ilman HCM lupaa (fuusio – omaisuuserien myynti vast.)

Haastattelu (@Antti_Luiro

- Luottamuksen osoitus: Lainaajat tekevät rahaa olettaen, että kurssi nousee.

- Rahoituksen liikkumavaran rakentaminen

- IPF:n lainan korvaaminen – IPF piti panttina koko Faronin patenttiportfoliota ja keskeisiä tilejä

- Rahan takia ei pitkitetä partnerointia – luo vahvan selkänoja

- Faasi 2 Topline data huhtikuussa – yksityiskohtaisempi data ASCO 2025 (American Society of Clinical Oncology 30.5.-3.6.2025) ja EHA 2025 (European Hematology Association 12.–15.6.2025)

- Hintasensitiivinen tieto julkaistaan pörssitiedotteella

- Jalkasen mukaan kumppanineuvottelut saavat lisää kierroksia.

Kommentti: Luiron kommentin mukaan ”yhtiö aikoo lyhentää lainaa pääasiassa osakkeilla”, mutta haastattelussa Jalkanen antaa ymmärtää, että mikäli partnerointi tapahtuu, niin velkaa kannattaa lyhentää rahalla.

@Antti_Luiro jälkikommentti - HCM on SIG:n affiliate - sijoitussalkun arvo 660 miljardia

6.4.2025 - @Clark_kent näkemys muuttuu optimistiseksi (välikevennys)

AJATUKSIA:

Ajurit ja edut neuvotteluihin:

![]() FDA Orphan Drug status AML (2023)

FDA Orphan Drug status AML (2023)

![]() FDA positiivinen palaute (HR) MDS (Project Forerunner – mahdollisuus r/r MDS AA) (HEI24)

FDA positiivinen palaute (HR) MDS (Project Forerunner – mahdollisuus r/r MDS AA) (HEI24)

![]() FDA Fast Track r/r MDS (ELO24)

FDA Fast Track r/r MDS (ELO24)

![]() EMA Orphan Drug status MDS (+Aza) (HEL25)

EMA Orphan Drug status MDS (+Aza) (HEL25)

![]() FDA Orphan Drug status MDS (MAA25)

FDA Orphan Drug status MDS (MAA25)

![]() Pantenttihakemus vireillä (2022)

Pantenttihakemus vireillä (2022)

![]() Rahoituksen riittävyys Q1/2026, selkänoja ja rahoituskuvioiden selkeytyminen

Rahoituksen riittävyys Q1/2026, selkänoja ja rahoituskuvioiden selkeytyminen

![]() Patenttihakemus (Clever-1 – autoimmuuni- ja tulehdussairaudet) (MAR2024)

Patenttihakemus (Clever-1 – autoimmuuni- ja tulehdussairaudet) (MAR2024)

![]() UK MHRA Innovation Passport r/r MDS (JOU24)

UK MHRA Innovation Passport r/r MDS (JOU24)

![]()

![]() Onnistunut 2. faasi

Onnistunut 2. faasi

![]() Tulokset (ASH) –

Tulokset (ASH) – ![]() seuraavat tulossa

seuraavat tulossa

- 20 potilaan readout (data cut-off 25MAR24)

- Objektiivinen vaste havaittiin 80 %:lla r/r MDS -potilaista, jotka saivat BEX+AZA-hoitoa (ORR 80%). Annoksen määrällä ei vaikuta olevan eroa turvallisuuden tai vaikuttavuuden osalta.

- Remissio (CR/PR/mCR) 14/20 potilasta (70%) (1/20CR - 3/20PR - 10/20mCR)

- mTP53 ORR 56%

- Mediaani kokonaiselossaoloaika (mOS) arvio ennallaan: 13,4 kuukautta.

- 4/20 siirtynyt kantasolusiirtoon hoidon päättyminen (tai odottaa. Kaikkia ei välttämättä voida hoitaa koska vaikeuksia löytää sopivaa luovuttajaa tai potilas on liian hauras).

Markkina

- Jalkasen mukaan Biotech valuaation ydin on markkinaennuste. MDS markkina 1,4B USD ja oletetaan kasvavan 4,5B:aan USD vuoteen 2028 mennessä

- 180-510k MDS potilaita. Nykyisellään ensilinjan hoito on HMA, johon vaste 50 % potilaista. Näistä 80 % uusiutuu (r/r MDS) 1-2 vuoden sisällä.

- 50 % matalan riskin MDS ja 50 % korkean riskin MDS. Jotta korkean riskin MDS voi saada remission, on päästävä kantasolusiirtoon.

- Hinnoittelussa realistinen kuukausihinta on markkinatutkimuksen mukaan 18-25k/USD/kk/potilas

- Markkina kasvaa DD-vauhtia seuraavan 5 vuoden aikana

- Big Pharma kohtaavat jatkuvia patenttien vanhentumisia, mikä tulee edelleen lisäämään kiinnostusta lisensointiin ja yritysostoihin

Riskit

![]() Tulosten merkittävä heikentyminen loppuluennassa (uudet kriteerit)

Tulosten merkittävä heikentyminen loppuluennassa (uudet kriteerit)

![]() Faasin 3 toteutus ja/tai tulokset (byrokratia, virheet tutkimusasetelmassa, luvat ja myynti)

Faasin 3 toteutus ja/tai tulokset (byrokratia, virheet tutkimusasetelmassa, luvat ja myynti)

![]() Geopolitiikka viivästyttää ja hankaloittaa

Geopolitiikka viivästyttää ja hankaloittaa

![]() Rahoitus (kriteerit eivät täyty 2. trenchin nostamiseen – anti)

Rahoitus (kriteerit eivät täyty 2. trenchin nostamiseen – anti)

![]() Kumppanin löytäminen ja sopimuksen koko (geopolitiikka vs. varovaisuus investoinneissa)

Kumppanin löytäminen ja sopimuksen koko (geopolitiikka vs. varovaisuus investoinneissa)

Osakkeen hintaan vaikuttavat tapahtumat:

![]() Huhtikuu 2025 – loppuluenta (pörssitiedote pääkohdista)

Huhtikuu 2025 – loppuluenta (pörssitiedote pääkohdista)

![]() 10.5.2025 – Yksityiskohtaiset tulokset MDS Congress 2025

10.5.2025 – Yksityiskohtaiset tulokset MDS Congress 2025

![]() Q2/25-Q3/25 AOP2 tiedote (Breakthrough Designation -mahdollisuus – Ph3 aloitus)

Q2/25-Q3/25 AOP2 tiedote (Breakthrough Designation -mahdollisuus – Ph3 aloitus)

![]()

![]() Q2/25-Q4/25 Partnerointisopimus

Q2/25-Q4/25 Partnerointisopimus

![]() Q3/25 lopussa Duration of Response and Survival Data

Q3/25 lopussa Duration of Response and Survival Data

![]() Q4/25 2.trenchin nostaminen (10 miljoonaa)

Q4/25 2.trenchin nostaminen (10 miljoonaa)

![]()

![]() 2. trenchin kriteerit eivät täyty - anti

2. trenchin kriteerit eivät täyty - anti

![]() Q4/25-Q1/26 Accelerated Approval mahdollisuus

Q4/25-Q1/26 Accelerated Approval mahdollisuus

![]() Q4/25-Q1/26 BEXAR aloitus

Q4/25-Q1/26 BEXAR aloitus

![]() Q4/25-Q1/26 BLAZE aloitus

Q4/25-Q1/26 BLAZE aloitus

![]() Ph3 -viivästyminen ja/tai negatiivinen/korjaava FDA-palaute

Ph3 -viivästyminen ja/tai negatiivinen/korjaava FDA-palaute

![]() EMA Accelerated Approval

EMA Accelerated Approval

![]() H1/26 MATINS02 aloitus

H1/26 MATINS02 aloitus

![]() H1/26 – r/r MDS Accelerated Approval -anomuksen jättäminen

H1/26 – r/r MDS Accelerated Approval -anomuksen jättäminen

![]()

![]() H2/26 – r/r MDS Accelerated Approval -anomus hyväksytty

H2/26 – r/r MDS Accelerated Approval -anomus hyväksytty

![]() Patentin hyväksyminen

Patentin hyväksyminen

Aikataulu faasi 3 ensilinjan HR MDS:

H2/25 - Faasin käynnistyminen

H1/26 - Early readout H1/2026

H1/27 - Faasin 3 CR väliluenta

H1/27 - FDA Pre-Accelerated Approval kokous

H1/27 - Accelerated Approval -anomuksen jättäminen

H2/27 - mOS väliluenta

H2/27 - Accelerated Approval -anomus hyväksytty

Odotan (edelleen) vastauksia tai pohdintoja seuraaviin kysymyksiin:

- Mikä on partnerisopimuksen sisältö (mitkä käyttöaihiot)?

- Miten mahdollista etumaksua saa käyttää? Tarvitaanko muihin aihioihin lisärahoitusta?

- Miten siirtyminen kantasolusiirtoon vaikuttaa mOS (tutkimus keskeytetään)?

- Mikä on faasi 3 arvioitu kokonaispotilasmäärä?

- Mikä on realistinen arvio faasin 3 rekrytoinnin kestosta?

- Koska @Antti_Siltanen palaa ja avaa meille markkinaa sekä arvonmääritystä laajassa? (@Antti_Luiro paikannut hyvin vapaillasi!)

“I hope data still looks amazing – …and this continues as a business case”

Kiitos kaikille niille, jotka jakavat foorumilla asiantuntevia ja asiapitoisia julkaisuja. Osa varmasti löytää oman syötteensä tekstistä! Toivon, että jatkatte jatkossakin perusteltujen näkemyksienne jakamista. Erittäin toivottua olisi jonkinlainen koonnos todennäköisimmistä partneriehdokkaista perusteluineen.

Huhtikuun pörssitiedotteen odottamisen lomassa suosittelen lukemaan Alfred Engelbergin kirjan Breaking the Medicine Monopolies: Reflections of a Generic Drug Pioneer.

122 gillningar

Etiska frågor är svåra. Jag vet inte riktigt hur jag ska närma mig din fråga utan att kränka någon. Särskilt när du nämnde att du är i samma båt. Jag är ledsen för det! Jag tror att du själv är den bästa personen att svara på denna fråga och jag hoppas att du också delar din egen synpunkt (även om din ståndpunkt kan tolkas från din text).

När det gäller BEXMAB är det centrala förmodligen att behandlingarna kan leda till stamcellstransplantation och därmed remission, vilket innebär att det inte bara handlar om några extra månader. Det är naturligtvis inte heller en garanti för framtiden, men det ger förstås hopp om framtiden. Var går gränsen för finansieringen? En månad? Ett år? Fem år? mOS 13,4 mån - mOS 6 mån = ~7,4 mån? 1/20 i remission? 1/100 i remission?

Jag har också som utomstående följt ett fall av bukspottkörtelcancer där livstidsförväntningen var mindre än ett halvt år, men olika åtgärder och slumpen förlängde bortgången till över fem år. I en utomståendes ögon var dessa fem år inte positiva för patienten (livskvalitet) eller de närstående (enorm ständig sorg och väntan) på något sätt. De kan vara av en helt annan åsikt i frågan.

Baserat på de senaste resultaten uppnådde 55 % av patienterna en ≥50 % minskning av antalet blastceller i benmärgen (blastceller är en indikator på risk för sjukdomsprogression till akut myeloisk leukemi) – en lägre nivå bromsar sjukdomsutvecklingen, förbättrar prognosen och livskvaliteten. Majoriteten av patienterna upplevde hematologiska förbättringar. Denna situation kan också jämföras med biverkningarna av kemoterapi, och därmed kan man fundera över om utvecklingen eller finansieringen av ett sådant läkemedel är värt det. 4/20 hade enligt den senaste uppdateringen genomgått stamcellstransplantation (eller väntar, eftersom alla kanske inte kan behandlas på grund av svårigheter att hitta en lämplig donator eller att patienten är för skör).

I USA finns förstås annorlunda resurser, men prissättningen av läkemedel är också på en helt annan nivå. Boken jag nämnde i slutet av min förra publikation öppnade mina ögon för prissättningen och hur annorlunda saker fungerar på de två kontinenterna. Skulle den offentliga sjukvården i Finland ersätta det – förmodligen. Skulle MEDICARE i USA ersätta det – knappast.

I praktiken kokar frågan ner till hur begränsade resurser fördelas korrekt: hur mycket är man beredd att betala för en eller två månaders extra liv, om det inte medför en betydande förbättring av livskvaliteten, och vad blir då ofinansierat?

Här är det datan som avgör, om kliniska studier visar att BEX till exempel fördubblar livslängden vid svår cancer med god livskvalitet, handlar det inte längre bara om “några månader till ett högt pris”, utan om en genuint betydande behandling. Sådana behandlingar kan vara berättigade även med ett högt pris. På längre sikt, när patenten löper ut (15-25 år), blir läkemedlet generiskt och priserna rasar.

Jag förstår din syn på läkemedelspriser, men samtidigt stöder jag på sätt och vis det nuvarande systemet, eftersom det aggressivt driver både stora läkemedelsföretag och läkemedelsutvecklingsföretag att uppfinna nytt. Pengar avgör. Människan är av naturen girig och hedonistisk – det finns en anledning till varför kommunismen inte fungerade.

I den finska kontexten, som du sa, är resurserna mer begränsade, och bedömningen betonar ofta kostnadseffektivitet (kostnad per kvalitetsjusterat levnadsår). Om BEX visar sig vara effektivt just i denna mening, har det bättre chanser att få godkännande även här. Om resultaten förblir blygsamma, är det etiskt och ekonomiskt motiverat att ifrågasätta hur långt behandlingen bör drivas.

Finansieringsbeslut kan inte baseras på önskemål utan på forskningsbaserad evidens.

32 gillningar

Ett par saker som jag funderar över..

Hämtat från Indens podd om läkemedelsutveckling. “Fas 2-planering är verkligen viktig”. Faron har uppenbarligen lyckats mycket väl med att välja rätt typ av patienter för det pågående, och svaren är så här bra? Är patentansökan kopplad till det? –\u003eom så är fallet, finns det patienter och mål, så många som marknadsstorleksbedömningen indikerar?

Angående finansieringen–\u003e “Stor aktieomsättning medför även andra finansieringsalternativ”

Nu gjorde de en deal, vars följande steg inkluderar en viss utbytesvolym. Utmärkt ledarskap för att säkra den nuvarande finansieringen.

Juho är ingen som bara försöker, utan en affärsman ![]()

6 gillningar

Jag funderar också på att Juho i den senaste Inderes-intervjun var på så positivt humör att jag aldrig har sett någon VD vara.

Är det bara hans stil, eller känner han redan hur ett spiralformat horn växer ut i pannan?

11 gillningar

Man skulle tro att Juho redan känner till resultaten från dos 1 och 2 och om de är bra kan resultaten från dos 3 inte längre förstöra slutresultatet. Borde man kunna tolka meddelandet rätt?

16 gillningar