Arrangementet i Hanasaari er snarere et netværksarrangement for virksomheder i branchen, hvor en præsentation blev aftalt for flere måneder siden. Man har sandsynligvis brugt delvist de samme slides som i præsentationer rettet mod investorer.

9 Synes om

Lige nu rækker pengene til starten af næste år. Inden da kommer partnerskabet. Forhåbentlig.

8 Synes om

I dag er det cirka 70 dage siden den sidste P2 patientrekruttering og den første dosis. Beregnet set kræves der lidt over en uge med analyser, for at tre doseringscyklusser er gennemført for alle. TOPline-resultaterne forventes offentliggjort i den sidste uge af denne måned. Indtil da er Faron overladt til markedets usikkerhed (og usikkerheden om resultaterne). Kursen og spekulationsudsvingene vil afspejle denne periode. Fra Vappu begynder så livets forår. Med resultaterne vil Faron bevæge sig stabilt og frit i én retning, og det er op (eller ned). Og hvad jeg synes er det bedste, er, at toldsatser, handelskrig eller trompetfanfarer næppe vil påvirke det. Til de sande troende kunne man nu sige: Now it is very good time to buy..

Redigering: rettet 70 dage =) og opdateret tidslinjen.

12 Synes om

Er det ikke ca. 70 dage siden, så man snarere kunne høre noget?

6 Synes om

Undskyld tastefejlen - jeg var lige ved at rette den..Nå, 75 dage er vel tre doser plus test&analyse. Ville det være godt om en uge..?

5 Synes om

Jeg spurgte også AI’en om dette tidspunkt i går for sjovs skyld, og den gav den mest sandsynlige dato som 16.-17.4 baseret på de ovennævnte beregninger og udgivelsesdatoerne for tidligere børsmeddelelser. Og endda kl. 8.00.

4 Synes om

Azacitidin gives i cyklusser på 28 dage, så tre cyklusser er 84 dage. Regn ud fra det, hvornår resultaterne ville komme. Ikke helt endnu…

9 Synes om

Jeg går ud fra, at der skal tilføjes endnu en 28-dages ventetid, før man kan se resultaterne efter tre doser. Denne medicin helbreder vel ikke allerede på den første dag?

Redigering: Jeg har regnet ud, at resultaterne offentliggøres mandag den 28.4 kl. 9:00 ![]()

19 Synes om

Jeg stødte på en BBC-artikel om en AML-patient, der modtog CAR-T-behandling på King’s College Hospital. Det drejede sig om r/r og tilsyneladende behandlingsresistent AML. Patienten modtog CAR-T-behandlingen i november, og derefter fik han en stamcelletransplantation. Starten så lovende ud, men sygdommen vendte tilbage senere.

Artiklen er en god påmindelse om, hvor desperat situationen er for r/r AML-patienter – mulighederne er ofte få, og prognosen er dårlig. Behovet for nye behandlingsformer er enormt, og sygdommen er svær at behandle.

Denne specifikke sag er dog ikke relateret til Farons BEXMAB (CAR-T). Jeg gravede videre, og tilsyneladende er King’s College Hospital i gang med sin egen CAR-T-udvikling (CALM-trial) til behandling af AML. Publikationerne stopper dog i starten af 2024. Er der information om fremskridt i denne trial, eller information om hvilken anden trial der er i gang der?

King’s College London leder også i4MDS-konsortiet, som fokuserer på at forstå immunresponser i MDS og udvikle overvågningsmetoder. Målet er at standardisere overvågning af immunresponser, udvikle immunpaneler og cytokin-test til klinisk brug samt skabe en immunscore, der kunne inkluderes i nuværende risikoklassificeringsmodeller. Dette blev diskuteret, så vidt jeg husker, i forbindelse med ASH, men jeg kan ikke finde diskussionen ved hjælp af søgeværktøjer.

26 Synes om

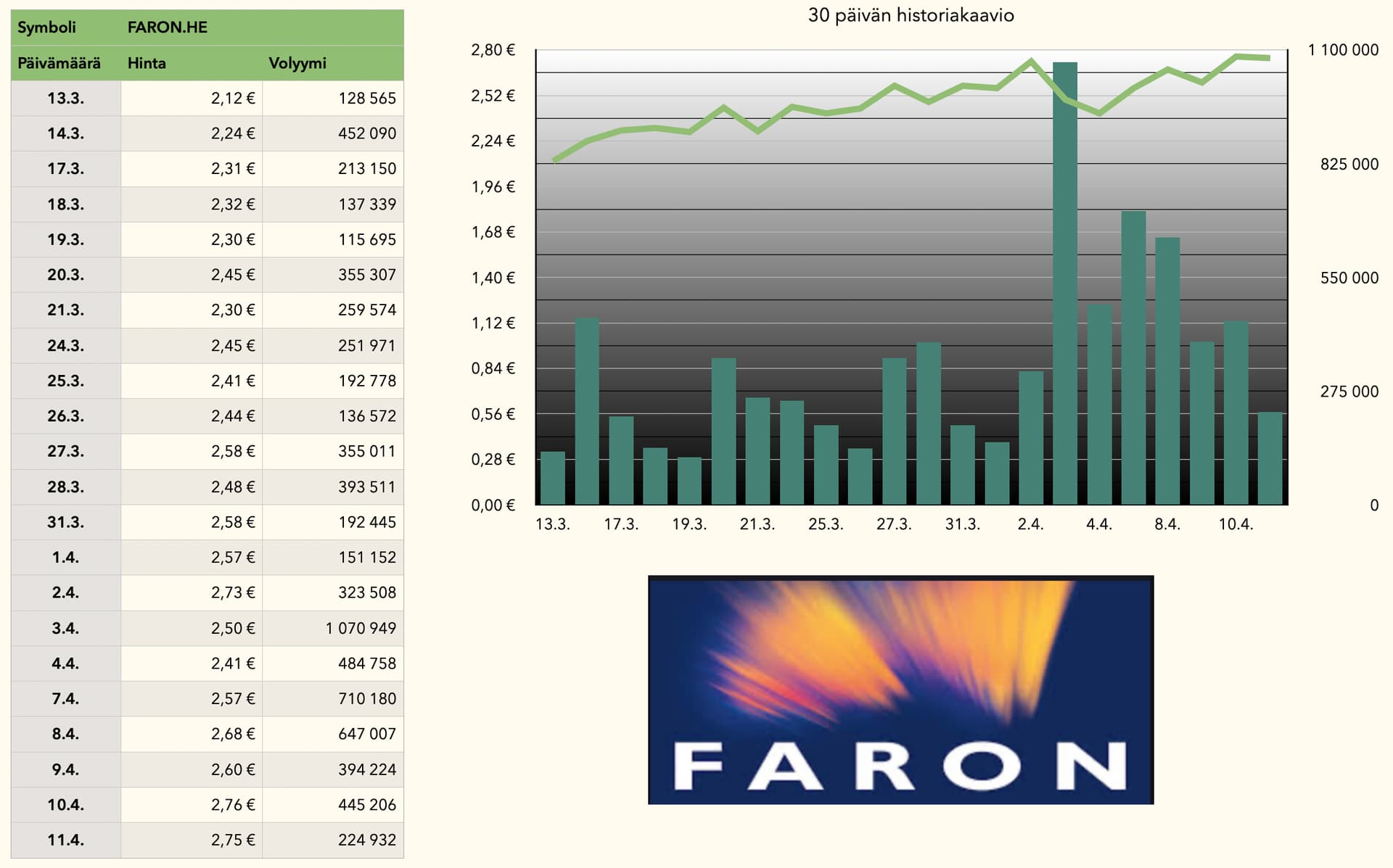

Juhos… lad os sige et “temmelig” positivt interview resulterede i hvert fald i, at aktiens handelsvolumen steg en smule. Vedlagt er kursen og volumen fra de sidste 30 dage. I går var man mindre aktiv med at handle, men ellers var den seneste uge præget af mere aktiv handel.

31 Synes om

Jeg er nødt til at fremhæve en artikel fra HS om kræftlæge Sirkku Jyrkkiös holdning til nødvendige behandlinger. Kort sagt betaler vi som samfund millioner for dyre kræftlægemidler, som forlænger kræftpatienters liv med et par måneder. Døden kommer under alle omstændigheder. I stedet bæres sorgen alene, og ressourcerne til støtteforanstaltninger er færre.

Hvordan relaterer dette sig til Faron? Jeg håber inderligt, at bex virkelig viser sig at forlænge levetiden - også med fokus på livskvalitet. Hvor grænsen så går, og hvad der er nok, er ikke op til mig at beslutte. Der er naturligvis flere ressourcer i USA/andre steder end i Finland, men i det finske sundhedsvæsen ser jeg ingen mening i at betale millioner selv for bex, MEDMINDRE behandlingen virkelig er livsforlængende med fokus på livskvalitet.

Jeg er selv med i samme båd, lad det være sagt.

15 Synes om

De indledende resultater offentliggøres via en pressemeddelelse før konferencen - dette gøres altså generelt i henhold til børsnoterede selskabers krav og ikke kun f.eks. til partnerkandidater. De mere detaljerede oplysninger om forskningen offentliggøres først i forbindelse med konferencen.

30 Synes om

Lige efter 2020 vender jeg tilbage til denne aktie. Kunstig intelligens besvarede mine spørgsmål. Jeg besluttede at dele det, hvis det vækker en diskussion, der ikke tidligere er blevet ført her.

| Kriterium | Traumakine | Bexmarilimab |

|---|---|---|

| Forskningsbevis | Svagt, mislykkede faser | Lovende, igangværende |

| Indikation | ARDS / inflammation | Blodkræft og muligvis solide tumorer |

| Udviklingsfase | Afsluttet | I slutningen af fase II, på vej mod fase III |

| Markedspotentiale | Begrænset | Bredt og voksende |

| Regulatorisk støtte | Ingen | Flere (Fast Track, Innovation Passport) |

| Samlet potentiale | Praktisk talt forbi | Mulig succeshistorie |

| Kategori | Traumakine (historie) | Bexmarilimab (nutid og fremtid) |

|---|---|---|

| Investorrisiko | Høj realiseret risiko – fiasko sænkede aktieværdien betydeligt. | Høj, men mere håndterbar risiko: Fase II lovende, men Fase III er kritisk. |

| Afkastpotentiale | Lavt / ikke-eksisterende i den nuværende situation. | Meget højt, hvis markedsføringstilladelse opnås, og udvidelser lykkes. |

| Gennembrudsværdi | Ikke realiseret. | Kunne skabe et marked i milliardklassen, især inden for solide tumorer. |

| Markedsstørrelse | Smal (ARDS), konkurrencepræget. | Bred (hæmatologiske kræftformer), konstant voksende. |

| Konkurrencefordel | Begrænset – biologisk respons svær at forudsige. | Nyt mål (CLEVER-1), potentielt first-in-class. |

| Regulatorisk støtte | Ingen særlig støtte. | Fast Track (FDA), Innovation Passport (UK). |

| Virksomhedens afhængighed | Faron er ikke længere involveret i udviklingen. | Helt i centrum – virksomhedens fremtid afhænger af dette. |

| Aktiekursens indvirkning | Negativ (kollaps fra forskningsskuffelser). | Mulighed for at mangedoble værdien, men følsom over for nyheder. |

| Kriterium | Faron / bexmarilimab situation | Indvirkning på vurdering |

|---|---|---|

| Tidligere resultater | I FTIH-studiet (fase I/II) opnåedes høje responsrater hos MDS/AML-patienter. | |

| Biologisk troværdighed | CLEVER-1 er et nyt, men logisk mål; mekanismen passer til immunterapi. | |

| Regulatorisk støtte | FDA Fast Track, UK Innovation Passport → indikerer lovende resultater. | |

| Studiedesign | BEXMAB er et lille (n≈40 patienter), åbent studie uden kontrolgruppe. | |

| Indikationens udfordring | AML/MDS er vanskelige at behandle, generelt høj risiko for fiasko. | |

| Bivirkninger og sikkerhed | Indtil videre er der ikke rapporteret alvorlige signaler → et godt tegn. | |

| Studiets varighed & kvalitet | BEXMAB fase II har varet som forventet, ingen overraskende afbrydelser. |

| Vurdering | Sandsynlighed (%) |

|---|---|

| Betydelig klinisk fordel (klar respons eller PFS/OS-forbedring) | 50–60 % |

| Moderat fordel (begrænset respons, men ingen statistisk signifikans) | 25–30 % |

| Fiasko (ingen respons, for meget toksicitet el.lign.) | 10–20 % |

\u003e ![]() Bemærk: Den gennemsnitlige succesrate for bioteknologi i fase II er omkring 35–40 %, men for Faron kan tallene være lidt højere baseret på lovende tidlige resultater og regulatorisk støttet forskning.

Bemærk: Den gennemsnitlige succesrate for bioteknologi i fase II er omkring 35–40 %, men for Faron kan tallene være lidt højere baseret på lovende tidlige resultater og regulatorisk støttet forskning.

Hvad skal investorer holde øje med?

Hvad skal investorer holde øje med?

- Konsistens i FTIH- og BEXMAB-data – gentages responsen hos flere patienter?

- FDA’s mulige kommentarer eller “Type C”-møder i sommeren/efteråret.

- Mulig partnernyhed før start af fase III – ville indikere ekstern tillid.

26 Synes om

Fantastisk! Mere af den slags på bordet, så får vi en frisk diskussion om Farons muligheder og risici.

7 Synes om

Posteren er selv ansvarlig for disse AI-oversigter. Selv hvert femte år ![]() . Og hvis man også kunne se spørgsmålet, ville man vide, hvordan AI’en er blevet styret.

. Og hvis man også kunne se spørgsmålet, ville man vide, hvordan AI’en er blevet styret.

Hvor kommer disse oplysninger fra:

Traumakine: ”Ikke længere involveret i udvikling hos Faron”. ”Udviklingsfasen er afsluttet.” Regulatorisk støtte: ”Var der ikke”.

Ja, den havde Fast Track og lignende i Europa. Det havde den. Det ser dog stadig ud til at være blandt drug candidates på Farons hjemmeside og ”ongoing” i cytokinstorm og tilsyneladende i lemmerlæsioner. Faron er dog ikke ansvarlig for disse. Der er ikke givet en forklaring på, hvad der forsinker det…

”I FTIH-studiet (fase I/II) opnåede man høje responsrater hos MDS/AML-patienter.”

BEXMAB er ikke FTIH (first time in human, hvis det var det, det betød). MATINS var (216 patienter).

”BEXMAB er lille (n≈40 patienter).”

Lille kan den være, men tallene er forkerte i den lave ende. Første linje 20, r/r 32 og stadig stigende), r/r AML 18 (fase 1) og CMML nogle? patienter.

48 Synes om

Erinomaista kevättä ja käänteen tekevää vuotta 2025!

Kun seuraa tarkasti tietyn yrityksen kehitystä, voi olla helppo jäädä kiinni yksityiskohtiin ja unohtaa olennaiset asiat. Erityisesti tämän yrityksen kohdalla tiedottaminen on aktiivista, ja pienetkin tapahtumat saattavat saada liiallista huomiota tai jopa ylitulkintaa. Tämän vuoksi olen pitänyt itselläni päiväkirjaa keskeisimmistä käänteistä, jotta voin varmistaa sijoituskeissini fundamenttien pysyvän selkeinä ja näin hallita (luulen hallitsevani) riskitasoani paremmin. Samalla koitan tietenkin miettiä omaa ajoitusta lisäämiselle, keventämiselle tai jopa myymiselle. Toistaiseksi olen lisännyt ja keventänyt omien ennalta laadittujen perusteiden ja tapahtumiin sidotun aikataulun perusteella.

Lukemalla aikaisemmat koosteeni pääsee hyvin kiinni ja kartalle keskeisimmistä käänteistä. Edellinen koosteeni on vuoden alusta. Se löytyy täältä ja loput koosteet löytyvät seuraamalla linkityksiä ajassa taaksepäin. Totuttuun tapaan saa keskustella, korjata, kommentoida ja olla (perustellusti) eri mieltä.

TAMMIKUU 2025:

31.01.2025 – Viimeinen potilas tunnistettu BEXMAB vaiheen II tutkimukseen

- Vaiheen 2 loppuluenta odotettavissa HUH25 (siirtyi Q1/25 ->)

- Loppuluenta tulee sisältämään yhteensä 55 potilasta

- 35 r/r MDS ja 20 ensilinjan (HR) MDS

- 32 r/r MDS potilasta hoidettu joko 3mg/kg tai 6mg/kg annoksilla. 3 potilasta hoidettu 1mg/kg (Ph1 aikana)

HELMIKUU 2025:

5.2.2025 – Suunnattu osakeanti

- Faron julkistaa suunnatun osakeannin tarjousmenettelyllä (book-building), jonka tavoitteena oli 10 miljoonaa euroa.

Peruste:

- Tarve nopealle ja tehokkaalle rahoitukselle ennen topline-tulosten julkaisua (HUH25).

- Aiemmat rahoitusvaihtoehdot (esim. merkintäoikeusanti) arvioitiin liian hitaiksi tai kalliiksi.

- Tavoitteena parempi neuvotteluasema

Tulos:

- Ylimerkittiin 1,8-kertaisesti, ja Faron keräsi bruttotuottona noin 12 miljoonaa euroa.

- 6 976 744 osaketta rekisteröitiin Faronin nimiin ilman vastiketta ja myytiin sijoittajille hintaan 1,72 €/osake (10,3 % alennus edellispäivän päätöshintaan).

- Faronin kassatilanne riittää joulukuuhun 2025 asti, ja yhtiö täyttää taloudelliset sopimusvelvoitteensa syyskuuhun 2025 saakka.

13.2.2025 – BEXMAB patenttihakemuksen julkaisu

- Patenttihakemuksen jättöajankohta 2022

- Julkaisuajankohta 13.2.2025

- Patenttihakemukset julkaistaan normaalisti 18 kuukauden kuluttua niiden jättämisestä (kansainvälinen käytäntö (aikapuskuri, salassapito ja julkisuus))

- Patenttihakemus on vireillä, mutta vielä harkinnassa. Ymmärtääkseni patenttihakemuksen hyväksyminen tapahtuu vasta myöhemmin (muutamista kuukausista muutamiin vuosiin – ei edellytä faasia 3)

- Kun hyväksytty, niin patentti voimassa lähtökohtaisesti 20 vuotta jättöajankohdasta (SPC voi pidentää viidellä vuodella)

27.2.2025 – EMA Orphan Drug status BEXMAB:lle MDS hoitoon yhdessä atsatsidiinin kanssa

Status helpottaa markkinoille pääsyä ja kehitystä. Voi tarkoittaa seuraavia etuja:

- Kehitystuki ja neuvonta

- Markkinointietu (takaa yksinoikeudelliset myyntioikeudet useamman vuoden ajan (jopa 10 vuotta))

- Maksuhelpotuksia kehityskustannuksiin sekä tutkimus- ja hyväksyntämaksuihin

- Nopeutettu hyväksyntä

27.2.2025 –Q4/24 webcast, tilinpäätös ja kommentit

- R&D-kustannukset vähentyneet 19,5 milj (2023) – 11,7 milj (2024)

- Q2-loppu FDA EOP2 meeting ja Breakthrough Designation mahdollisuus. FDA:lta saadaan faasin 3 annoskoko ja Registration Trial Design (faasin 3 tutkimusasetelma – kontrolliryhmä, teho, vaatimukset ym.)

- FDA hyväksynnästä 6-8kk ensimmäinen potilas 3. faasiin (= aikaisintaan Q1/26)

- Geopoliittinen tilanne voi aiheuttaa viivästyksiä.

- Cashburn sama kuin 2024, mutta nousee loppu vuotta kohti (faasi 3 ensilinjassa sekä Proof of Concept melanoomassa, keuhkosyövässä ja sarkoomassa)

- Q3-lopussa vasteet ja niiden kesto (Duration of Response and Survival Data)

- Q4 FDA feedback ja samalla AA-mahdollisuus

- Jalkanen odottaa, että tulokset pysyvät hyvinä. Faasi 2 on jo onnistunut.

- Loppuluennassa raportoidaan noin 20 ensilinjan (HR) MDS -potilasta ja noin 35 r/r MDS potilasta. Keskeisin raportoitava on ORR.

- Faasi 3 design on valmistelussa.

- Kiinteiden Proof of Concept H2/25 aikana (ensimmäinen potilas mahdollisesti Q4/25-Q1/26).

- Jalkasen mukaan kiinteissä hyvä tulos on: Breakthrough Designation saavutettu PD1 pettäneissä melanoomassa ORR 30 %. Sarkoomassa hyvä tulos ORR 20-30 %.

- CMML rekrytoi ja r/r MDS:ssä mahdollista kasvattaa potilasjoukkoa (edellytykset paranee AA:n kun potilasjoukko kasvaa)

- Nykyinen tutkimusasetelma mahdollistaa yhteensä noin 50 potilasta (r/r MDS?).

MAALISKUU 2025:

3.3.2025 – FDA Orphan Drug status BEXMAB:lle MDS hoitoon.

Status helpottaa markkinoille pääsyä ja kehitystä. Voi tarkoittaa seuraavia etuja:

- Kehitystuki ja neuvonta

- Markkinointiedut (takaa 7 vuoden yksinoikeudelliset myyntioikeudet FDA hyväksynnästä)

- Maksuhelpotuksia kehityskustannuksiin sekä tutkimus- ja hyväksyntämaksuihin

- Nopeutettu hyväksyntä (mahdollisuus Fast Track tai Accelerated Approval)

21.3.2025- Carnegien tilaustutkimus ja seurannan aloittaminen

21.3.2025 - Colin Bond Faronin hallitukseen

- Kokemus ja asiantuntijuus (kokenut kansainvälisen tason asiantuntija CDMO- ja biopharma-teollisuudessa).

- Verkostot

- Kokemusta talousjohtajuudesta ja markkinanäkökulma

27.3.2025 Pörssitiedote

- Faasin 2 tuloksien yksityiskohdat tullaan päivittämään 10.5.2025 MDS 2025 kongressissa

- Esitellään lisäksi päivitetyt luuytimen Clever-1- biomarkkerit – Valottaa BEXMAB:n vaikuttamistapaa ja potentiaalia (r/r MDS)

HUHTIKUU 2025

3.4.2025 - Vaihtovelkakirjalaina

- Faron on solminut vaihtovelkakirjalainan, jonka enimmäismäärä on 35 miljoonaa euroa (kolme tranchia), ja on liikkeeseen laskenut ensimmäisen erän (1. tranch) joukkovelkakirjoja, joiden nimellisarvo on 15 miljoonaa euroa (IPF lainan takaisinmaksu ja taloudellisen aseman parantaminen). Myöhemmin mahdollisesti 10+10 miljoonaa (2.-3. tranch).

- Myöhemmät erät vaativat ehtojen täyttymistä

- Toisen erän liikkeeseenlasku edellyttää, että tietyt ehdot täyttyvät:

- BEXMAB-r/r MDS saavutetaan vähintään ORR 60 %.

- Kolmen kuukauden aikajakson aikana osakkeen päivittäinen kaupankäyntivolyymi on yli 500 000 euroa.

- Yhtiön markkina-arvo on yli 200 miljoonaa euroa toisen erän liikkeeseenlaskupäivänä.

- Kolmannen erän liikkeeseenlasku edellyttää, että toisen erän liikkeeseenlaskun jälkeen 6–18 kuukauden aikarajalla voidaan päättää, että kolmas erä liikkeelle lasketaan.

- Kolmannen erän liikkeeseenlasku on kuitenkin myös sidottu siihen, että yhtiön markkina-arvo on yli 120 % markkina-arvosta, joka oli toisen erän liikkeeseenlaskupäivänä.

- Toisen erän liikkeeseenlasku edellyttää, että tietyt ehdot täyttyvät:

- Joukkovelkakirjojen haltijoilla on oikeus muuntaa ne osakkeiksi aloitushintaan 2,94 euroa/osake.

- Velkakirjat maksetaan tasalyhenteisesti kahden kuukauden välein, ja yhtiö voi lunastaa ne osakkeina tai käteismaksuna kolmen vuoden aikana. Sopimuksen mukaan yhtiö voi halutessaan maksaa takaisin osakkeilla (“Share Settlement Option”) tai rahalla - (yhtiön harkinnassa).

- Rahoituksen riittävyys Q1/2026

- Lainan nimellisarvo ja 2,94 € konversiohinta tarkoittaa 5,1-11,9 miljoonaa uutta osaketta (4,6-10,7% kasvua osakekantaan.

- Velkoja voi päättää koko lainan konversiosta haluamallaan hetkellä – (hinta 2,94, HCM ei voi omistaa yli 9,99 % osakkeista – vain tietyt ajanjaksot (2kk) ja erät)

- Velka rajoittaa Faronia tekemään merkittäviä liiketoimintajärjestelyitä ilman HCM lupaa (fuusio – omaisuuserien myynti vast.)

Haastattelu (@Antti_Luiro

- Luottamuksen osoitus: Lainaajat tekevät rahaa olettaen, että kurssi nousee.

- Rahoituksen liikkumavaran rakentaminen

- IPF:n lainan korvaaminen – IPF piti panttina koko Faronin patenttiportfoliota ja keskeisiä tilejä

- Rahan takia ei pitkitetä partnerointia – luo vahvan selkänoja

- Faasi 2 Topline data huhtikuussa – yksityiskohtaisempi data ASCO 2025 (American Society of Clinical Oncology 30.5.-3.6.2025) ja EHA 2025 (European Hematology Association 12.–15.6.2025)

- Hintasensitiivinen tieto julkaistaan pörssitiedotteella

- Jalkasen mukaan kumppanineuvottelut saavat lisää kierroksia.

Kommentti: Luiron kommentin mukaan ”yhtiö aikoo lyhentää lainaa pääasiassa osakkeilla”, mutta haastattelussa Jalkanen antaa ymmärtää, että mikäli partnerointi tapahtuu, niin velkaa kannattaa lyhentää rahalla.

@Antti_Luiro jälkikommentti - HCM on SIG:n affiliate - sijoitussalkun arvo 660 miljardia

6.4.2025 - @Clark_kent näkemys muuttuu optimistiseksi (välikevennys)

AJATUKSIA:

Ajurit ja edut neuvotteluihin:

![]() FDA Orphan Drug status AML (2023)

FDA Orphan Drug status AML (2023)

![]() FDA positiivinen palaute (HR) MDS (Project Forerunner – mahdollisuus r/r MDS AA) (HEI24)

FDA positiivinen palaute (HR) MDS (Project Forerunner – mahdollisuus r/r MDS AA) (HEI24)

![]() FDA Fast Track r/r MDS (ELO24)

FDA Fast Track r/r MDS (ELO24)

![]() EMA Orphan Drug status MDS (+Aza) (HEL25)

EMA Orphan Drug status MDS (+Aza) (HEL25)

![]() FDA Orphan Drug status MDS (MAA25)

FDA Orphan Drug status MDS (MAA25)

![]() Pantenttihakemus vireillä (2022)

Pantenttihakemus vireillä (2022)

![]() Rahoituksen riittävyys Q1/2026, selkänoja ja rahoituskuvioiden selkeytyminen

Rahoituksen riittävyys Q1/2026, selkänoja ja rahoituskuvioiden selkeytyminen

![]() Patenttihakemus (Clever-1 – autoimmuuni- ja tulehdussairaudet) (MAR2024)

Patenttihakemus (Clever-1 – autoimmuuni- ja tulehdussairaudet) (MAR2024)

![]() UK MHRA Innovation Passport r/r MDS (JOU24)

UK MHRA Innovation Passport r/r MDS (JOU24)

![]()

![]() Onnistunut 2. faasi

Onnistunut 2. faasi

![]() Tulokset (ASH) –

Tulokset (ASH) – ![]() seuraavat tulossa

seuraavat tulossa

- 20 potilaan readout (data cut-off 25MAR24)

- Objektiivinen vaste havaittiin 80 %:lla r/r MDS -potilaista, jotka saivat BEX+AZA-hoitoa (ORR 80%). Annoksen määrällä ei vaikuta olevan eroa turvallisuuden tai vaikuttavuuden osalta.

- Remissio (CR/PR/mCR) 14/20 potilasta (70%) (1/20CR - 3/20PR - 10/20mCR)

- mTP53 ORR 56%

- Mediaani kokonaiselossaoloaika (mOS) arvio ennallaan: 13,4 kuukautta.

- 4/20 siirtynyt kantasolusiirtoon hoidon päättyminen (tai odottaa. Kaikkia ei välttämättä voida hoitaa koska vaikeuksia löytää sopivaa luovuttajaa tai potilas on liian hauras).

Markkina

- Jalkasen mukaan Biotech valuaation ydin on markkinaennuste. MDS markkina 1,4B USD ja oletetaan kasvavan 4,5B:aan USD vuoteen 2028 mennessä

- 180-510k MDS potilaita. Nykyisellään ensilinjan hoito on HMA, johon vaste 50 % potilaista. Näistä 80 % uusiutuu (r/r MDS) 1-2 vuoden sisällä.

- 50 % matalan riskin MDS ja 50 % korkean riskin MDS. Jotta korkean riskin MDS voi saada remission, on päästävä kantasolusiirtoon.

- Hinnoittelussa realistinen kuukausihinta on markkinatutkimuksen mukaan 18-25k/USD/kk/potilas

- Markkina kasvaa DD-vauhtia seuraavan 5 vuoden aikana

- Big Pharma kohtaavat jatkuvia patenttien vanhentumisia, mikä tulee edelleen lisäämään kiinnostusta lisensointiin ja yritysostoihin

Riskit

![]() Tulosten merkittävä heikentyminen loppuluennassa (uudet kriteerit)

Tulosten merkittävä heikentyminen loppuluennassa (uudet kriteerit)

![]() Faasin 3 toteutus ja/tai tulokset (byrokratia, virheet tutkimusasetelmassa, luvat ja myynti)

Faasin 3 toteutus ja/tai tulokset (byrokratia, virheet tutkimusasetelmassa, luvat ja myynti)

![]() Geopolitiikka viivästyttää ja hankaloittaa

Geopolitiikka viivästyttää ja hankaloittaa

![]() Rahoitus (kriteerit eivät täyty 2. trenchin nostamiseen – anti)

Rahoitus (kriteerit eivät täyty 2. trenchin nostamiseen – anti)

![]() Kumppanin löytäminen ja sopimuksen koko (geopolitiikka vs. varovaisuus investoinneissa)

Kumppanin löytäminen ja sopimuksen koko (geopolitiikka vs. varovaisuus investoinneissa)

Osakkeen hintaan vaikuttavat tapahtumat:

![]() Huhtikuu 2025 – loppuluenta (pörssitiedote pääkohdista)

Huhtikuu 2025 – loppuluenta (pörssitiedote pääkohdista)

![]() 10.5.2025 – Yksityiskohtaiset tulokset MDS Congress 2025

10.5.2025 – Yksityiskohtaiset tulokset MDS Congress 2025

![]() Q2/25-Q3/25 AOP2 tiedote (Breakthrough Designation -mahdollisuus – Ph3 aloitus)

Q2/25-Q3/25 AOP2 tiedote (Breakthrough Designation -mahdollisuus – Ph3 aloitus)

![]()

![]() Q2/25-Q4/25 Partnerointisopimus

Q2/25-Q4/25 Partnerointisopimus

![]() Q3/25 lopussa Duration of Response and Survival Data

Q3/25 lopussa Duration of Response and Survival Data

![]() Q4/25 2.trenchin nostaminen (10 miljoonaa)

Q4/25 2.trenchin nostaminen (10 miljoonaa)

![]()

![]() 2. trenchin kriteerit eivät täyty - anti

2. trenchin kriteerit eivät täyty - anti

![]() Q4/25-Q1/26 Accelerated Approval mahdollisuus

Q4/25-Q1/26 Accelerated Approval mahdollisuus

![]() Q4/25-Q1/26 BEXAR aloitus

Q4/25-Q1/26 BEXAR aloitus

![]() Q4/25-Q1/26 BLAZE aloitus

Q4/25-Q1/26 BLAZE aloitus

![]() Ph3 -viivästyminen ja/tai negatiivinen/korjaava FDA-palaute

Ph3 -viivästyminen ja/tai negatiivinen/korjaava FDA-palaute

![]() EMA Accelerated Approval

EMA Accelerated Approval

![]() H1/26 MATINS02 aloitus

H1/26 MATINS02 aloitus

![]() H1/26 – r/r MDS Accelerated Approval -anomuksen jättäminen

H1/26 – r/r MDS Accelerated Approval -anomuksen jättäminen

![]()

![]() H2/26 – r/r MDS Accelerated Approval -anomus hyväksytty

H2/26 – r/r MDS Accelerated Approval -anomus hyväksytty

![]() Patentin hyväksyminen

Patentin hyväksyminen

Aikataulu faasi 3 ensilinjan HR MDS:

H2/25 - Faasin käynnistyminen

H1/26 - Early readout H1/2026

H1/27 - Faasin 3 CR väliluenta

H1/27 - FDA Pre-Accelerated Approval kokous

H1/27 - Accelerated Approval -anomuksen jättäminen

H2/27 - mOS väliluenta

H2/27 - Accelerated Approval -anomus hyväksytty

Odotan (edelleen) vastauksia tai pohdintoja seuraaviin kysymyksiin:

- Mikä on partnerisopimuksen sisältö (mitkä käyttöaihiot)?

- Miten mahdollista etumaksua saa käyttää? Tarvitaanko muihin aihioihin lisärahoitusta?

- Miten siirtyminen kantasolusiirtoon vaikuttaa mOS (tutkimus keskeytetään)?

- Mikä on faasi 3 arvioitu kokonaispotilasmäärä?

- Mikä on realistinen arvio faasin 3 rekrytoinnin kestosta?

- Koska @Antti_Siltanen palaa ja avaa meille markkinaa sekä arvonmääritystä laajassa? (@Antti_Luiro paikannut hyvin vapaillasi!)

“I hope data still looks amazing – …and this continues as a business case”

Kiitos kaikille niille, jotka jakavat foorumilla asiantuntevia ja asiapitoisia julkaisuja. Osa varmasti löytää oman syötteensä tekstistä! Toivon, että jatkatte jatkossakin perusteltujen näkemyksienne jakamista. Erittäin toivottua olisi jonkinlainen koonnos todennäköisimmistä partneriehdokkaista perusteluineen.

Huhtikuun pörssitiedotteen odottamisen lomassa suosittelen lukemaan Alfred Engelbergin kirjan Breaking the Medicine Monopolies: Reflections of a Generic Drug Pioneer.

122 Synes om

Etiske spørgsmål er vanskelige. Jeg er ikke helt sikker på, hvordan dit spørgsmål skal tilgås uden at fornærme nogen. Især da du nævnte, at du er i samme båd. Det er jeg ked af at høre! Jeg tror, du selv er den bedste person til at besvare dette spørgsmål, og jeg håber, du også deler dit eget synspunkt (selvom din holdning kan udledes af din tekst).

Med hensyn til BEXMAB er det sandsynligvis centralt, at behandlinger kan føre til stamcelletransplantation og derigennem remission, hvorved det ikke kun handler om et par ekstra måneder. Det er selvfølgelig heller ingen garanti for fremtiden, men det giver selvfølgelig håb for fremtiden. Hvor går grænsen for finansiering? En måned? Et år? Fem år? mOS13,4kk-mOS 6kk= ~7,4kk? 1/20 i remission? 1/100 i remission?

Jeg har også som udenforstående fulgt en bugspytkirtelkræft-sag, hvor den forventede levetid var under et halvt år, men forskellige indgreb og tilfældigheder forlængede bortgangen til over fem år. Med en udenforståendes øjne var disse fem år ikke positive på nogen måde for patienten (livskvalitet) eller de pårørende (enorm, konstant sorg og venten). De kan være helt uenige i dette.

Baseret på de seneste resultater opnåede 55 % af patienterne en reduktion på ≥50 % i antallet af blastceller i knoglemarven (blastceller er en indikator for risikoen for sygdomsprogression til akut myeloid leukæmi) – et lavere niveau bremser sygdommens progression, forbedrer prognosen og livskvaliteten. De fleste patienter oplevede hæmatologiske forbedringer. Dette scenarie kan også spejles i kemoterapiens bivirkninger og derigennem overveje, om udviklingen eller finansieringen af et sådant lægemiddel er det værd. Ifølge den seneste opdatering var 4/20 overgået til stamcelletransplantation (eller venter, da ikke alle nødvendigvis kan behandles på grund af vanskeligheder med at finde en passende donor, eller fordi patienten er for skrøbelig).

I USA er der selvfølgelig forskellige ressourcer, men prissætningen af medicin er også på et helt andet niveau. Bogen, jeg nævnte i slutningen af min tidligere publikation, åbnede mine øjne for prissætningen, og hvordan tingene fungerer forskelligt på de to kontinenter. Ville det offentlige sundhedsvæsen i Finland dække det – sandsynligvis. Ville MEDICARE i USA dække det – næppe.

I praksis krystalliserer spørgsmålet sig i, hvordan begrænsede ressourcer fordeles korrekt: hvor meget er man villig til at betale for en eller to ekstra måneders liv, hvis det ikke medfører en betydelig forbedring af livskvaliteten, og hvad bliver så ikke finansieret?

Her er det data, der afgør, om kliniske studier viser, at BEX for eksempel fordobler levetiden for en alvorlig kræftsygdom med god livskvalitet, er der ikke længere kun tale om “et par måneder til en høj pris”, men om en ægte betydningsfuld behandling. Sådanne behandlinger kan være berettigede, selv med en høj pris. På længere sigt, når patenterne udløber (15-25 år), bliver medicinen generisk, og priserne falder drastisk.

Jeg forstår dit synspunkt om medicinpriser, men på samme tid støtter jeg på en måde det nuværende system, da det aggressivt driver både store medicinalvirksomheder og lægemiddeludviklingsvirksomheder til at opfinde nyt. Penge afgør det. Mennesket er af natur grådigt og hedonistisk – der er en grund til, at kommunismen ikke fungerede.

I den finske kontekst er ressourcerne derimod, som du sagde, mere begrænsede, og evalueringen fokuserer ofte på omkostningseffektivitet (omkostning pr. kvalitetsjusteret leveår). Hvis BEX viser sig at være effektiv netop i denne forstand, har det bedre chancer for at opnå godkendelse også her. Hvis resultaterne forbliver beskedne, er det etisk og økonomisk forsvarligt at sætte spørgsmålstegn ved, hvor langt behandlingen bør føres.

Finansieringsbeslutninger kan ikke baseres på ønsker, men på forskningsbaseret evidens.

32 Synes om

Et par ting, der bekymrer mig..

Uddrag fra podcasten om lægemiddeludvikling. “Fase 2 design er virkelig vigtigt”. Faron er tilsyneladende lykkedes meget godt med at udvælge de rigtige patienttyper til det igangværende, og er responsen så god? Er patentansøgningen relateret til det? → hvis ja, er der så lige så mange patienter og mål, som markedsvurderingen indikerer?

Om finansieringssituationen–> “Stor aktieudveksling medfører også andre finansieringsmuligheder”

Nu lavede de en aftale, hvor en bestemt udvekslingsmængde er en del af de næste trin. Fantastisk ledelse for at opnå den nuværende finansiering.

Juho er ikke en, der bare prøver, men en forretningsmand ![]()

6 Synes om

Det undrer mig også, at Juho i det seneste interview med inde var i så positiv stemning, at jeg aldrig har set en direktør være det.

Er det bare hans stil, eller føler han allerede, hvordan et snoet horn vokser ud af panden?

11 Synes om

Man skulle tro, at Juho allerede kender resultaterne af dosis 1 og 2, og hvis de er gode, kan resultaterne af dosis 3 ikke længere ødelægge det endelige resultat. Skal man kunne tolke beskeden korrekt?

16 Synes om