”Nästan 80 procent av vårt mjukvaruutvecklingsarbete utförs antingen helt av AI eller är AI-assisterat, vilket har förkortat utvecklingscyklernas längd till mindre än hälften under 2025.”

Det här är intressant i den meningen om man lyckas omvandla detta utvecklingsarbete med samma utväxling till omsättning eller alternativt till en lönsamhetsförbättring. När man lär sig använda AI mer som ett verktyg, kan man då kapa utvecklingscykeln med ytterligare hälften, och sedan hälften av det igen..

00:00 Inledning

00:12 Sammanfattning av räkenskapsåret

03:32 Kassaflödets utveckling

04:07 Avtal med Tier 1-operatörer

06:15 Förhandlingar om ett betydande avtal

08:04 Direktförsäljning

10:30 Guidning och mål

Snyggt Sari, och bra att handskarna fortfarande är på.

Jag är nog lite simpel, då jag anser att det första meddelandet om en eventuell ny kund var just en statusuppdatering. Det är väl inget nytt att ett börsnoterat företag som bedriver kommersiell verksamhet försöker få nya kommersiella samarbetspartners eller kunder? Och att vissa av dem kan närma sig underskriftsfasen? Och i den statusuppdateringen lät man förstå att avtalet skulle undertecknas uppskattningsvis vid årsskiftet.

Ur en investerares synvinkel är läget ungefär det att R&D-investeringar har gjorts för att just detta avtal ska kunna undertecknas och samarbetet inledas under Q2. När vi nu ligger 5 veckor efter den beräknade tidplanen och förmodligen 40 % av flexibiliteten för Q2 därmed har ätits upp, så har risken för att kundrelationen i slutändan inte blir av ökat, eller om det nu skulle gå så lyckligt att underskriften kommer, så är en Q2-lansering, om inte otrolig, så åtminstone något som sätter organisationen på hårda prov.

Och det är en dålig sak för en sådan spekulant som trodde att ett statusmeddelande inte ges om man inte är 99,9 % säker på saken.

“Vi upprepar rekommendationen öka för F-Secure, men justerar riktkursen till 1,9 euro (tidigare 2,0 EUR) i linje med sänkta vinstprognoser. F-Secures tillväxt accelererar under året driven av nya stora Tier1-partner, men i resultatet syns detta tyvärr fortfarande negativt på grund av de investeringar som krävs för att serva de stora partnerna. Den uteblivna vinsttillväxten återspeglas även i aktiens låga värdering (2026e P/E 11x) och hittills har väntan varit lång. Tier1-strategin håller dock på att komma igång på allvar under året, och under de kommande åren finns det en tydlig potential för accelererad tillväxt. Därmed talar risk/avkastningsförhållandet fortfarande för att invänta den tilltagande tillväxten med en försiktigt positiv inställning.”

–

OP upprepar KÖP och sänker riktkursen till 2,10 (tidigare 2,20)

Vi håller med om att pressmeddelandet i november var beklagligt. Vi skulle definitivt föredra att endast informera om saker som är säkra och klara. Atte har redan tidigare kommenterat detta här. Enligt vår informationspolicy är detta avtal så pass stort att det har krävt ett insiderprojekt. När förhandlingarna nådde fasen för finslipning av avtalet framkom det att det fanns flera tredje parter som kände till (eller rättare sagt: kunde räkna ut) att vi hade ”vunnit” upphandlingen. Vi kunde därför inte längre säkerställa att informationen stannade inom insiderkretsen. Vi förde en dialog om situationen med både börsen och Finansinspektionen och beslöt oss för att informera om läget. Situationen är givetvis beklaglig – men den är en del av vår strategi där försäljningen till konsumenter sker via partners. Detta medför att det finns många saker som vi inte själva kan kontrollera. Det finns alltid två parter vid finslipningen av ett avtal. Vi informerar så snart vi har något väsentligt nytt att meddela.

Själv är jag fortfarande på en försiktig linje. Jag ser inte att produkternas kvalitet är bättre än konkurrenternas, och jag är inte helt säker på om jag förstår den eventuella konkurrensfördel som den valda strategin medför. Bakom oss finns dock några år av ganska svag aktieutveckling och förväntningarna har skruvats upp även tidigare.

På ett allmänt plan angående den där intervjun: kan någon uppskatta hur stor marknadspotential det egentligen finns i den (signerade) Tier 1-kundrelationen som nämndes i intervjun?

Syyt miksi olen varovainen:

Kvalitetsmässigt ser jag knappt någon skillnad mellan F-Secures eller konkurrenternas produkter. Jag skulle gissa att F-Secure är bättre på Windows-enheter, men delvis svagare än konkurrenterna på Apples enheter och mobilt. Lösenordsappen är svagast, ganska stenåldersmässig, VPN är ok, säkerhetsbiten torde vara bra, europeiskt ursprung är absolut ett plus. Ser ingen unik konkurrensfördel vad gäller rykte eller förmåga.

Idén med Total var väl på sin tid att man köper en produkt och med den skyddar datorer, surfplattor, telefoner och till och med IoT (Sense). Detta torde också vara ganska centralt i konkurrenternas erbjudande. Mot detta passar tanken ganska dåligt att man i fortsättningen skulle köpa en egen säkerhetsapp till telefonen, datorn, TV:n och sportklockan via enhetens tillverkare eller operatör. Det kanske kan gå åt det hållet, men så länge det finns en säkerhetsapp och lösenordsbank som fungerar sömlöst korsvis på olika plattformar är det svårt att se hur en sådan här strategi skulle kunna få ett bredare fotfäste.

Som ett rent praktiskt exempel för en Total-användare – jag vill inte ha ett Elisa-abonnemang med påtvingade säkerhetsfunktioner. Varför skulle jag betala en gång till när jag redan betalar? Jag förstår förstås att det kan finnas blockering av bluffsamtal eller andra tilläggsfunktioner, men ur ett marknadsperspektiv låter det lite som att det främst är statschefer eller “preppers” som är på marknaden för att bygga en sådan digital bunker. För en vanlig människa låter det som en överdrift.

Min egen syn är att cybersäkerhetsmarknaden konsolideras och att plattformsoberoende helhetslösningar för konsumenter av Total-typ är framtidens vinnare, och därför väcker det oro att det inte riktigt verkar finnas en framtid för detta i bolagets strategi – främst är det något som man tar kassaflöde från för att betala av skulder och bygga upp marknaden för Tier 1-partner.

Funderingar som investerare: Tänker F-Secure i fortsättningen sträva efter att sälja direkt till konsumenter via Tier 1-partner (det signerade avtalet som nämndes i intervjun), partnerskap där operatören automatiskt paketerar lösningen i sin produkt (det kommande avtalet), eller rent av att förbättra säkerhetsnivån hos Tier 1-partnerna så att partnernyttan sedan kommer från att exempelvis operatörens kunder får mindre scam och spam och operatören/tillverkaren därmed får mindre oreda och utredande i kundtjänsten?

Bra inlägg, tvivlen är välmotiverade och möjliga. På en allmän nivå kan man fundera på om en separat säkerhetsprogramvara behövs eller om den följer med enheten. Som motvikt läste jag igår om en cyberattack mot polska kraftverk. F-Secures pris är ganska måttligt, till exempel för en själv nu, om man tänker på att värme, el och internet förblir igång och att en statlig aktör inte kommer åt att pilla med mina enheter. När man ser på utvecklingen i Amerika är vi kanske inte så långt ifrån att jag råkar gilla fel Trump-video och samma trakasserier drar igång. Jag frågar mig vilka säkerhetsmöjligheter jag har efter det?

Det finns motsättningar i världen och det orsakar misstro. Finländare anses fortfarande vara pålitliga och en eftertraktad partner. Som en motpol kan kineser ha misstro till och med mot sin egen administration. En kinesisk person kan vilja ha ett europeiskt VPN just för att kunna se vad som händer ute i världen.

F-Secure har enligt min mening möjlighet att verka på större marknader än någon annan aktör. Nu ingicks ett handelsavtal med Indien. Det gläder varken “bror ryss” eller Trump. Indierna kan ha ett behov av att skydda sina egna system. I USA har man fått in en fot. Europafördelen nämndes redan. Hyppönen är väldigt, väldigt känd ute i världen. Jag säger inte att F-Secure har en konkurrensfördel, men den potentiella kundbasen och tillväxtmöjligheten är betydligt större än för många andra säkerhetsföretag.

När man tittar på konkurrenterna tror jag inte att till exempel Kaspersky är något som någon vill ha längre. Norton/Symantec stöter man knappt på längre. McAfee prackas på i Windows-datorer, men jag vet inte själv vem som faktiskt skulle använda det.

När jag bodde i Vietnam hade jag McAfees säkerhetspaket i 1+2 år eftersom det följde med datorn, först var det ett år gratis (om jag minns rätt) + ett erbjudande på 2 år, och jag var helt nöjd med hur det fungerade. Det bästa med det är filförstöraren, som gör att man kan strimla känslig information, men jag skaffade det inte igen efter att jag flyttat tillbaka till Finland. Jag hade också F-Secures Total ett tag, men det var faktiskt en del problem med det och jag gav upp det också när tvåårslicensen gick ut (jag tog det av pliktkänsla som aktieägare), och nu kör jag “utan skydd” (alltså med Microsofts Windows-säkerhet) eftersom jag inte har varit ägare på ett par år (gick ur hösten 2023).

En anledning till att jag tog McAfee var förstås Stonesofts uppköpserbjudande, och jag betalade min hedersskuld med den där tvåårslicensen.

Detta skulle även passa i en annan tråd, men jag tror att det är av intresse åtminstone i den här tråden.

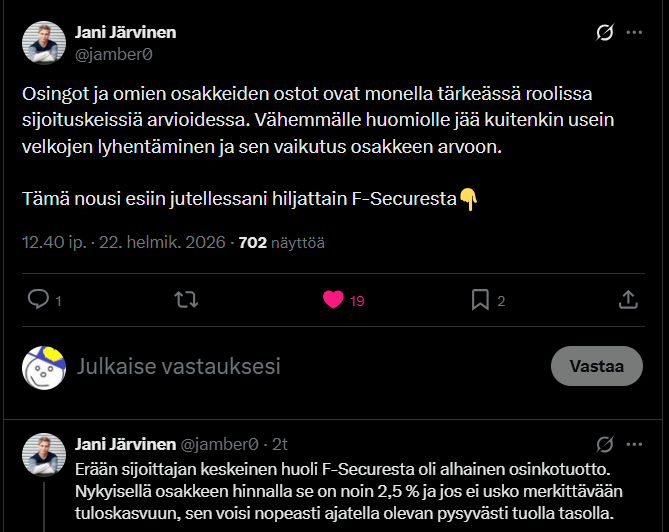

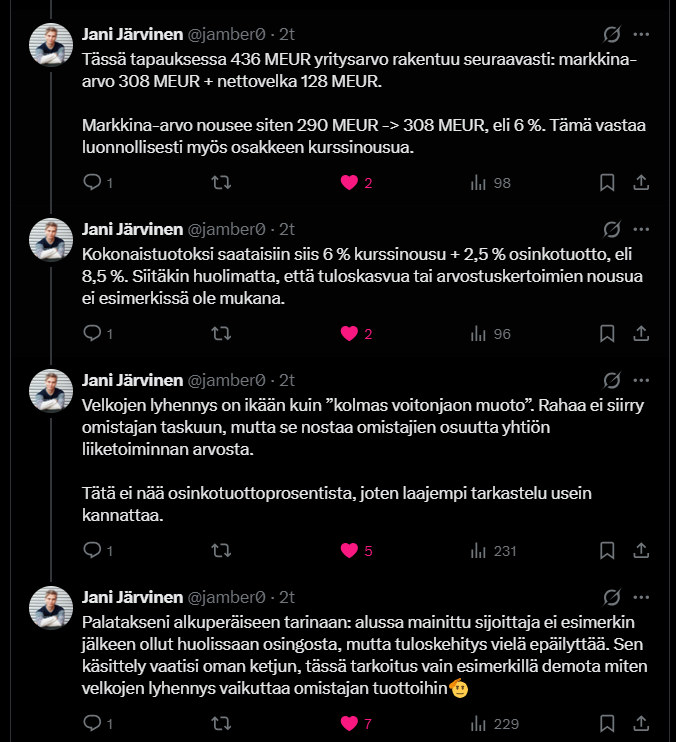

Amortering av skulder är så att säga en ”tredje form av vinstutdelning”. Inga pengar flyttas till ägarens ficka, men det ökar ägarnas andel av bolagets verksamhetsvärde.

Som en inbiten bottenfiskare var jag helt enkelt tvungen att köpa på dessa nyheter till stigande kurser

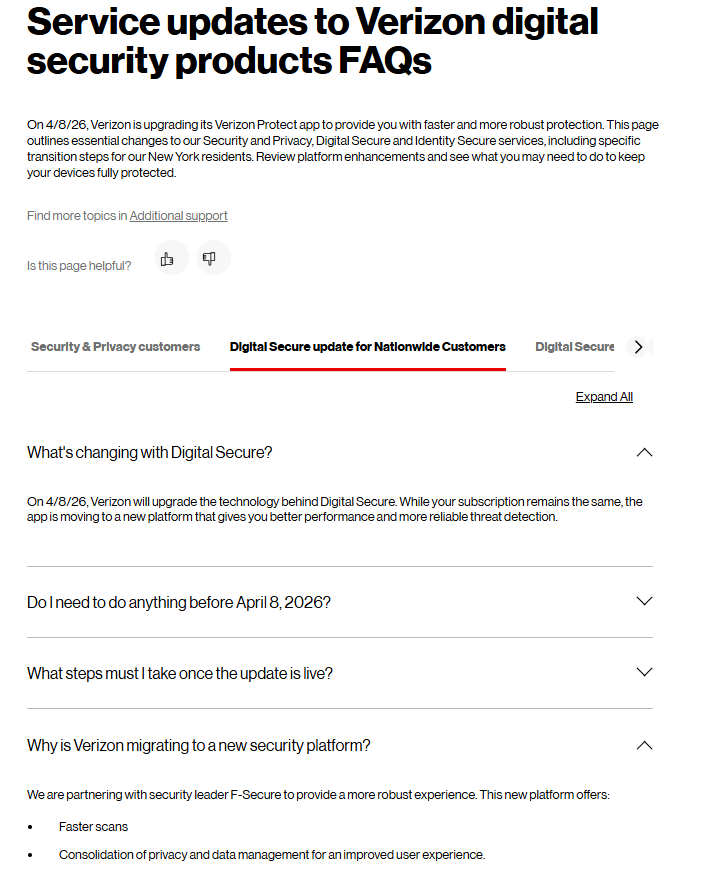

Det är fortfarande en lång väg kvar, då man först måste få alla underskrifter på papper, sedan få tjänsten lanserad på en nivå som Verizon godkänner, och först därefter börjar “mjölkningsfasen”! Men OM det hela inte faller på de föregående stegen och tjänsten rullar som tänkt, det vill säga att driften av tjänsten efter de initiala godkännandena knappt medför några kostnader för F-Secure, så rinner +13 MEUR av omsättningen ner ganska snyggt till resultatet.

Visst finns det oro kring artificiell intelligens (AI tar allas jobb, mjukvarubolagens marginaler kollapsar osv. osv.), geopolitik (oljepriset upp, osäkerheten upp → inflation, räntor och framför allt svagt konsumentförtroende och pengar spenderas inte på ”någonting”) osv., men all möjlig ondska var redan inprisad i F-Secures kurs. Med tanke på det är en uppgång på +7 % i viss mån måttfull:

Jag har inte fördjupat mig i hur mycket valutakurserna påverkar F-Secures siffror, men sett i euro prognostiserar Inderes en omsättning på 152,8 MEUR för i år.

Utan några valutajusteringar är den nedre gränsen i den nya guidningen 155,9 MEUR. Det är den nedre gränsen och omsättningen ackumuleras bara under en del av året. Från och med nästa år ackumuleras omsättningen för hela året och betydligt mer av omsättningen rinner ner till resultatet.

Med nuvarande prognoser är aktien 2027 P/E (just.) = 9,3 och 2027 EV/EBIT (just.) = 9,0 och enligt all logik måste prognoserna höjas. Prissättningen ser ganska måttfull ut

Vi upprepar rekommendationen öka för F-Secure och justerar vår riktkurs till 2,0 euro (tidigare 1,9 EUR). F-Secure meddelade i tisdags om ett partnerskap med Verizon och i och med avtalets betydande storlek höjde bolaget även sina omsättningsutsikter för i år. Resultatprognosen lämnades ännu oförändrad, men i ljuset av våra höjda prognoser går utvecklingen mot den övre delen av det nuvarande intervallet, och i ett bra scenario kan resultatprognosen ännu komma att höjas under året. Gårdagens nyhet bekräftar att F-Secures Tier1-strategi håller på att ta fart ordentligt i år, vilket ger en tydlig vinsttillväxtpotential för de kommande åren. Mot bakgrund av detta är aktiens nuvarande värdering (2026e P/E 10,5) enligt vår mening mycket måttlig.

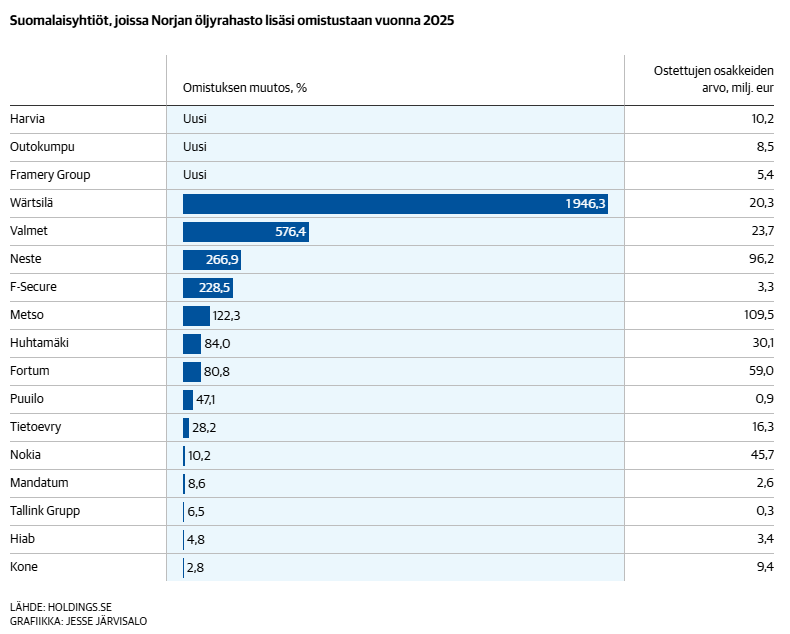

De har verkligen meddelats som förvärv, men det kan vara ersättningar ändå, med tanke på de små mängderna. Här är ett par exempel. Även VD:n med en större mängd.