Jag tog en liten bit av EVO till min portfölj, så jag öppnar en egen tråd här. Företaget är i en intressant fas, så det kan intressera några.

Det är alltså ett företag som producerar onlinekasinon (Live Casino) och som snabbt har erövrat Europa och expanderar till Asien/Amerika.

ESG-investerare behöver inte läsa vidare. Detta är inte min favoritbransch heller, men jag ser här en mycket lönsam och växande plattformsverksamhet med höga vallgravar och god skalbarhet. Företaget får cirka 10% i royalty på alla vinster från kasinon som använder spelborden, fakturerat månadsvis, utan att själva bära kasinots förlustrisk.

IR-sidor:

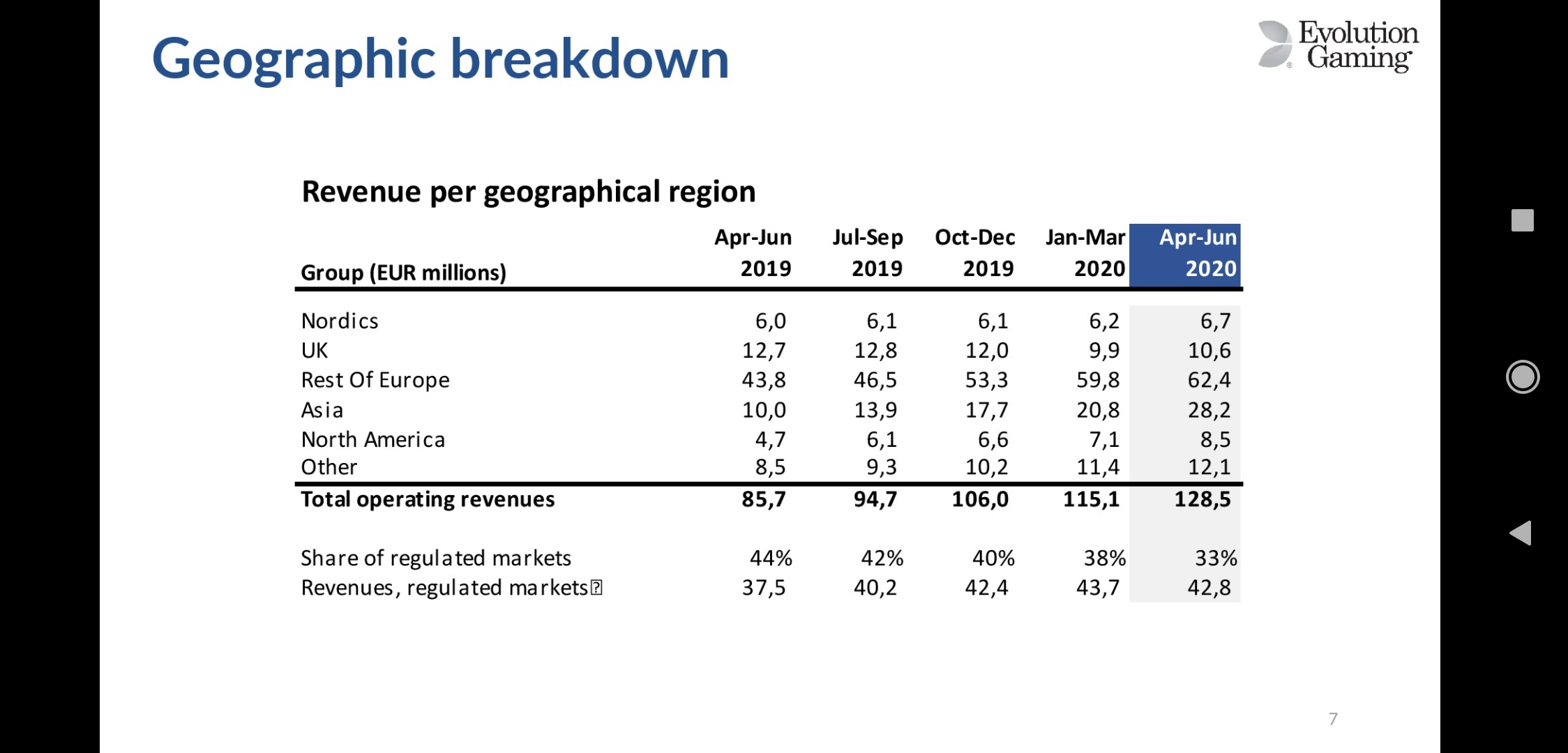

H1/2020-rapport:

https://www.evolution.com/sites/default/files/1280416.pdf

Alta Foxs analys från juni, beskriver väl huvuddragen i caset:

Dessutom bevakas företaget av RedEye. Där håller man just nu på att uppdatera företagsrapporten, eftersom en ganska betydande M&A-affär (förvärvet av NetEnt) har skett under sommaren.

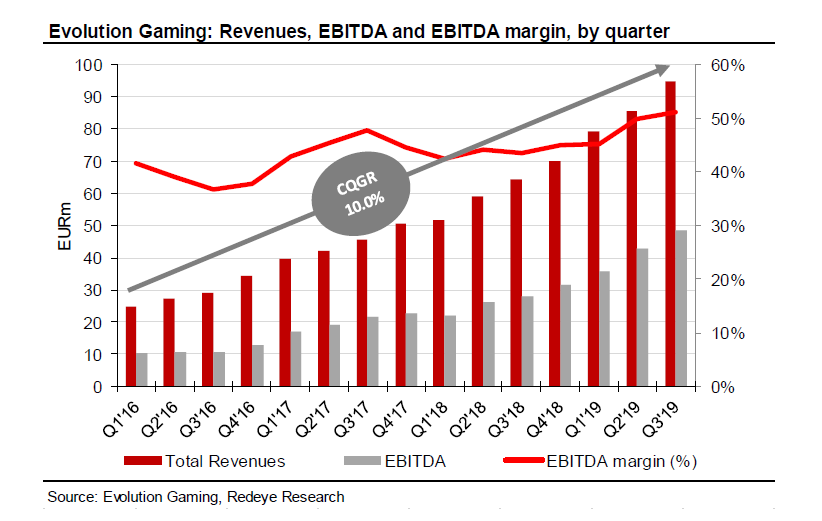

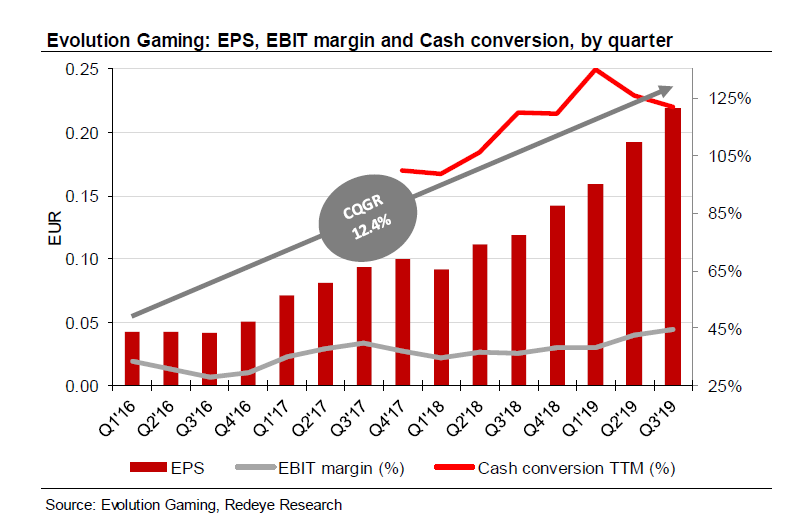

Två grafer från RedEyes något föråldrade rapport, som beskriver affärsverksamhetens lönsamhet:

- EBIT-marginalen närmar sig 50% (2019)

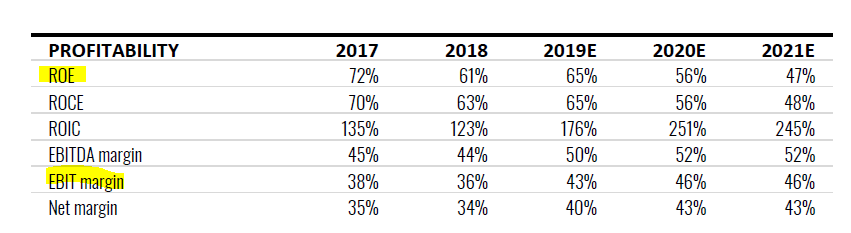

Typiska lönsamhetssiffror från historien.

Analytikernas konsensus ligger för närvarande på cirka 720 SEK. Senast den 2 oktober uppdaterade BofA sin rekommendation till KÖP / 715 SEK:

EVOLUTION: DUBBEL VINNARE FRÅN KANAL- OCH PRODUKTSKIFTE - BOA

STOCKHOLM (Nyhetsbyrån Direkt) Evolution Gaming har en unik position att fånga tillväxten på onlinemarknaden, och nuvarande aktiekurs reflekterar inte de starka tillväxtutsikterna.

Det skriver Bank of America i en analys och som Nyhetsbyrån Direkt rapporterat tidigare på fredagen inleder banken bevakning med köprekommendation till riktkursen 715 kronor.

“Evolution drar nytta av ett dubbelt tillväxttema, för det första från en kanalförskjutning från landbaserat, och för det andra från befintliga onlinemarknaders växande efterfrågan på livekasino”, skriver banken.

Bolagets geografiska- och kunddiversifiering ger ytterligare ett skydd mot regulatoriska risker, och höga inträdesbarriärer ger Evolution en förhållandevis säker position som marknadsledare, menar banken.

Livekasino har höga inträdesbarriärer, och med stora skalfördelar gör är det osannolikt att operatörerna börjar skapa egna livekasino-produkter, heter det.

Den starka positionen som underleverantör torde stärkas ytterligare genom förvärvet av Net Ent, som ger bolaget en större bredd.

“Det kommer även att ge en bättre position att fånga tillväxten i USA, inte alla stater är lämpliga för ekonomin bakom livekasino, men i de staterna kan igaming andelar tas genom att erbjuda “icke live”-slotprodukter”, skriver Bank of America.

Företaget rapporterar sitt Q3-resultat den 22 oktober 2020.

https://www.evolutiongaming.com/financial-calendar

Här är en uppföljning av spelarantal, till exempel för september:

https://insider6.com/sv/evolution-statistik-september/

Uppdatering, här är en lång tråd med spelarstatistik för september: https://twitter.com/Marcamannen/status/1311414384749617153