Vi har ju tjatat här i åratal om att Playtech är en total skithög som inte har en chans mot EVO annat än genom att rikta ogrundade anklagelser via skumma agenter. Och nu skulle man plöja ner kassan i det? Hoppas inte.

1 gillning

Det finns väl en del logik i att det inte går till en konkurrent och höjer inträdesbarriärerna på marknaden ytterligare? Kunderna kan man ju också föra över till Evos utbud. Eller något sånt.

1 gillning

Ingen vill väl ändå in på marknaden ![]() Jag har i alla fall inte märkt av någon trängsel, men så är jag ingen gambler förutom på börsen. Rätta mig om jag har fel.

Jag har i alla fall inte märkt av någon trängsel, men så är jag ingen gambler förutom på börsen. Rätta mig om jag har fel.

Det låter som en riktigt dålig idé, jag tänker på när Microsoft bestämde sig för att köpa upp Nokias mobildivision för flera år sedan. Det höjde säkert inträdesbarriärerna på marknaden, men hur mycket glädje hade man egentligen av det i slutändan och till vilket pris. Om Evolution konkurrerar om “barnens” pengar med Kalshi och Polymarket, hur mycket hjälper det då med något uselt styrt Mossad-företag som (möjligen) har garderoben full av skelett?

3 gillningar

Väl sagt. Jag vill förtydliga att jag själv inte stöder köpet. Det är svårt att hitta goda grunder för det. Nu när jag säger så, kommer väl något jättekasino att köpa upp det och ta över marknaden. ![]()

3 gillningar

Skulle man kunna tänka sig att om ersättningen till Evolution blir väldigt stor, så skulle Evo inte behöva lägga så mycket mer pengar på förvärvet av Playtech? Det verkar dock röra sig om ett ganska litet företag. Det nuvarande börsvärdet är bara omkring 800M. Kanske har de något som är värt att betala för. Man rensar bort en del och behåller bara de allra bästa bitarna.

4 gillningar

Konkurrenten Playtech meddelar

Uppgradering av EBITDA för räkenskapsåret 2025 drivet av starkare resultat än väntat i Amerika

Playtech plc (LSE: PTEC) har nöjet att rapportera en stark handel under andra halvåret 2025, drivet av resultatet i USA och Mexiko under det fjärde kvartalet. Som ett resultat förväntar sig bolaget nu att justerad EBITDA1 för året som slutade den 31 december 2025 (föremål för revision) kommer att uppgå till minst 195 miljoner euro, vilket är betydligt högre än nuvarande analytikerkonsensus2.

För 2026 förblir bolaget medvetet om pågående motvindar inom sektorn, inklusive den planerade höjningen av spelskatter på vissa marknader, däribland Storbritannien.

De intäktstrender som sågs i Amerika under fjärde kvartalet innebär dock att Playtech går in i 2026 med god fart, då avkastningen på bolagets investeringar under de senaste åren accelererar.

Givet det starka resultatet och utsikterna på reglerade marknader, särskilt i Amerika, förblir Playtech tryggt i sina utsikter för 2026 och sina medelfristiga mål på 250–300 miljoner euro i justerad EBITDA och 70–100 miljoner euro i fritt kassaflöde (Free Cash Flow).

7 gillningar

Isolerat är det säkert inte så farligt, men “Det här är ju inte så dåligt”-rapporterna har pågått för Evos del väldigt länge nu och kursen är helt välförtjänt därefter.

22 gillningar

Evo har haft några negativa saker under de senaste två åren.

För det första har den här minimiskatten förmodligen mer än fördubblat skatterna. Detta minskade resultatet med säkert knappt 10 procent.

Sedan dessa anklagelser från en konkurrent.

Och sedan att vissa har använt streamar utan tillstånd eller något, och blockeringarna kopplade till det har påverkat spelarantalen negativt.

Och var det så att man inte erbjuder spel i England nu?

Och nu senast försvagningen av dollarn och kanske även andra valutor. Har även detta en effekt på över 5 procent på resultatet?

Det blir en hel del när man summerar allt det där.

12 gillningar

Beslut om kapitalallokering fattas under detta första kvartal (Q1), medan rättsprocessen troligen bara är i sin början. Men när vi väl har börjat spekulera, skulle det vara intressant att veta vad folket i ”salongsvagnen” anser om ett eventuellt uppköp av Evo?

Om jag har förstått rätt måste man i Sverige lämna ett offentligt uppköpserbjudande på bolaget när en enskild parts ägarandel överstiger 30 %. Kenneth Darts andel i Evo var 27,81 % i januari och förra veckan redan 28,78 %. Det erbjudna priset måste vara minst de senaste 6 månadernas ATH.

Några saker som talar för en avnotering från börsen:

Trots att en växande andel av vinsterna kommer från reglerade marknader verkar det inte synas i värderingsmultiplarna så som man kanske tidigare förväntade sig. Samtidigt går man miste om den del av marknaden som man nu har lämnat på grund av ring-fencing-åtgärder. Om Evo inte hade alla de informationsplikter som de har nu som ett publikt bolag, borde det vara ganska enkelt att öppna penningkranarna med liten ansträngning.

Sedan har vi Sverige som säte. Jag förstår inget om detta, men om harkel bolaget vore möjligt att flytta någonstans som inte omfattas av OECD:s minimiskatteavtal (USA?), så skulle marginalerna växa fint där också.

Mr. Market ser inte detta som ett alternativ, men att skjuta upp vinstutdelningen utan anledning känns märkligt.

23 gillningar

Pengarna räcker nog inte för Dart, om han inte får med sig andra kapitalstarka investerare i köpet? Och Dart borde vänta 3 månader, då skulle 6-månaders ATH sjunka med drygt 26 % till 650 SEK. ![]() Det vore ett uselt pris, om man inte tror att Evo aldrig mer kommer upp i de nivåerna. Om ett uppköpserbjudande kom, borde man få minst en tusing.

Det vore ett uselt pris, om man inte tror att Evo aldrig mer kommer upp i de nivåerna. Om ett uppköpserbjudande kom, borde man få minst en tusing. ![]()

10 gillningar

Jag stötte på samma diskussion om USA-noteringen på X, och det lät som ett rimligt argument att man skjuter upp vinstutdelningen tills man har fått ordning på allt kring noteringen först.

5 gillningar

Syftar du på flytt av huvudkontoret? @Arvomistus nämnde flytt av bolaget, inte notering. Notering påverkar inte beskattningen.

1 gillning

Just det, du har rätt i att jag rörde ihop de här sakerna (man borde inte skriva när man är trött). En flytt av huvudkontoret skulle ha skattemässiga fördelar som en USA-notering inte skulle innebära. Jag skulle dock argumentera för att den ökade likviditeten från noteringen även skulle driva upp kursen.

1 gillning

Detta är fullt möjligt och jag hoppas att Evo utreder saken. Jag hittade inget officiellt pressmeddelande om att det skulle vara under arbete.

Jag har följt EVOs utveckling under flera år. Nu ser det ut för en amatörinvesterare som att den operativa prestationen och dess utsikter talar för att inta en positiv syn. Jag överväger seriöst en kapitalallokering på 25 % av mina egna små tillgångar, med en placeringshorisont på 6–9 månader.

2 gillningar

Finns det något stort spöke som jag har missat?

Hmm. Jag vet inte om jag kan svara på detta på ett särskilt uttömmande sätt, men jag kan väl nöta lite på tangentbordet för att få tiden att gå.

ESG-tryck från de stora elefanterna kan göra att man drar sig för att investera i Evolution? Att fonder och institutioner drar sig ur på grund av ryktesskada kan vara ett rejält avbräck? Det är helt enkelt inte särskilt sexigt att investera i en sådan här sektor nuförtiden. Kenneth är bara en lonewolf.

Jag påstår inte att EVO:s tillväxtsiffror eller andra tal skulle vara på en sådan nivå att aktien borde värderas som “förr i tiden”, men jag tror ändå att bolaget har styrts av sådana krafter ett tag nu att det är väldigt svårt att få ett offentligt och positivt momentum som skulle driva aktien mot nordost.

Själv har jag aktivt följt den här kälkbacken från runt ~1000 SEK ända hit. Finns det en botten på det här raset och när vänder det? Det är en mycket bra fråga. På vägen har vi sett avtagande tillväxt i Asien, marginalpress orsakad av europeisk reglering, rättsprocesser och allmän osäkerhet. Endast Martins stora köp way back gav ett riktigt bra tillfälle att ta hem vinster, men i övrigt har det varit ganska jävligt i salongsvagnen.

Det är säkert jättesvårt att koppla ihop blankare, konkurrenter och andra externa aktörer som eventuellt skulle samarbeta för att skada Evolutions rykte – åtminstone utan tydliga bevis – och därför tänker jag inte heller påstå att något sådant faktiskt sker. Men det är bra att ha i bakhuvudet om man överväger att investera i det här bygget.

Å andra sidan, kanske Kenneth har ett ess i ärmen? Kanske köps bolaget ut från börsen? Svårt att säga.

Även om jag inte vet någonting om någonting, så skulle jag ändå vara på min vakt när det gäller Evolution, trots att värderingsnivåerna ser lockande ut just nu.

Stay safe, and don’t gamble too much.

23 gillningar

Lite uppdaterade vyer från Redeye. Verkar vara bakom betalvägg, men PDF:en kan laddas ner från höger sida av sidan:

11 gillningar

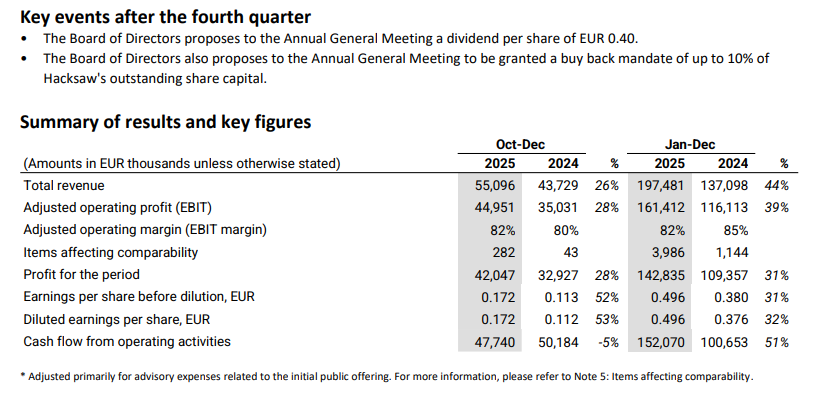

Hacksaw har ingen egen tråd, så vi lägger huvuddragen från konkurrentens senaste rapport här.

- EBIT +28 % Y/Y

- ~8 % utdelning erbjuds

- 10 % av aktiestocken försvinner genom återköp

18 gillningar

Jag har följt Hacksaw med ett halvt öga sedan noteringen. Det påminde en del om Evo i den bemärkelsen att siffrorna ser bra ut, men kursen bara sjunker. Noteringen skedde i juni -25 och sedan dess har den tappat 25 % och kursen ligger väldigt nära ATL.

När jag snubblade över bolaget tänkte jag direkt om det vore värt för Evo att köpa upp firman? Hacksaw gör slots, skraplotter och andra icke-live service-spel, vilket inte är Evos styrka. Hacksaw skulle kunna fortsätta som en självständig aktör om Evo inte vill blanda ihop sitt eget utbud med dessa. Det skulle ge ett ganska stort “fotavtryck” om man hade både live service-spel, slots och annat inom det egna utbudet.

10 gillningar