Företagets rapport:

Fjärde kvartalet 2025 (Q4 2024)

• Nettoomsättningen minskade med 3,7 % till 514,2 miljoner euro (533,8) och de totala rörelseintäkterna minskade med 9,5 % till 565,9 miljoner euro (625,3)

• Justerad EBITDA (exklusive övriga rörelseintäkter) minskade med 6,1 % till 341,5 miljoner euro (363,6), vilket motsvarar en marginal på 66,4 % (68,1)

• EBITDA minskade med 13,6 % till 393,2 miljoner euro (455,0)

• Periodens resultat uppgick till 306,8 miljoner euro (377,1)

• Resultat per aktie uppgick till 1,54 euro (1,83)

Januari–december 2025 (2024)

• Nettoomsättningen ökade med 0,2 % till 2 066,5 miljoner euro (2 063,1) och de totala rörelseintäkterna minskade med 4,3 % till 2 118,2 miljoner (2 214,1)

• Justerad EBITDA (exklusive övriga rörelseintäkter) minskade med 3,2 % till 1 365,7 miljoner euro (1 410,7), vilket motsvarar en marginal på 66,1 % (68,4)

• EBITDA minskade med 9,2 % till 1 417,3 miljoner euro (1 561,8) • Periodens resultat uppgick till 1 062,1 miljoner euro (1 244,0)

• Resultat per aktie uppgick till 5,24 euro (5,94)

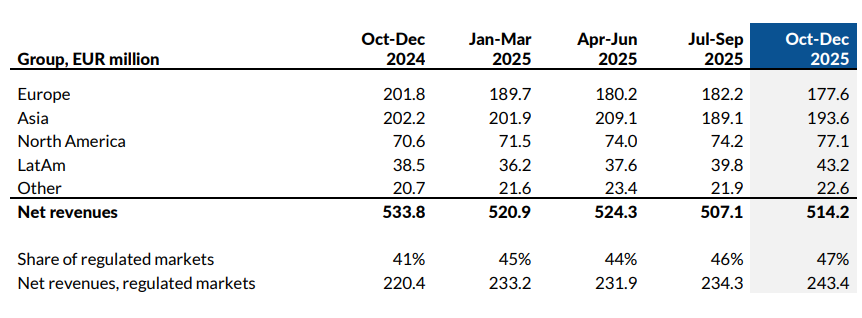

Asien:

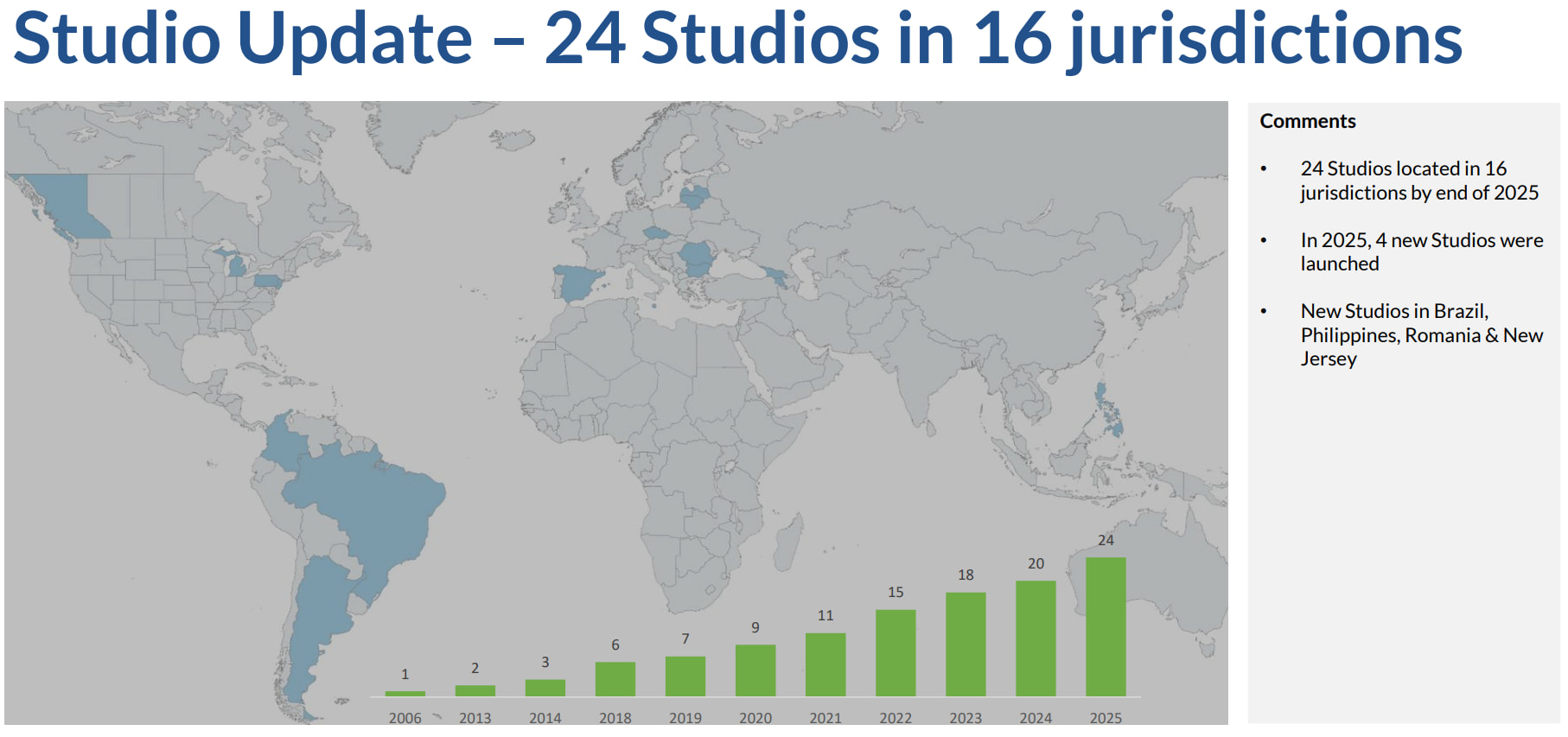

Om vi tittar närmare på det fjärde kvartalet har Asien återgått till tillväxt jämfört med det tredje kvartalet, vilket signalerar framsteg i vårt hårda arbete med att bekämpa cyberkriminalitet. Framstegen är långsamma, metodiska och mycket viktiga. Vår studio i Filippinerna fortsätter också att utvecklas fint.

USA:

Vi fortsätter att växa i anständig takt i Nordamerika, även om vi vill att det ska gå snabbare. Det är fortfarande tidiga dagar för onlinespelsbranschen, och vi tror att regionen kommer att se en ökande andel Live. För att öka marknadspenetrationen och valmöjligheterna återlanserade vi vårt andra varumärke Ezugi under kvartalet, med start i New Jersey och med det tydliga målet att bli den näst största leverantören av Live Casino i USA. Som ett nästa steg kommer vi att etablera en ny studio i Grand Rapids för att stödja Ezugis expansion till Michigan.

Latinamerika:

Latinamerika växte bra jämfört med föregående år. Brasilien fortsätter att göra framsteg efter den nya regleringen, och vi ser att spelare i allt högre grad upptäcker och uppskattar vår breda spelportfölj.

EU:

utvecklingen i Europa var dock inte bra, tyngd av ogynnsamma regulatoriska rörelser. Vi anser att Evolution för närvarande har de starkaste skyddsåtgärderna (ring-fencing) på plats bland alla leverantörer, men vi inser också att de reglerade marknaderna tappar mark. Den regulatoriska vågskålen är inte i balans, och denna utveckling är dålig för de mest sårbara spelarna. Vågskålen tenderar dock att svänga över tid, och vi förblir lika engagerade som någonsin i att erbjuda europeiska operatörer och spelare de mest underhållande upplevelserna.