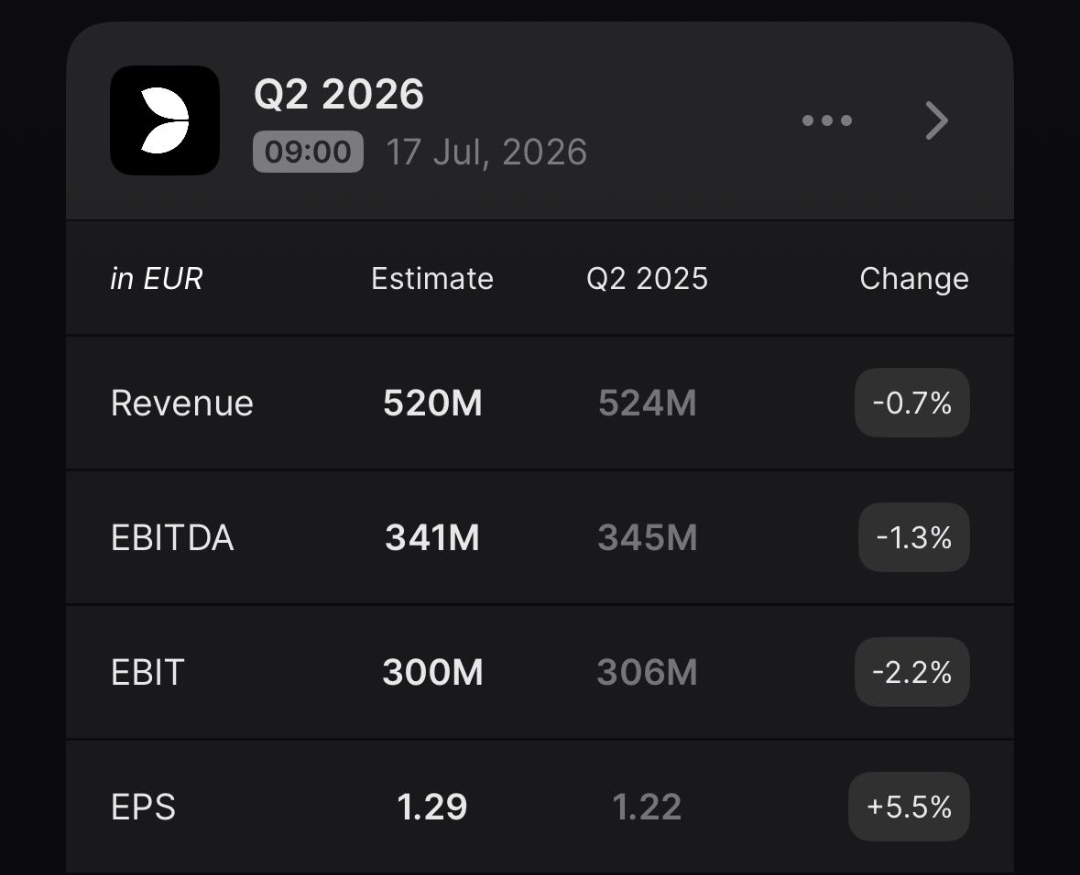

Här ovan är en jämförelse via Quatr av vad analytikerna förväntar sig att se imorgon, det vill säga en svag nedgång på alla rader förutom vinst per aktie (återköp av egna aktier påverkar).

Det borde inte vara helt omöjligt att överträffa detta. Q1 2026 var en tillväxt på +6,8 % i fasta växelkurser, men den rapporterade omsättningen var -1,5 %, vilket innebär att valutakurserna gav ett rejält minus (-8,3 procentenheters negativ FX-effekt).

Med en “ungefärlig” uppskattad Evolution-valutakorg skulle den negativa effekten nu vara i storleksordningen knappt 2 %. Effekten på resultatposterna är något större än på omsättningen. Följaktligen skulle skalan kunna vara så hög som 540–580 M€ i omsättning, beroende på om man förväntar sig en konservativ tillväxt, men i varje fall baserat på utvecklingen i Q1 2026. Följaktligen bör EBIT vara 310 M€ eller mer och EPS i varje fall över 1,3 per aktie.

Det är ingen idé att förvänta sig enorma siffror för Q2 ännu, men analytikernas konsensus är försiktig med tanke på att valutadata för Q2 ändå redan är känd. Man vet inte hur EVO-affärerna har utvecklats på olika marknader, men de brukar inte skilja sig extremt mycket mellan kvartalen.