Evlis nettoinflöden uppgick i juni till +20 MEUR, vilket är en blygsam nivå i förhållande till bolagets mycket starka utveckling under de senaste åren. Sett till de senaste 12 månaderna ligger nettoinflödena dock på en imponerande nivå på cirka 1,6 miljarder, även om det bör noteras att nyförsäljningen har varit ganska dämpad under de senaste månaderna. Vi noterar vidare att en betydande del av nettoinflödena under de senaste 12 månaderna förklaras av de nya Enhanced Index-produkterna, till vilka bolaget har flyttat tillgångar som tidigare funnits i ETF:er inom kapitalförvaltningen. Det rör sig alltså inte om nytt kapital, men avgiftsnivån för de egna Enhanced-produkterna är betydligt högre än för ETF:er, vilket därmed har haft en tydlig positiv effekt på intäktsgenereringen.

**Evli Oyj:s halvårsrapport 1–6/2026

STABIL TILLVÄXT UNDER FÖRSTA HALVÅRET**

Periodens höjdpunkter

- Nettoomsättningen och rörelseresultatet fortsatte att växa – uppgången förklaras av ökade förvaltningsarvoden för fonder samt exceptionellt höga prestationsbaserade arvoden under årets början.

- Volymen förvaltade kundtillgångar steg till en ny rekordnivå på 22,6 miljarder euro.

- Evli fick ett betydande erkännande för sin kompetens när privatplacerare utvärderade Evli som Finlands bästa kapitalförvaltare i undersökningen SFR Private Wealth 2026. Dessutom valdes Evli återigen av institutionella investerare till Finlands bästa institutionella kapitalförvaltare i Kantar Prosperas årliga kundundersökning.

Resultatutveckling januari–juni 2026 (jämförelseperiod 1–6/2025)

- Nettoomsättningen uppgick till 65,2 miljoner euro (55,2 miljoner euro).

- Rörelseresultatet uppgick till 29,9 miljoner euro (22,5 miljoner euro).

- Rörelseresultatet för segmentet Kapitalförvaltning och investerarkunder ökade till 30,9 miljoner euro (20,0 miljoner euro).

- Rörelseresultatet för segmentet Rådgivning och företagskunder sjönk till -0,5 miljoner euro (1,3 miljoner euro).

- Förvaltade tillgångar uppgick vid utgången av juni till netto 22,6 miljarder euro (19,7 miljarder euro), inklusive tillgångar som förvaltas av intressebolag. Exklusive intressebolag uppgick de förvaltade tillgångarna till 19,9 miljarder euro (17,2 miljarder euro). Avkastning på eget kapital var 30,7 procent (24,2 %).

- Förhållandet mellan återkommande intäkter och operativa kostnader var 134 procent (132 %).

- Resultat per aktie efter utspädning var 0,75 euro (0,60 euro).

Resultatutveckling april–juni 2026 (jämförelseperiod 4–6/2025)

- Nettoomsättningen uppgick till 30,4 miljoner euro (27,5 miljoner euro).

- Rörelseresultatet uppgick till 13,8 miljoner euro (11,1 miljoner euro).

- Resultat per aktie efter utspädning var 0,36 euro (0,33 euro).

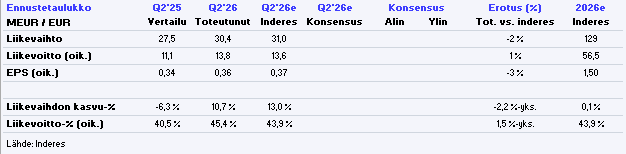

Evlis siffror på koncernnivå prickade prognoserna perfekt:

Under ytan var utvecklingen dock snäppet bättre än väntat, då investmentbanken presterade svagare än förväntat medan kapitalförvaltningen kompenserade för detta (kapitalförvaltning är en mer värdefull verksamhet). Inom kapitalförvaltningen låg kostnaderna på Q2’25-nivå, vilket är en utmärkt prestation efter kostnadsmissen i Q1. De relativa avgifterna för kapitalförvaltningens fonder var, likt Q1, på en normal nivå efter det märkliga dyket under H2’25. Nyförsäljningen var något mjuk, vilket var en av få skönhetsfläckar i rapporten. Allt som allt en mycket stark rapport, och den kommer inte att leda till några större ändringar från min sida. ![]()

Sauli, den flitiga arbetaren på Ruoholahti-kooperativet, har gjort en ny bolagsrapport om Evli ![]()

Evlis Q2-rapport gick i stort sett i linje med våra förväntningar och bolaget fortsatte sin övertygande utveckling. Vi har höjt våra prognoser något och resultatutsikterna för de kommande åren förblir starka. Aktien är rätt värderad utifrån dagens resultat, men avkastningsförväntan som resultatutvecklingen och utdelningen erbjuder förblir fortfarande attraktiv. Vi justerar vår riktkurs till 27,0 euro (tidigare 26 euro) och upprepar rekommendationen “öka”.

Citat från rapporten:

Guidningen upprepades, tuffa jämförelsetal väntar under andra halvåret

Evli upprepade som väntat sin guidning för innevarande år, enligt vilken bolaget bedömer att rörelseresultatet kommer att vara klart positivt. Som vi tidigare konstaterat är guidningens informationsvärde lågt, och bolaget kommer sannolikt att precisera den under årets gång. Bolagets ledning påpekade att jämförbarheten för andra halvåret belastas av de exceptionellt stora resultatbaserade avgifterna som bokfördes under andra halvåret förra året. Till följd av minskade resultatbaserade avgifter kommer resultatet inte längre att förbättras under H2, men vi förväntar oss däremot att resultatmixen förbättras tydligt från den exceptionellt svaga nivån under 2025 i Evlis skala.