Och här är intervjun!

10 gillningar

Man ska ge beröm där beröm förtjänas

Tack @Sauli_Vilen för att du lyckades få Maunu att prata framför kameran! Företagets kommunikation är verkligen på en helt annan nivå när man får höra det berättas istället för att bara titta på slides ![]()

Även om bankirer är kända för att vara snåljåpar, vore det trevligt att få se företagsledningen framför kameran även i fortsättningen, kanske en gång om året eller liknande. ![]()

10 gillningar

Tack, kul att höra! Det är ju för er vi gör dessa ![]()

Och ja, det var riktigt bra svar från Maunu ![]()

11 gillningar

Verkligen sevärt innehåll. Med Maunus intervju som språngbräda: jag har på sistone funderat på hur sällan VD:arna för finländska kapitalförvaltare av boutique-typ (eller ens bankernas kapitalförvaltning) faktiskt syns offentligt, särskilt i dessa så kallade nya placerarmedier, som poddar. Deras synlighet i den allmänna ekonomiska debatten är också ganska begränsad, särskilt i jämförelse med bankchefer eller VD:ar för stora börsbolag. I USA står VD:arna inom kapitalförvaltningsbranschen nästan undantagslöst själva på scenen och bidrar nästan varje vecka med sina insikter om världshändelserna ur ett investerarperspektiv.

Detta känns i viss mån märkligt, eftersom kapitalförvaltning är just en sådan bransch där förtroende, tänkande och visionärt tänkande utgör själva kärnan i affärsverksamheten. Många boutique-firmor har en genuint intressant story, placeringsfilosofi, marknadssyn och en ledare med en tydlig egen röst, men innehållet stannar ofta vid kundmöten och kundwebbinarier, och även där presenteras det ofta av experter, och inte ens på ett särskilt konsekvent sätt.

Man kan tänka sig att det just nu skulle finnas ett enormt utrymme för thought leadership. De stora årskullarna för över sin förmögenhet till nästa generationer, och denna nya ägar-generation söker kapitalförvaltning på ett helt annat sätt än tidigare: transparens, begriplighet, visionärt tänkande, digitalitet och framför allt känslan av att någon faktiskt analyserar marknaden för deras räkning istället för att bara sälja en produkt. I den här situationen skulle en VD för Evli, eQ eller någon annan motsvarande boutique-förvaltare, som vågar kliva fram, ta ställning, prata om marknaden, investeringar och till och med branschens problemområden öppet och med sin egen röst, kunna bygga en enorm top-of-mind-position för sitt bolag. Om jag själv satt i den rollen skulle jag åtminstone gladeligen ställa upp i mängder av poddar och försöka förtjäna synlighet för bolaget genom att dela med mig av mina insikter. Jag kan inte säga i vilken utsträckning branschens regelverk hämmar detta och i vilken utsträckning branschen bara är försiktig och konservativ, men det känns ändå som att många missar denna möjlighet.

Men verkligen kul att sådana här intervjuer sammanställs och sänds ut. Det torde vara klart att behovet av äkta, genuin investerarinformation betonas ytterligare i AI-eran. Här har aktörer som Inderes enligt min mening en allt viktigare roll – och till exempel den här intervjun med Maunu är just sådant värdeskapande innehåll.

Under det senaste året har jag i mitt arbete kartlagt och träffat ett drygt tiotal aktörer i branschen. Man skulle kunna skriva länge om branschen, likaså om aktörernas differentiering och dess utmaningar ur kundens perspektiv. Men det får bli en annan gång.

29 gillningar

Sauli har skrivit en ny bolagsanalys om Evli efter Q4. ![]()

Evlis Q4-rapport var utmärkt i alla avseenden, och den krönte bolagets rekordår. Efter den utmärkta rapporten har vi gjort små positiva revideringar i våra prognoser, och vi förväntar oss en rejäl resultattillväxt från bolaget under de kommande åren. Aktiens värdering har dock stramats åt tydligt efter kursrallyt, och risk/avkastningsförhållandet har i vår analys blivit otillräckligt. Vi justerar vår riktkurs till 26,0 euro (tidig. 24,0e), men sänker rekommendationen till minska (tidig. öka).

Citat från rapporten:

Endast små preciseringar i prognoserna

Vi har endast gjort små uppjusteringar i våra prognoser. Vi förväntar oss att resultatet för 2026 förblir oförändrat, då normaliseringen av prestationsbaserade arvoden från rekordnivån 2025 döljer den starka tillväxten på annat håll. Vi noterar dock att EPS växer, eftersom minoritetens resultatandel också sjunker rejält i takt med att de prestationsbaserade arvodena sjunker. Under 2027 börjar även rörelseresultatet växa igen, och vi förhåller oss fortfarande mycket positivt till Evlis långsiktiga utsikter. Vi har behandlat våra prognoser mer i detalj i vår färska och fortfarande aktuella omfattande rapport.

9 gillningar

Evlis nya riskkapitalfond har uppenbarligen samlat in kapital väl, vilket återigen är en positiv nyhet.

Jag kan inte säga hur jämförbara till exempel Capmans riskkapitalfonder är, men det verkar inte vara självklart att dessa blir fulltecknade i dagsläget.

10 gillningar

Inte alls jämförbar, utan detta är en fond-i-fond, vilket innebär att den inte investerar direkt i bolag utan i andra private equity-fonder. Jämförbar med eQ:s motsvarande, som jag vill minnas var av samma storleksordning.

5 gillningar

Den slutliga stängningen av Evli PE IV-fonden slutfördes med en storlek på 184 MEUR. Under Q4 uppgick kapitalet i fonden till ~160 miljoner. Rekordnivån på över 180 MEUR är en riktigt bra prestation, med tanke på de allmänna utmaningarna för alternativa investeringar. Detsamma gäller för Evlis övriga alternativa investeringar, och bolaget lyckades simma motströms på ett bra sätt under 2025. Enligt min uppfattning förklaras detta av att de alternativa investeringarnas roll i Evlis kundportföljer inte tilläts svälla till orimligt höga nivåer under den senaste uppgångscykeln, vilket har lett till att försäljningen inte har dykt på samma sätt som för många konkurrenter. Vi pratade om detta ämne med Maunu i Q4-intervjun: Evli Q4’25: Hyvistä asemista vuoteen 2026 - Inderes

EDIT: Den här produkten är i själva verket helt jämförbar med eQ:s PE-fonder och CapMans PE-investeringsprogram ( CapMan Wealthin vuosittainen ohjelma keräsi 120 miljoonaa dollaria uutta pääomaa - CapMan ).

10 gillningar

Evli fortsatte sin utmärkta utveckling och nettoflödena steg återigen till nästan 200 MEUR. Försäljningen drevs främst av ränteprodukter, och fördelningen av nyförsäljningen var neutral. För de senaste 12 månaderna översteg nettoflödena redan 2-miljardersgränsen, vilket är en enorm nivå både absolut och relativt sett. Vi noterar att en betydande del av nettoflödena under de senaste 12 månaderna förklaras av de nya Enhanced Index-produkterna, till vilka bolaget har flyttat tillgångar som tidigare funnits i ETF:er inom kapitalförvaltningen (försäljning av Enhanced-produkter ~1,3 miljarder). Det rör sig alltså inte om nytt kapital, men avgiftsnivån för de egna Enhanced-produkterna är dock betydligt bättre än för ETF:er, och därmed har detta en tydlig positiv effekt på avgiftsintäkterna.

8 gillningar

Av någon anledning beslutade marknaden att Evlis värde nu är 20% lägre än för 2 månader sedan ![]() Verksamheten har gått i en bra riktning och effekten av den nuvarande marknadsförvirringen kommer att förbli liten, åtminstone i nuvarande skala. Rapportens rubrik säger allt väsentligt om min synpunkt

Verksamheten har gått i en bra riktning och effekten av den nuvarande marknadsförvirringen kommer att förbli liten, åtminstone i nuvarande skala. Rapportens rubrik säger allt väsentligt om min synpunkt ![]()

43 gillningar

Jag tittade på ägarlistan i går kväll, och där hittade jag den skyldige till kursnedgången. ![]() Säästöpankki Itämeri (Sparbanken Östersjön) har sålt av aktier ordentligt, och i en aktie med mindre omsättning syns en sådan dumpning tydligt.

Säästöpankki Itämeri (Sparbanken Östersjön) har sålt av aktier ordentligt, och i en aktie med mindre omsättning syns en sådan dumpning tydligt. ![]() Man har talat mer om denna fonds dumpning av small/mid cap i andra trådar (bl.a. Easor och Admicom).

Man har talat mer om denna fonds dumpning av small/mid cap i andra trådar (bl.a. Easor och Admicom).

36 gillningar

Här var en sak till, vi lägger in den här i Evli-tråden också

Betydande skillnader mellan företagen

Bland de börsnoterade kapitalförvaltare vi följer gynnas Evli och Mandatum tydligast av stigande räntor. Båda är specialiserade på ränteinvesteringar, och försäljningen av räntor har gått utmärkt för båda under de senaste åren.

4 gillningar

Samma sak som i andra mindre Helsingforsbolag avslöjades på Evlis ägarlista! ![]() Säästöpankki Itämeri har fortsatt sina kraftiga försäljningar även i mars och det är tydligt att detta har stoppat upp uppåtpotentialen. Baserat på fondens kommentarer handlar det inte om att tron på Evli har tagit slut, utan om en strategiförändring att gå från aktieplockning baserad på åsikter till en mer marknadsanpassad strategi (läs sälj småbolag, köp indexnamn).

Säästöpankki Itämeri har fortsatt sina kraftiga försäljningar även i mars och det är tydligt att detta har stoppat upp uppåtpotentialen. Baserat på fondens kommentarer handlar det inte om att tron på Evli har tagit slut, utan om en strategiförändring att gå från aktieplockning baserad på åsikter till en mer marknadsanpassad strategi (läs sälj småbolag, köp indexnamn).

21 gillningar

En intressant artikel om Evlis alternativprodukter och i synnerhet PE på AMWatch.

https://amwatch.com/AMNews/Fund_Management/article19205954.ece (betalvägg)

Repetition om alternativmarknaden:

”Utmaningen inom onoterade tillgångar (private assets) just nu är att marknaden, särskilt på private equity-sidan, har varit relativt svag under en ganska lång tid, speciellt när det gäller utdelningar och exiter. Detta syns tydligt i marknadsdata. Vi har till exempel analyserat kassaflödesdata från Preqin. Utdelningar från buyout-fonder har legat under genomsnittet de senaste tre till fyra åren”, säger han.

Han noterar också att även om 2021 var ett rekordår för exiter har aktiviteten minskat sedan dess.

”Detta har haft en bredare inverkan på marknaden: när investerare får tillbaka mindre kapital har de mindre att allokera till nya fonder”, säger han och tillägger att kapitalinsamlingen (fundraising) följaktligen har avstannat.

”Marknadsstatistik visar att medan 2021 var ett rekordår för kapitalinsamling, har volymerna minskat varje år därefter. Under 2025 reste private equity-fonder endast cirka två tredjedelar av det kapital som samlades in under toppåret 2021.”

Kommentarer relaterade till Evli:

Hos Evli har dock kapitalinsamlingen förblivit mycket stark, och bolagets private equity-fond-i-fonder har konsekvent vuxit jämfört med tidigare årgångar (vintages).

”Private equity kom först. Kort efter att jag började på Evli 2019 lanserade vi en infrastruktur-fond-i-fond med en liknande strategi och filosofi. Sedan dess har vi även introducerat private credit och impact forestry som dedikerade strategier”, säger Wanamo och tillägger:

”Vart och ett av dessa investeringsfordon har sina egna egenskaper och en tydlig roll i en diversifierad portfölj. Private equity är naturligtvis den mest riskfyllda av dessa, men erbjuder också den högsta avkastningspotentialen. Det har presterat väl på lång sikt i institutionella portföljer.”

10 gillningar

Evli publicerar sin delårsrapport för Q1 torsdagen den 23 april 2026 kl. 14.00. Vi förväntar oss ett mycket starkt resultat för årets början från bolaget, drivet av en sedan länge fortsatt utmärkt nyförsäljning samt betydande prestationsbaserade arvoden. Vi ser marknadsnedgången i mars och den efterföljande negativa nyförsäljningen som endast tillfällig, och vi förväntar oss att bolagets försäljning snabbt återgår till tillväxt. Enligt vår bedömning förblir utsikterna för nyförsäljningen starka och Evli gynnas som ränteförvaltare av den stigande räntenivån.

5 gillningar

Överträffade Saulis förväntningar!

Edit: Det fanns många bra saker i rapporten, men låt oss lyfta fram en negativ sak. Internationella kunders nettoteckningar i traditionella placeringsfonder (-24 milj.) var negativa under kvartalet. Detta skulle någon kunna fråga ledningen om under webcasten.

18 gillningar

Gräsvikens andelslags flitiga proletär Sale har gjort en ny bolagsrapport om Evli gällande Q1 ![]()

Evlis Q1-rapport var till slut väl i linje med våra prognoser, då resultatöverträffelsen berodde på icke-återkommande arvoden. Bolaget är fortfarande i utmärkt skick och utsikterna för resultattillväxt under de kommande åren förblir starka. Vi har inte gjort några väsentliga prognosändringar. Evlis aktie har stigit kraftigt sedan vår senaste uppdatering och den tydligaste undervärderingen har korrigerats. Avkastningsförväntningen från resultattillväxt och utdelning är dock fortfarande tillräcklig. Vi justerar vår riktkurs till 26,0 euro (tid. 25e), men sänker vår rekommendation till öka (tid. köp).

Citat från rapporten:

Utsikterna fortfarande positiva

Bolaget upprepade som väntat sin guidning med lågt informationsvärde, där bolaget förväntar sig att rörelseresultatet blir klart positivt. I vanlig ordning kommer Evli att precisera sin guidning under årets gång.

Ledningens kommentarer gällande utsikterna var enligt vår mening ganska positiva, och utsikterna för resten av året är starka. Marknaden har återhämtat sig snabbt från nedgången i mars och investerarnas riskvilja har förbättrats. Bolagets AUM är också på rekordnivå och försäljningen har goda förutsättningar att fortsätta sin positiva trend.

10 gillningar

Alokas har redan delat Evlis uppdatering här. Det går riktigt bra för Evli för tillfället och marknadsläget gynnar bolaget. Nervositeten på marknaden i mars ser ut att bara vara tillfällig och jag tror att nyförsäljningen snabbt återgår till normala nivåer. Prestationsarvoden sjunker under de kommande kvartalen från nuvarande vansinnigt höga nivåer, men detta har redan beaktats i prognoserna.

Aktiens värsta undervärdering har raderats ut (Sparbankens fond har uppenbarligen lyckats trycka ut sina innehav ![]() ), men aktiens förväntade avkastning är fortfarande på en bra nivå i och med att vinsttillväxten fortsätter och utdelningsflödet är rikligt.

), men aktiens förväntade avkastning är fortfarande på en bra nivå i och med att vinsttillväxten fortsätter och utdelningsflödet är rikligt. ![]()

18 gillningar

Jag lägger även till de centrala siffrorna direkt från delårsrapporten

|

Resultatutveckling januari–mars 2026 (jämförelseperiod 1–3/2025)

Nettoomsättningen uppgick till 34,8 miljoner euro (27,7 milj. euro).

Rörelsevinsten var 16,1 miljoner euro (11,4 milj. euro).

Rörelseresultatet för segmentet Kapitalförvaltning och investerarkunder ökade till 17,2 miljoner euro (10,1 milj. euro).

Rörelseresultatet för segmentet Rådgivning och företagskunder sjönk till -0,1 miljoner euro (1,3 milj. euro).

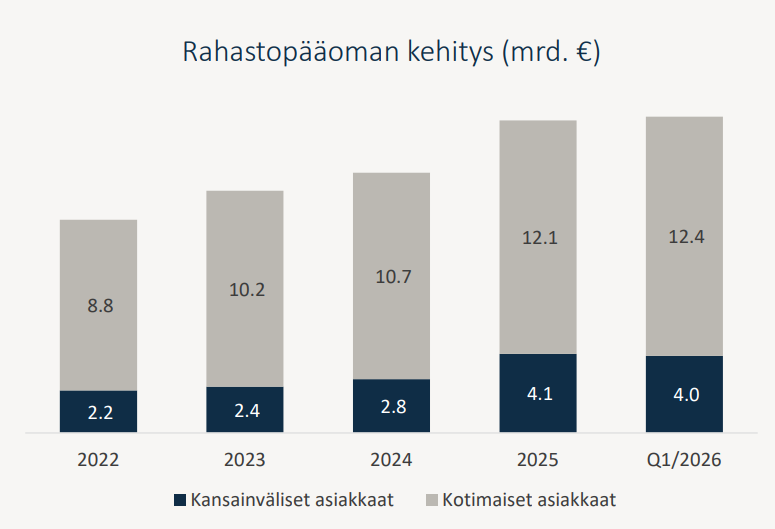

Det förvaltade kapitalet uppgick vid utgången av mars till 21,5 miljarder euro netto (19,0 mrd. euro) inklusive kapital förvaltat av intressebolag. Utan intressebolag uppgick det förvaltade kapitalet till 19,0 miljarder euro (16,7 mrd. euro).

Avkastningen på eget kapital var 33,6 procent (28,0 %).

Förhållandet mellan återkommande intäkter och operativa kostnader var 127 procent (130 %).

Resultat per aktie efter utspädning var 0,39 euro (0,27 euro).

6 gillningar

Ingman verkar vara nöjd med bolagets prestationer när han köper i en stigande kurs (+2000 st). Även om köp på 50 000 inte är särskilt betydelsefulla i hans fall. Evli Oyj: Johdon liiketoimet – Ingman - Inderes

6 gillningar