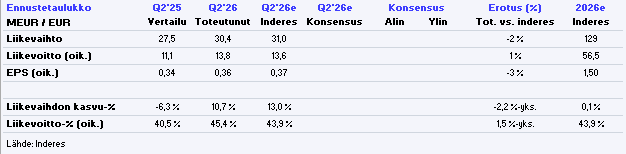

Evlis siffror på koncernnivå prickade prognoserna perfekt:

Under ytan var utvecklingen dock snäppet bättre än väntat, då investmentbanken presterade svagare än förväntat medan kapitalförvaltningen kompenserade för detta (kapitalförvaltning är en mer värdefull verksamhet). Inom kapitalförvaltningen låg kostnaderna på Q2’25-nivå, vilket är en utmärkt prestation efter kostnadsmissen i Q1. De relativa avgifterna för kapitalförvaltningens fonder var, likt Q1, på en normal nivå efter det märkliga dyket under H2’25. Nyförsäljningen var något mjuk, vilket var en av få skönhetsfläckar i rapporten. Allt som allt en mycket stark rapport, och den kommer inte att leda till några större ändringar från min sida. ![]()