Der tales overraskende lidt om de europæiske markeder, selvom de er vores “hjemmemarked”. Jeg tænkte på afbrydelsen af obligationernes lange sejrsgang på grund af rentestigninger og sammenlignede de europæiske aktiemarkeder med de europæiske (stats)obligationsmarkeder.

Jeg brugte to fonde som referencepunkt: Seligsons Europa-indeksfond og obligationsfond. For disse findes der fælles historik helt tilbage fra 1998, det vil sige en periode på 24 år. Det begynder allerede at være en rigtig “lang tid” på markederne. Resultatet er en graf, hvor obligationer er blå og aktier er gule:

Et ret spændende resultat; de europæiske aktiemarkeder har nærmest snublet fra den ene krise til den næste, mens rentemarkederne har nydt godt af det trendmæssige fald i renterne og er steget jævnt med relativt lav volatilitet næsten indtil for nylig. Først da renteniveauet for nylig vendte til en stigning, blev obligationernes sejrsgang afbrudt, og aktierne var i stand til for alvor at overhale dem.

Hvordan har I forholdt jer til de europæiske markeder (både aktie- og rentesiden) i jeres investeringsstrategi? Selv forlod jeg den europæiske indeks-side for længe siden og ejer europæiske aktier direkte i form af finske aktier, samt en del aktier i andre europæiske lande gennem Seligson Phoebus-fonden.

Jeg hælder mere og mere til den holdning, at virksomheds- og finansieringskulturen i Europa bare er anderledes end i USA; den er mere bankcentreret, og aktionærer bliver ikke “værdsat” på helt samme måde. Kulturelle forskelle ændrer sig langsomt, hvis overhovedet, i årenes løb. Jeg kan være helt på vildspor med mine overvejelser, men det ville være interessant at høre jeres synspunkter.

Kan kurverne virkelig være kumulative afkast? 2,4 % årligt afkast på aktier over 24 år? (1,75^(1/24))

Hvad angår spørgsmålet, så vægter jeg Norden tungt i Europa, mest Finland. Jeg indrømmer også at eje Eurostoxx. Jeg har købt euroobligationer (og US-obligationer) febrilsk på det seneste med den tanke, at et fald i renteniveauet, når noget går i stykker, kan give solide afkast, og selve renteafkastet er heller ikke svagt sammenlignet med f.eks. Eurostonks’ udbytteafkast.

Startåret påvirker værdierne, men alt i alt har det været en svag præstation. På tyve år er der opnået et årligt afkast på ca. 5,6 %, hvilket svarer til et samlet markedsafkast på omkring 6 % (når administrationsgebyret medregnes). I 1998 lå niveauet noget højere end for 20 år siden, hvilket forklarer, hvorfor det årlige afkast over en 24-årig periode er lavere.

I 1998 var dette den eneste europæiske indeksfond tilgængelig for privatinvestorer, og derfor brugte jeg den som eksempel. Sammenligningen giver en størrelsesorden af de afkast, som aktier og obligationer har givet investoren.

Hmm. Rimelig sløjt. Slår kun lige akkurat inflationen. Dax 1998 4300 point og nu 13883. Afkast på 222 % + udbytte. Fonden 175 % inklusiv udbytte. En ret stor forskel.

Det tyske marked har tilsyneladende udviklet sig bedre end det bredere Europa.

Jeg tænker over, at aktiemarkedernes langsigtede afkast normalt næsten altid undersøges på det amerikanske marked (sikkert fordi data er let tilgængeligt). Europæiske aktiemarkeder er sjældnere blevet brugt som eksempel. Gad vide, om vi bruger de bedst præsterende amerikanske markeder som vores eksempel, hvilket kan give et misvisende billede af aktiemarkedernes afkast.

Frem for alt er jeg interesseret i, hvad det lave afkast skyldes, og om tingene kan ændre sig til det bedre.

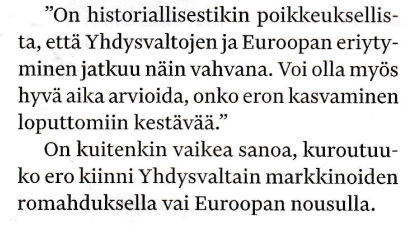

Afkastforskellen mellem det amerikanske og det europæiske marked blev diskuteret af store investorer i efteråret 2018 i magasinet Talouselämä, hvor blandt andet Varmas Reima Rytsölä fandt det usædvanligt, at forskellen mellem det amerikanske og det europæiske marked var vokset sig så stor. Artiklen overvejede fremtiden som følger (Talouselämä 31/2018):

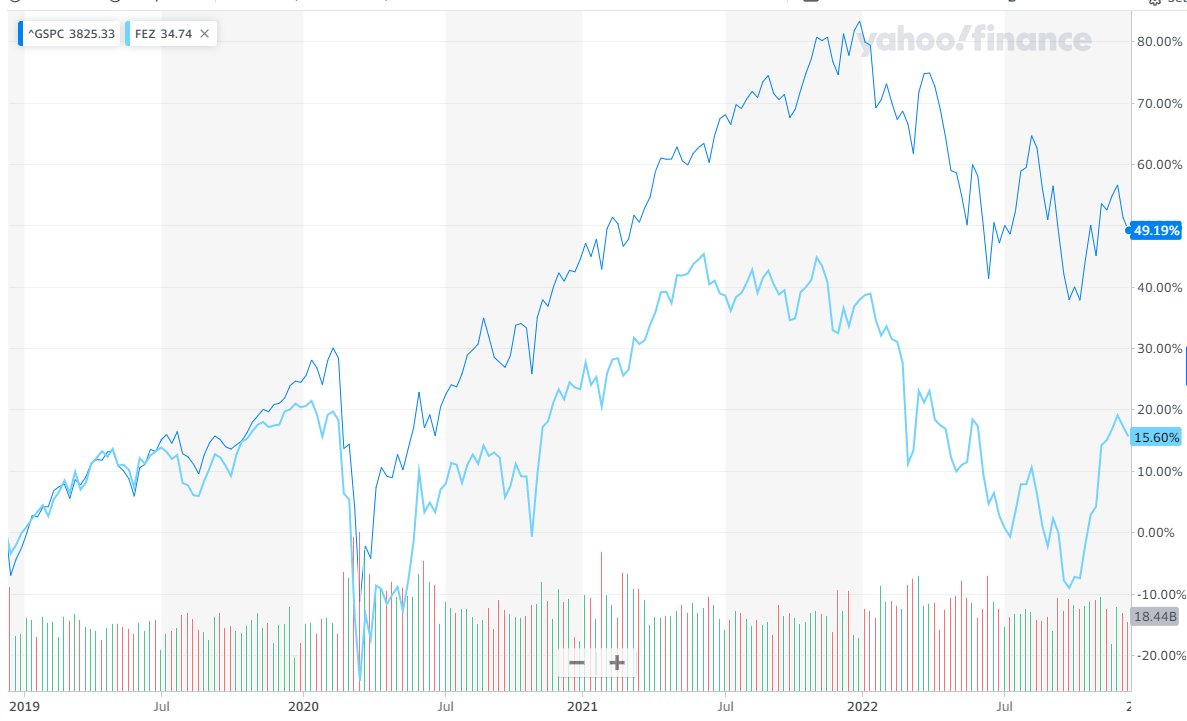

Nu, fire år senere, kan man se, at Europa i hvert fald i denne periode ikke steg hurtigere, og at USA heller ikke kollapsede i forhold til Europa. S&P500-indekset har givet et afkast på +49 %, mens Europa (Euro Stoxx 50) har givet +15 % (begge i dollars, så de er sammenlignelige).