Bruttomargin svækket 46,1 % → 38,2 %** (= -7,9 %-point)

Efter min vurdering skyldes det:

- Valutapåvirkning ~45–60 %

- Mix (produkt + marked) ~25–40 %

- Kapacitetsforøgelse/ramp-up ~10–20 %

Så jeg ville ikke være bekymret over dette endnu.

Ærgerligt at præsentationen ikke indeholdt et opdateret penetrationsdiagram.

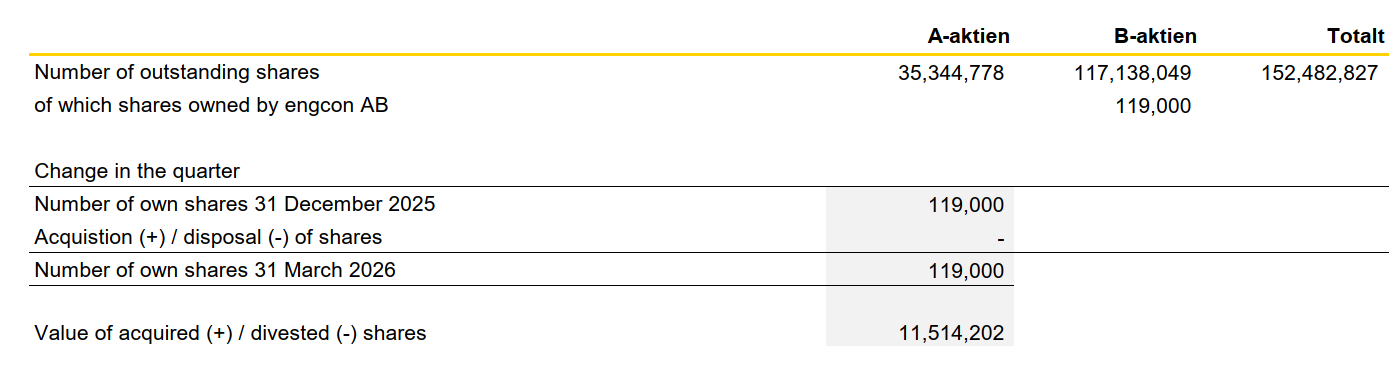

En observation, hvis I vurderer selskabet ud fra markedsværdi. I det mindste giver Google Sheets forkerte data om antallet af aktier. Det medregner kun de børsnoterede B-aktier.