Jeg tænkte på at åbne en tråd for Sandvik AB ![]() .\n\nVirksomheden er især kendt for sine løsninger inden for minedrift og stenbrud, men den er også bredt aktiv inden for produktionsteknologi, automatisering og materialeteknologi. Sandvik har over 150 års erfaring i branchen og har formået at tilpasse sig det konstant skiftende industrimiljø. Sandvik er også en forholdsvis stor arbejdsgiver i Finland, især i Tampere-området.\n\n### Kort opsummering af virksomheden:\n\n* Grundlagt: 1862\n* Branche: Industri- og teknologivirksomhed\n* Forretningsområder: Minedrift og stenbrudsteknologi, metalbearbejdningsmaskiner og værktøjer, materialeteknologi, digital produktion\n* Hovedmarkeder: Hele verden, især Europa, Nordamerika og Asien\n* Børsnoteret: Nasdaq Stockholm\n\n\n\n### Hvorfor er Sandvik AB så en interessant investering?\n\n1. Diversificeret forretningsmodel: Sandvik opererer inden for flere industrier, hvilket reducerer risikoen for individuelle sektorer og bringer stabilitet til forretningen.\n2. Bæredygtig udvikling og innovation: Virksomheden er forpligtet til at reducere sit CO2-fodaftryk og investerer kraftigt i miljøvenlige løsninger, hvilket er en vigtig konkurrencefordel på de nuværende markeder.\n3. Stabil pengestrøm og udbyttepolitik: Sandvik er kendt for sin stabile pengestrøm og rimelige udbyttebetaling, hvilket tiltrækker langsigtede investorer.\n4. Stærk position i mineindustrien: Mineindustrien er en vigtig del af Sandviks forretning, og virksomheden drager betydelig fordel af branchens væksttendenser, såsom den stigende efterspørgsel efter råmaterialer til elektronik og batteriteknologi.\n\n### Potentielle risici og udfordringer, der påvirker Sandviks drift:\n\n* Markedsudsving: Variationer i råvarepriser og industriens konjunkturfølsomhed kan have en betydelig indvirkning på Sandviks resultat.\n* Konkurrence: Industri- og teknologisektoren er meget konkurrencepræget, og der er mange andre innovative aktører på markedet.\n* Geopolitiske risici: På grund af virksomhedens globale tilstedeværelse kan potentielle handelskrige eller politisk ustabilitet påvirke dens drift.\n\n### Største konkurrenter\n\nSandvik opererer på et meget konkurrencepræget marked, hvor mange globale virksomheder konkurrerer inden for de samme forretningsområder. Her er nogle af de mest betydningsfulde konkurrenter:\n\n1. Epiroc AB (Sverige): Epiroc er en nær konkurrent til Sandvik, især inden for mine- og boreteknologier. Virksomheden blev udskilt fra Atlas Copco i 2018 og har siden fokuseret på løsninger til mineindustrien og infrastruktur.\n2. Caterpillar Inc. (USA): Caterpillar er verdens førende producent af bygge- og mineudstyr, der konkurrerer med Sandvik, især på markederne for tunge maskiner og mineudstyr.\n3. Atlas Copco AB (Sverige): Atlas Copco tilbyder et omfattende udvalg af industrielt udstyr, såsom kompressorer og bearbejdningsværktøjer. Det er en konkurrent, især inden for Sandviks segment for produktionsteknologi.\n4. Komatsu Ltd. (Japan): Komatsu er en af verdens største producenter af mine- og byggeudstyr og konkurrerer med Sandvik, især inden for mine- og stenbrudsudstyr.\n5. Metso Outotec (Finland): Metso Outotec konkurrerer med Sandvik inden for mine- og mineralbehandlingsudstyr, især med hensyn til knusnings- og sigteløsninger.\n\nDet ville være interessant at høre andre investorers/eksperters synspunkter om Sandviks fremtidsudsigter, især udviklingen inden for mine- og stenbrudsteknologi samt virksomhedens strategiske træk. Hvad er efter jeres mening Sandviks stærkeste konkurrencefordele eller største udfordringer i den nærmeste fremtid?

.\n\nVirksomheden er især kendt for sine løsninger inden for minedrift og stenbrud, men den er også bredt aktiv inden for produktionsteknologi, automatisering og materialeteknologi. Sandvik har over 150 års erfaring i branchen og har formået at tilpasse sig det konstant skiftende industrimiljø. Sandvik er også en forholdsvis stor arbejdsgiver i Finland, især i Tampere-området.\n\n### Kort opsummering af virksomheden:\n\n* Grundlagt: 1862\n* Branche: Industri- og teknologivirksomhed\n* Forretningsområder: Minedrift og stenbrudsteknologi, metalbearbejdningsmaskiner og værktøjer, materialeteknologi, digital produktion\n* Hovedmarkeder: Hele verden, især Europa, Nordamerika og Asien\n* Børsnoteret: Nasdaq Stockholm\n\n\n\n### Hvorfor er Sandvik AB så en interessant investering?\n\n1. Diversificeret forretningsmodel: Sandvik opererer inden for flere industrier, hvilket reducerer risikoen for individuelle sektorer og bringer stabilitet til forretningen.\n2. Bæredygtig udvikling og innovation: Virksomheden er forpligtet til at reducere sit CO2-fodaftryk og investerer kraftigt i miljøvenlige løsninger, hvilket er en vigtig konkurrencefordel på de nuværende markeder.\n3. Stabil pengestrøm og udbyttepolitik: Sandvik er kendt for sin stabile pengestrøm og rimelige udbyttebetaling, hvilket tiltrækker langsigtede investorer.\n4. Stærk position i mineindustrien: Mineindustrien er en vigtig del af Sandviks forretning, og virksomheden drager betydelig fordel af branchens væksttendenser, såsom den stigende efterspørgsel efter råmaterialer til elektronik og batteriteknologi.\n\n### Potentielle risici og udfordringer, der påvirker Sandviks drift:\n\n* Markedsudsving: Variationer i råvarepriser og industriens konjunkturfølsomhed kan have en betydelig indvirkning på Sandviks resultat.\n* Konkurrence: Industri- og teknologisektoren er meget konkurrencepræget, og der er mange andre innovative aktører på markedet.\n* Geopolitiske risici: På grund af virksomhedens globale tilstedeværelse kan potentielle handelskrige eller politisk ustabilitet påvirke dens drift.\n\n### Største konkurrenter\n\nSandvik opererer på et meget konkurrencepræget marked, hvor mange globale virksomheder konkurrerer inden for de samme forretningsområder. Her er nogle af de mest betydningsfulde konkurrenter:\n\n1. Epiroc AB (Sverige): Epiroc er en nær konkurrent til Sandvik, især inden for mine- og boreteknologier. Virksomheden blev udskilt fra Atlas Copco i 2018 og har siden fokuseret på løsninger til mineindustrien og infrastruktur.\n2. Caterpillar Inc. (USA): Caterpillar er verdens førende producent af bygge- og mineudstyr, der konkurrerer med Sandvik, især på markederne for tunge maskiner og mineudstyr.\n3. Atlas Copco AB (Sverige): Atlas Copco tilbyder et omfattende udvalg af industrielt udstyr, såsom kompressorer og bearbejdningsværktøjer. Det er en konkurrent, især inden for Sandviks segment for produktionsteknologi.\n4. Komatsu Ltd. (Japan): Komatsu er en af verdens største producenter af mine- og byggeudstyr og konkurrerer med Sandvik, især inden for mine- og stenbrudsudstyr.\n5. Metso Outotec (Finland): Metso Outotec konkurrerer med Sandvik inden for mine- og mineralbehandlingsudstyr, især med hensyn til knusnings- og sigteløsninger.\n\nDet ville være interessant at høre andre investorers/eksperters synspunkter om Sandviks fremtidsudsigter, især udviklingen inden for mine- og stenbrudsteknologi samt virksomhedens strategiske træk. Hvad er efter jeres mening Sandviks stærkeste konkurrencefordele eller største udfordringer i den nærmeste fremtid?

Sandvik for investorer →https://www.home.sandvik/en/investors/

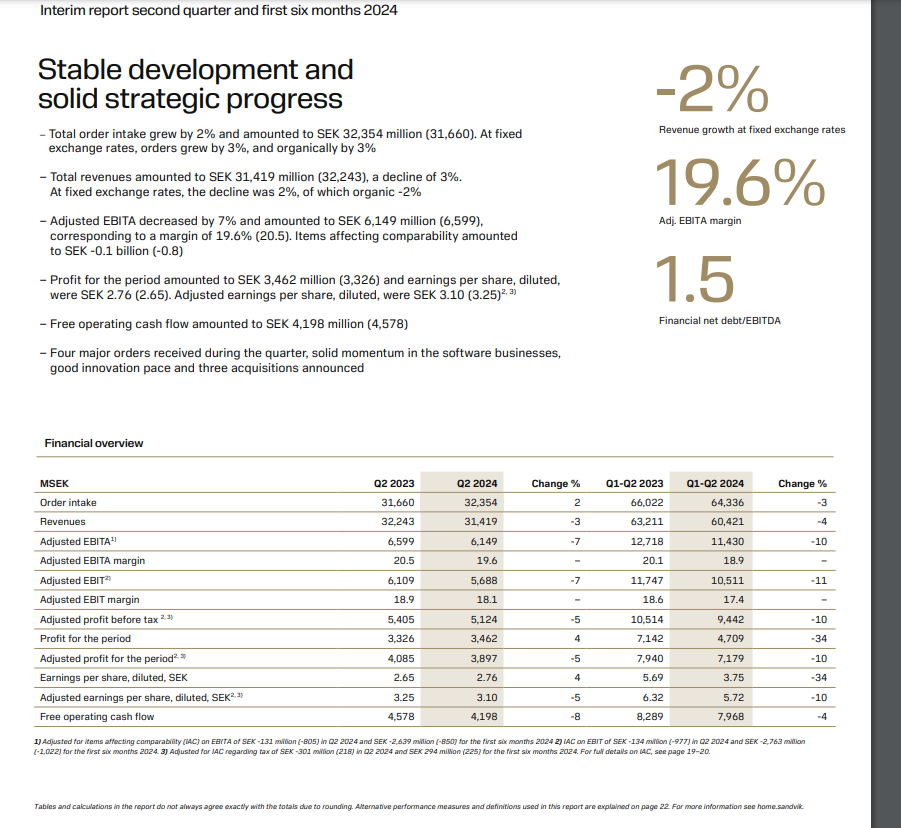

Delårsrapport for andet kvartal og de første seks måneder af 2024

https://www.home.sandvik/siteassets/investors/reports–presentations/interim-reports/2024/interim-report-q2-2024.pdf

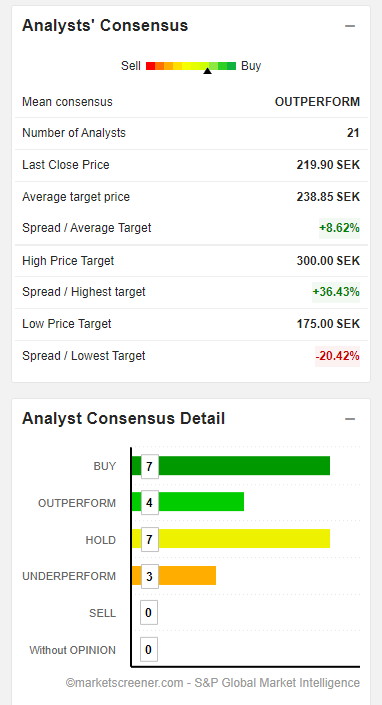

https://www.marketscreener.com/quote/stock/SANDVIK-AB-6491091/consensus/

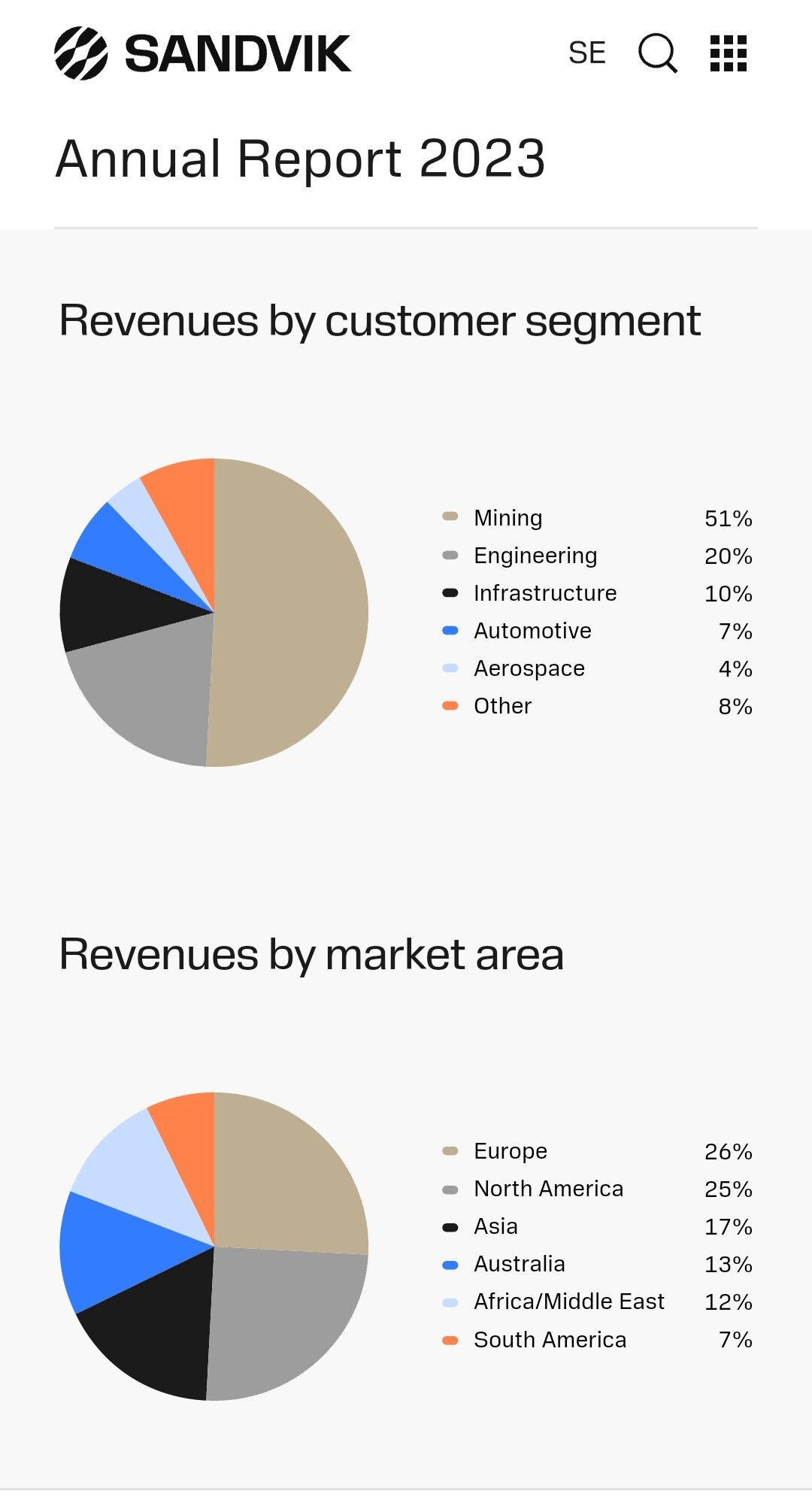

Ovenfor ses omsætningsfordelingen fordelt på segmenter og geografi.

Jeg har bemærket, at Sandvik ofte foretager virksomhedsopkøb, men jeg har ikke sat mig nærmere ind i dem. Er der nogen, der har indblik i dem?

Jeg har lagt mærke til det samme, det er tilsyneladende meget almindeligt inden for mine- og stenbrudsbranchen. Især hvis man sammenligner med konkurrerende svenske virksomheder som Epiroc og Atlas Copco.

Sandvik opkøb → Acquisitions

Atlas Copco → Acquisitions and divestments

Epiroc → https://www.epirocgroup.com/en/investors/acquisitions-and-divestments

Sandvik delårsrapport Q3/2024 i dag kl. 14.00.

Link til Sandvik webcast:

Jeg kan selv godt lide at kigge på EV/revenue-tallet (dog måske lidt for meget). De svenske selskaber er de dyreste, Metso er billigere end dem. Amerikanske Terex er så yderligere omkring en tredjedel billigere end Metso, og endnu billigere end denne er Robit. Men Inderes-analytikerens bemærkning om, at Metso er billigere end de sammenlignelige selskaber, gælder i hvert fald ikke for EV/revenue-tallet. Terex kom dog med en nedjustering i september, hvilket også blev anset for at være negativt for de svenske..

Knusere,

Metso er ikke de mest energieffektive her..

https://proguideroller.com/best-cone-crushers/

Mest energieffektive

- TC84XR – Weir

- TGS420 – Terex

- TG1020 – Terex

- CS660 – Sandvik

- HP900 – Metso

Baseret på strømforbrug vs. kapacitet

Kauppalehtis artikel om Sandviks resultat.

her er også et link til selve regnskabet → https://www.home.sandvik/siteassets/investors/reports--presentations/interim-reports/2024/interim-report-q3-2024.pdf

En lille del af Sandvik, men det vidner om, at der i Finland produceres førende ekspertise inden for branchen.

I morgen er Sandviks Q2-offentliggørelse, og ud fra hvad jeg har fulgt virksomheden, har den altid klaret sig godt, når mineralpriserne er høje. Minedriftsaktiviteten er næsten direkte proportional med råvarepriserne, og derfor forventer jeg et fremragende resultat og lyse udsigter. Branchen burde ikke blive påvirket meget af den økonomiske afmatning lige nu.

Andet kvartal omfattede også den usædvanligt store ordre til USA, som nævnes i den tidligere besked. Det skal også bemærkes, at Sandvik hele tiden rekrutterer mange nye medarbejdere i Finland, hvilket indikerer udsigterne.

Den klart mest betydningsfulde konkurrent, Epiroc, offentliggør sit resultat på fredag. Det vil sandsynligvis også være godt.

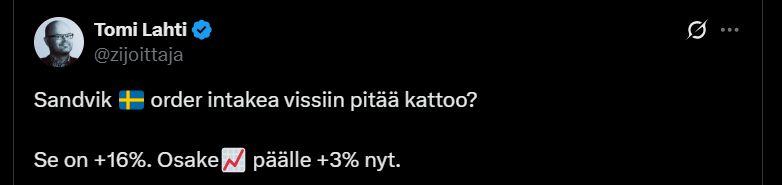

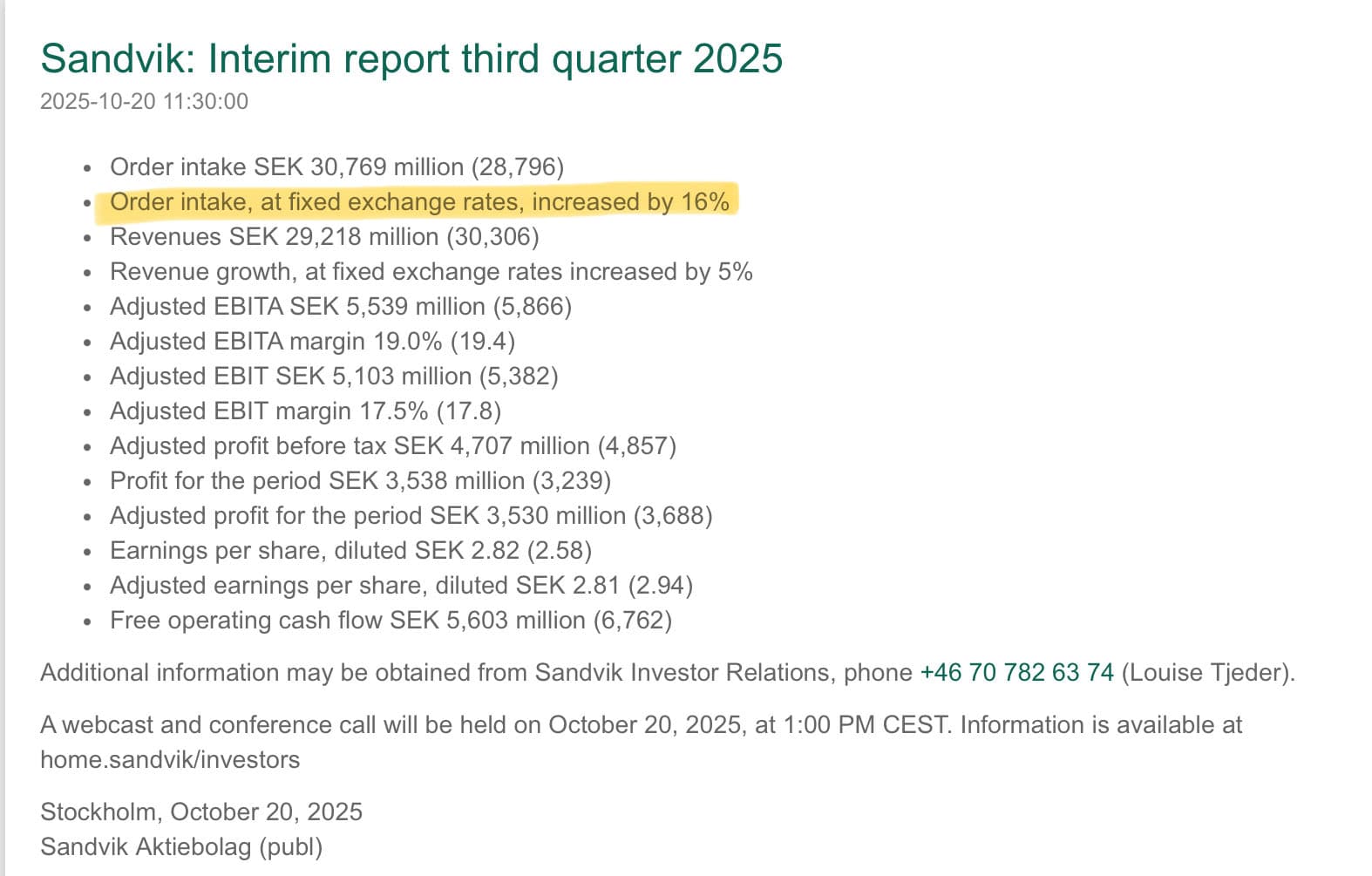

Sandviks ordrebøger er svulmet op, og handlen går godt, men resultatet var tilsyneladende lidt under forventningerne, og rentabiliteten halter stadig efter målet. Minesektoren trækker i hvert fald godt. ![]()

https://x.com/zijoittaja/status/1980211777364435193

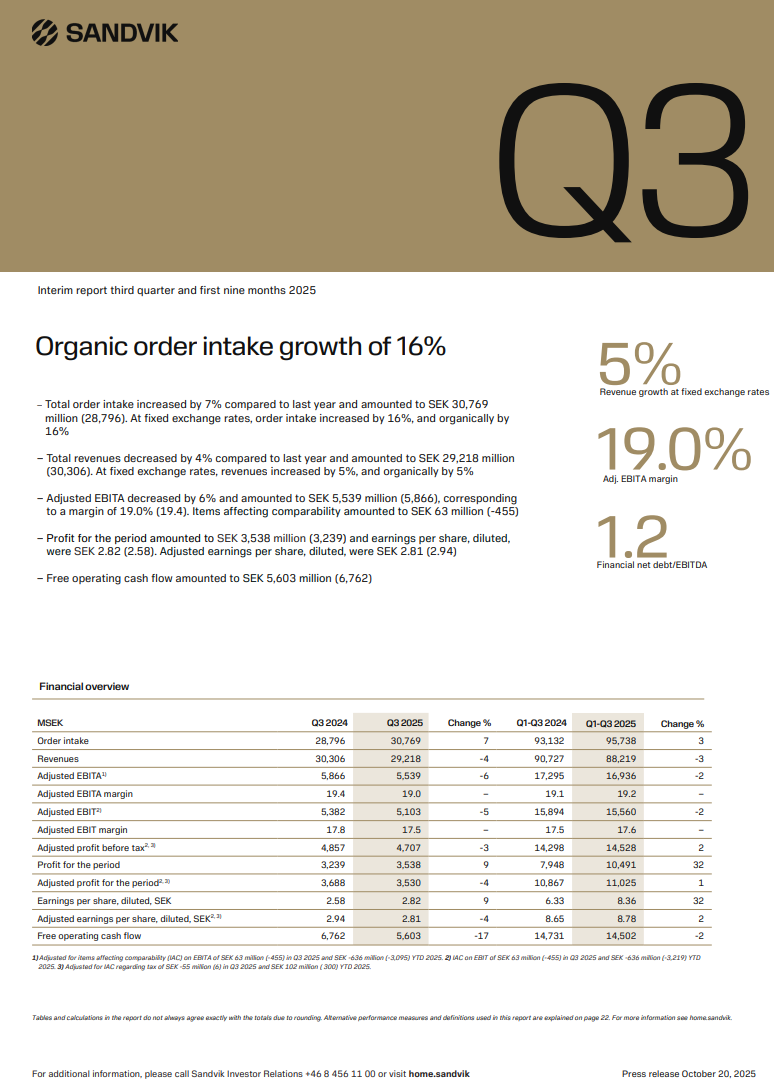

Her er den egentlige meddelelse ![]()