Er der folk på forummet, der bruger gravemaskiner og udfører RIGTIGT arbejde? ![]() Eller folk, der kender branchen.

Eller folk, der kender branchen.

Jeg har i et par år fulgt et svensk, irriterende profitabelt (hvordan kan svenskerne dog det!) skovlfirma ved navn engcon. (Følg virksomheder her på Inderes)

Virksomhedens innovations, der ændrer gravebranchen, er simpelthen… en dims (“tiltrotator”), der får skovlen til at dreje. ![]()

Se dette billede, hvor der står “engcon” med småt på skovlen:

Jeg forstår, at en roterende skovl har enorme fordele for gravearbejde. Men jeg forstår ikke, hvordan dette kan være så revolutionerende. Er det virkelig ikke blevet opfundet før? ![]()

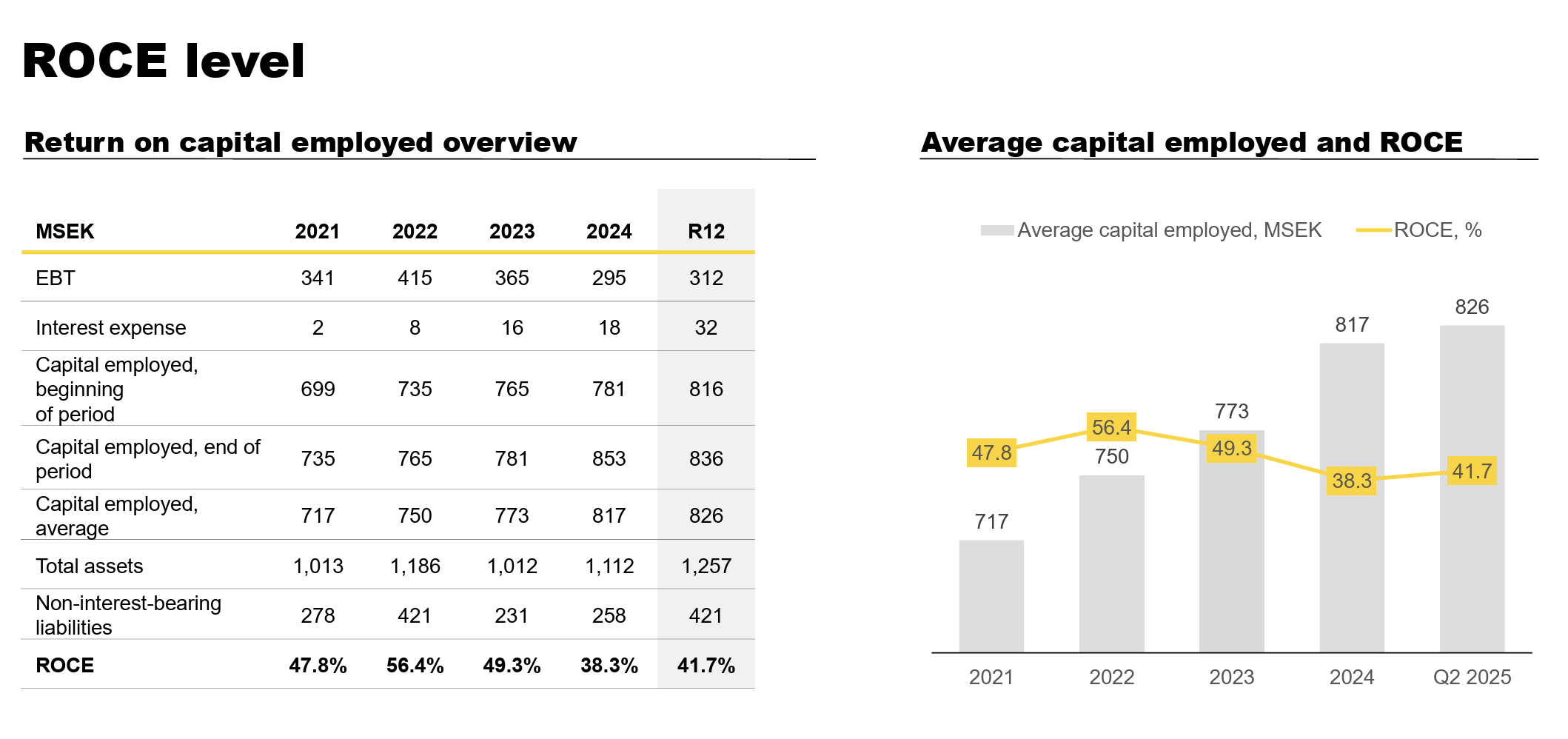

Denne innovation, der i mine øjne virker “beskeden”, har dog skabt en forretning, hvis bundne kapital giver over 40 %! Med andre ord, hver euro investeret i forretningen genererer 40 cent om året. ![]() For almindelige virksomheder er det godt, hvis de når 10 %.

For almindelige virksomheder er det godt, hvis de når 10 %.

Aktien har ligget underdrejet i en svag byggecyklus, men evigt optimistiske svenskere holder den i øjeblikket flydende på børsen med en markedsværdi på over en milliard euro, selvom virksomhedens omsætning er… omkring 170 MEUR. Altså omsætningsmultipler højere end et gennemsnitligt softwarefirma.

Ved børsnoteringen i 2022 forudså virksomheden stærk vækst baseret på markedsprognoser (som altid), men en vanskelig byggecyklus har holdt salgsvæksten under pres: omsætningen er faldet fra et par milliarder i 2022 til 1,7 milliarder SEK i 2024 (i SEK).

Virksomhedens marginer har været i let modvind siden topcyklussen i 2022, men virksomhedens estimat på dens 45 % globale markedsandel har holdt siden børsnoteringen. Fem aktører står for næsten hele markedet. Billig konkurrence kan opstå fra Asien, men på den anden side foretrækker kunderne ifølge virksomheden pålidelighed og et servicenetværk. Det argument er let at købe, i den forstand at en dyr maskine og operation ville stå stille, hvis tiltrotatoren gik i stykker. Det er altså det forkerte sted at spare penge.

Her er konkurrenterne og markedsandelene ifølge børsnoteringsprospektet fra 2022:

Aktien kan også være blevet presset af svaghed i Nordamerika, men samtidig har en af de seneste års succeser været Europas fremgang som det største segment.

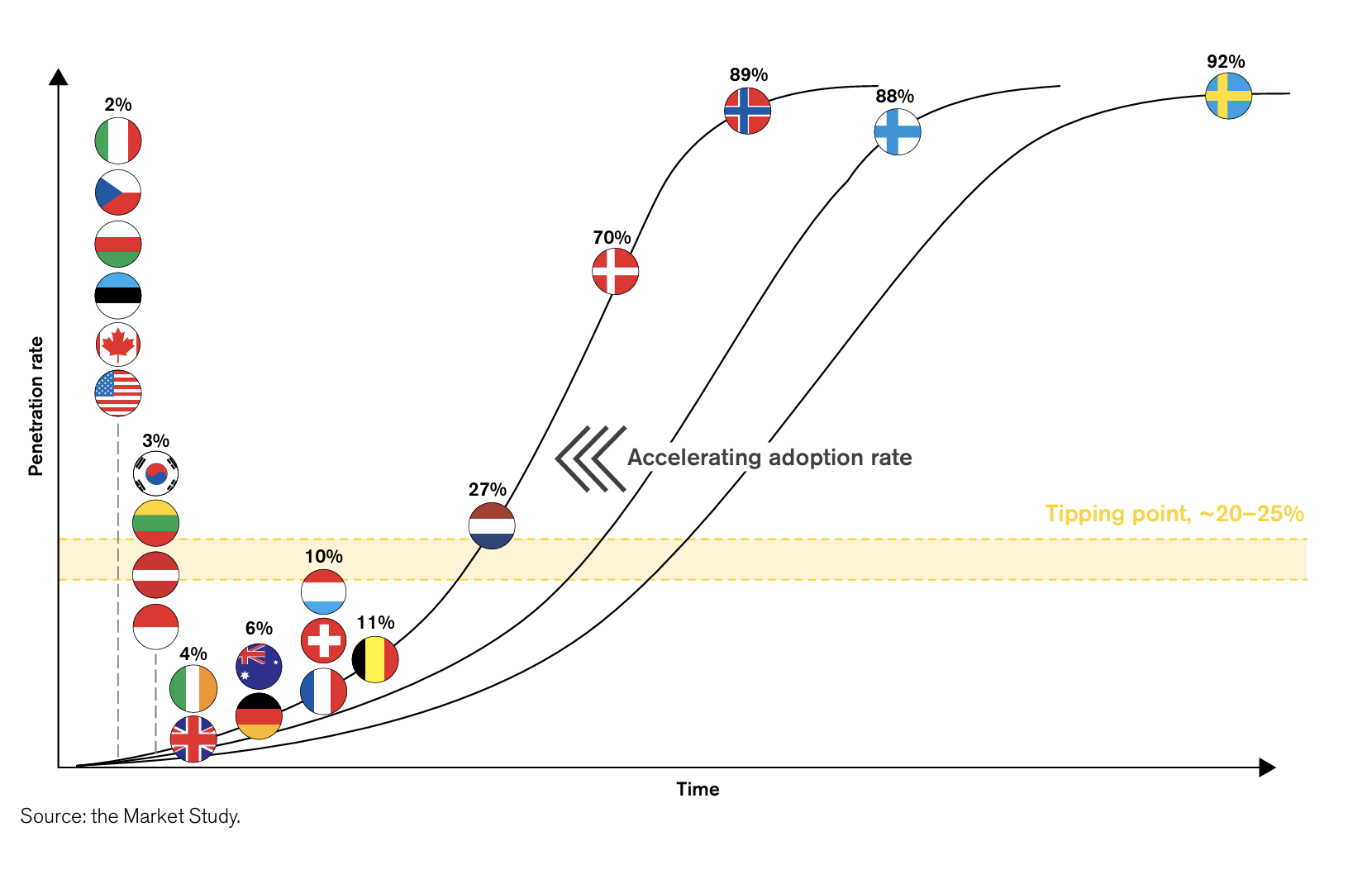

Hvor er pointen? Jo, i at den nuværende globale markedsandel for tiltrotatorer på et par procent vil vokse til Sveriges niveau på over 90 %! En tiltrotator øger gravemaskinens produktivitet betydeligt, hvilket ville være vigtigt i lande plaget af lavere produktivitet og arbejdskraftmangel. Og flere og flere lande verden over passer absolut til denne beskrivelse, for ikke at nævne brændstofbesparelser og klimapåvirkning.

Spørgsmål til eksperter:

a) Har engcons produkter ændret din graveoplevelse?

b) Er der konkurrence for disse produkter, eller anser I produkterne for at være helt unikke, noget ingen andre (udover disse fem aktører) kan fremstille?

Disse spørgsmål har enorm betydning for engcon. Virksomhedens nuværende rentabilitet ville næppe være mulig i en verden, hvor konkurrencen inden for skovlrotationssystemer var hårdere. På den anden side skal virksomheden sprede det glade budskab om tiltrotatorer overalt. Hvis budskabet ikke når igennem, forbliver global vækst blot en drøm.

Et ord om aktiens værdiansættelse.

Virksomhedens markedsværdi er nu 11,5 milliarder SEK, omsætning 1,8 milliarder SEK.

Hvis vi antager, at den nuværende ~2 % penetrationsgrad i nye gravemaskiner (vi glemmer potentialet for service, reservedele og retrofits) stiger til 40 % i løbet af de næste 20 år, og virksomheden bevarer sin markedsandel, ville omsætningen altså omtrent 20-dobles.

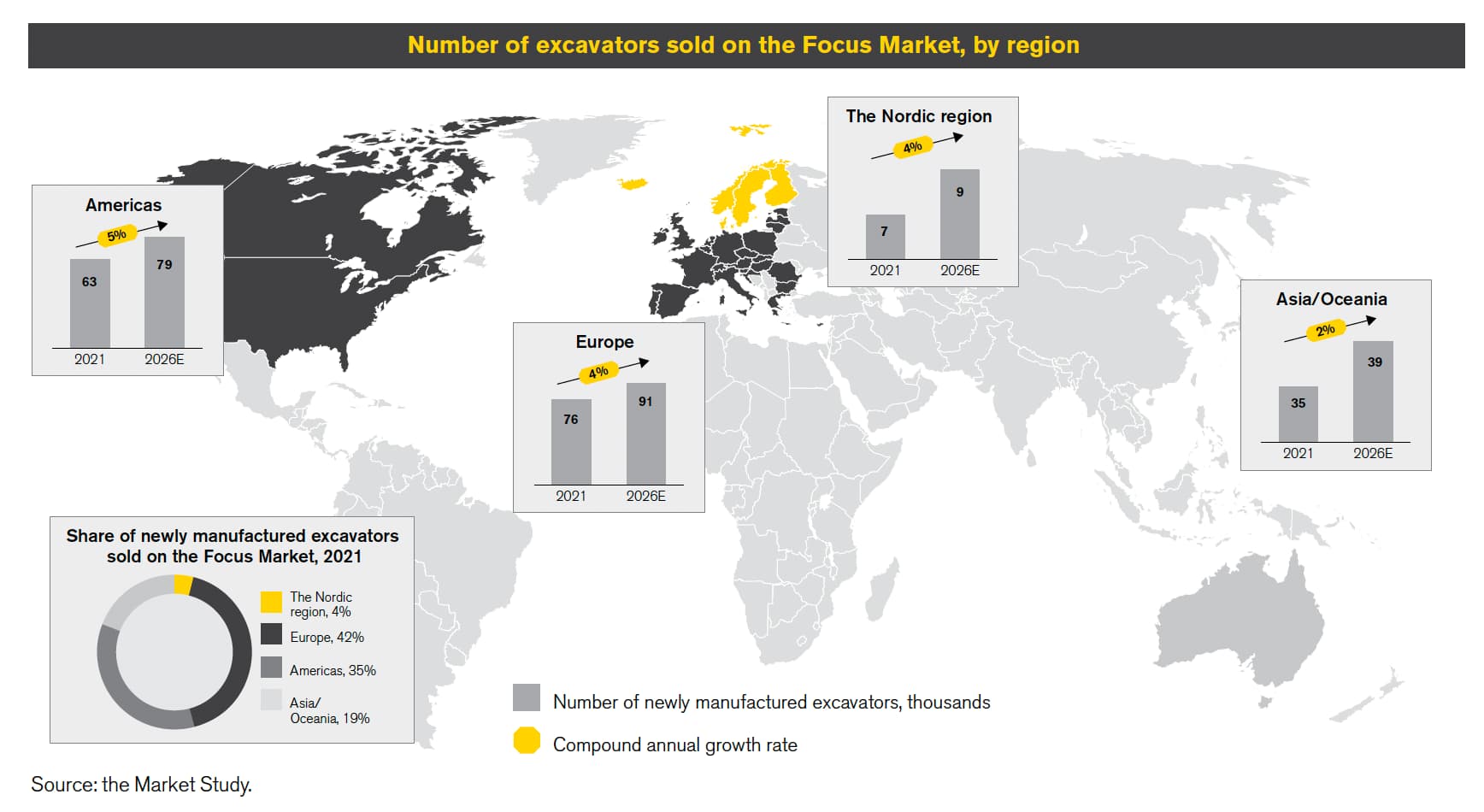

Situationen i 2021:

Men da virksomhedens markedsandel f.eks. på det store amerikanske marked ifølge børsnoteringsprospektet er svagere, og da markedet vokser, kan vi antage, at konkurrencen vil stige. Lad os derfor antage, at virksomhedens globale markedsandel stadig falder til en saftig 30 % fra de nuværende 45 %. En frygtelig antagelse, ingen ved, hvor verden reelt befinder sig om 20 år. Jeg ved, at med stor sandsynlighed vil folk drikke kaffe og spise italiensk mad med gafler, alle traditioner, der har varet i hundreder af år, men hvad bliver tiltrotatorernes popularitet? Hvem ved.

Gravemaskinmarkedets fordeling globalt i 2021. Se ikke på børsnoteringsprospektets prognoser. ![]() De gik, som de gik. Sikkert er det, at disse CAGR’er er acceptable tal på lang sigt.

De gik, som de gik. Sikkert er det, at disse CAGR’er er acceptable tal på lang sigt.

Under alle omstændigheder ville disse antagelser altså føre til en omsætningsstigning på ca. 15 gange.

Omsætningen ville altså i 2045 være knap 30 milliarder SEK (3 milliarder euro med nuværende valutakurser).

Lad os antage, at branchen på det tidspunkt stadig er i kraftig vækst, da den svenske vision om tiltrotatorernes verdensherredømme viser sig at være nogenlunde korrekt. Branchen er stadig relativt koncentreret, og engcons driftsmargin er ca. 20 %, understøttet af service og reservedele. Kunstig intelligens har ikke disruptet branchen, og kinesiske aktører har ikke opnået stor popularitet globalt undtagen i Afrika og Sydamerika.

Driftsresultatet ville altså være omkring 6 milliarder SEK.

Hvis virksomheden handlede i ånden af en højkvalitets maskinfabrik med EV/EBIT 15x, ville virksomhedsværdien (som for et gældfrit firma i praksis er det samme som markedsværdien, forudsat at der heller ikke er en masse nettokasse) altså være 90 milliarder SEK.

Fint, så med disse antagelser ville vi have en aktie, der 8-dobles på 20 år!

Men 20 år er lang tid. På årsbasis ville afkastet være ca. 11 %, plus lidt i udbytte (udbytteafkast nu 1,3 %). Ikke dårligt på nogen måde, men heller ikke spektakulært.

Og her er der et væld af antagelser. Bliver tiltrotatorer lige så selvfølgelige globalt som i Norden? Hvad hvis konkurrencedynamikken ændrer sig? Kan engcons hidtil ret veldrevne hus forfalde undervejs? Hvad tænker hovedejerne om virksomhedens endelige formål?

Det malede scenarie vil sandsynligvis gå i vasken, men det kan også overgås, hvis hele verden kaster sig over svenske skovle. Tiden vil vise.