Jeg har samlet nogle sammenlignende perspektiver.

Referencer

- Harvia

- Thule

- Ponsse

- Vaisala

- Epiroc

Lad os starte med værdiansættelsen Forward EV/EBIT.

Det er dyrt, som nævnt. Værdiansættelsen er faldet fra toppene, men vi er stadig over 24x.

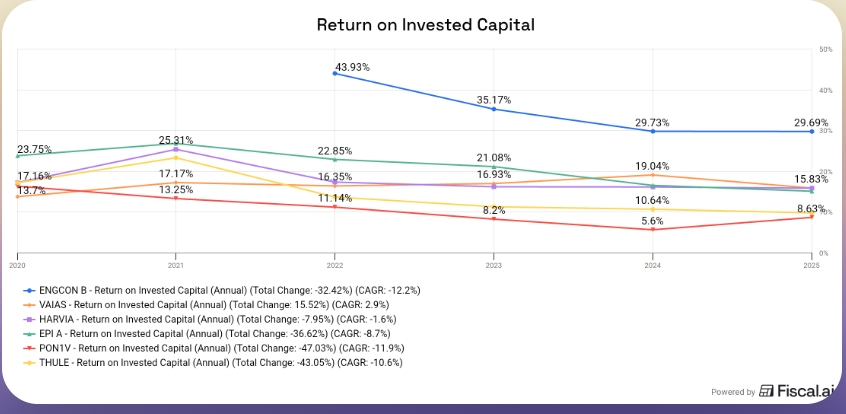

Så ROIC. Selvom det er faldet trendmæssigt, er det markant bedre end referencerne. Hvis det forbliver på et niveau på 30%, er en højere værdiansættelse berettiget. Her vil beregningsmetoder og justeringer sikkert variere afhængigt af kilderne. Måske er det bedre at se på trenden og den relative forskel til referencerne.

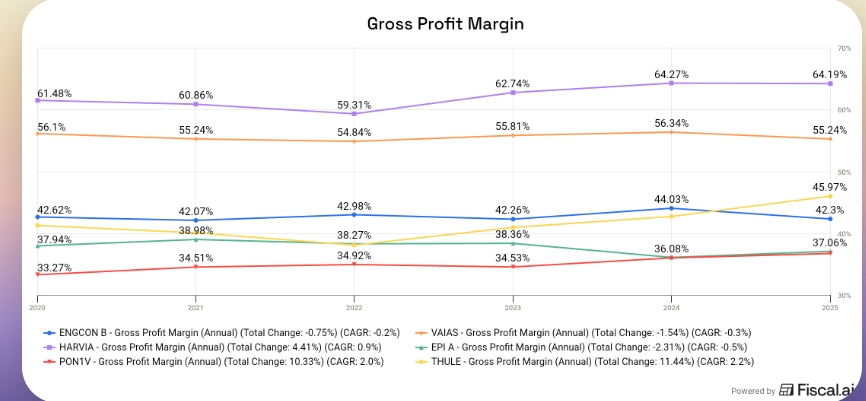

I bruttomarginalen må det konstateres, at plade (Harvia) er billigere at bøje end at bygge kompleks hydraulik.

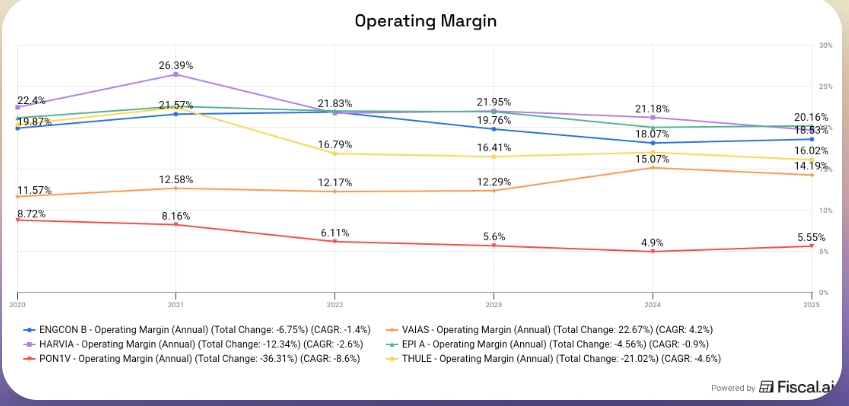

I EBIT-marginalen er referencerne mellem 15-20% ekskl. Ponsse.

Jeg vil sige, at den højere værdiansættelse er fortjent, men jeg mangler stadig en sikkerhedsmargen.