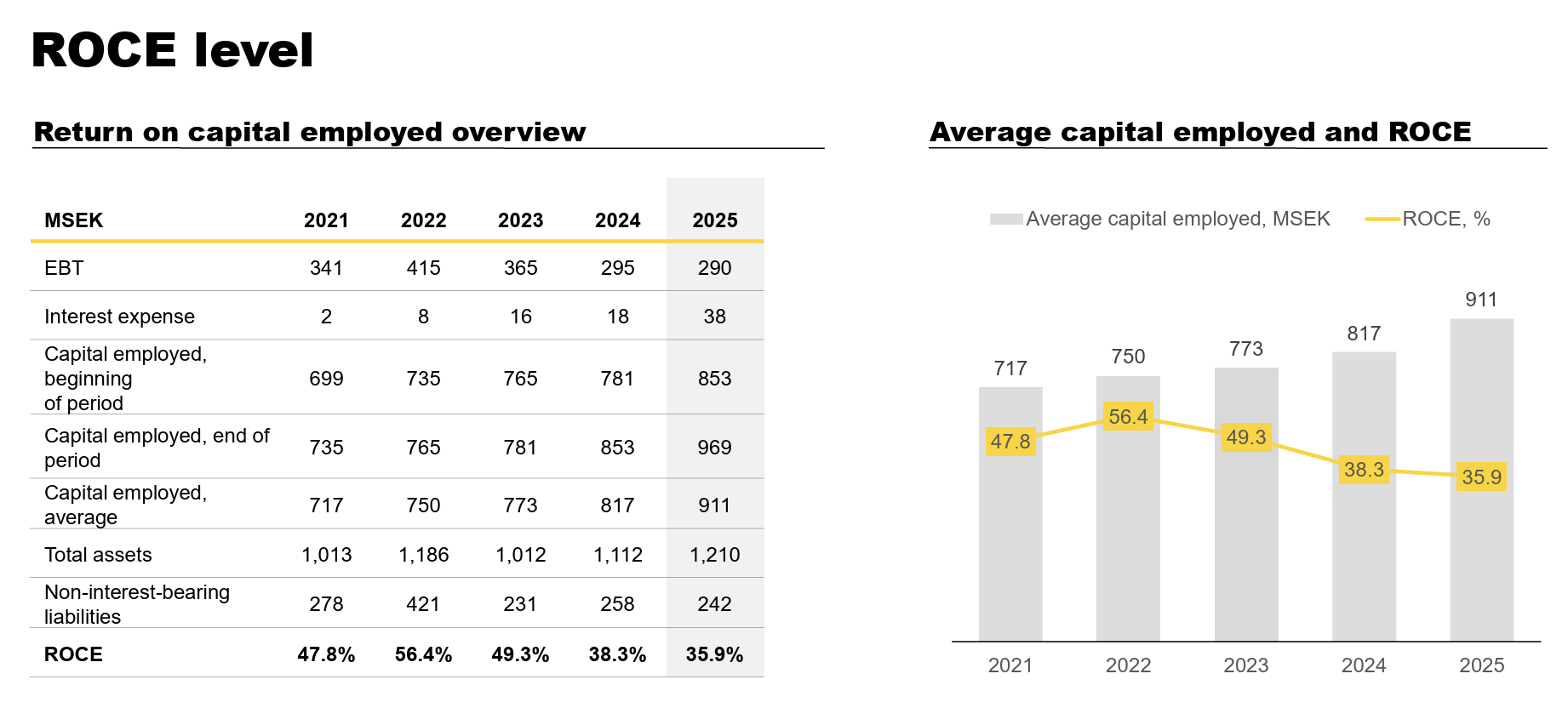

Jeg har fulgt engcons aktieudvikling med stor interesse, men selskabet er stadig dyrt. Især da rentabiliteten (bruttomarginer, ROCE) i de seneste år er faldet i den forkerte retning. Man kan måske overveje disse ting et stykke tid gennem “produktmixer” og hvad ved jeg, men er der noget strukturelt pres her? Selvom markedet er konkurreret af en bestemt gruppe, er der stadig konkurrence.

Selskabets NOPAT (Net Operating Profit After Tax) er groft sagt ~260 MSEK. Virksomhedsværdien er 8,8 milliarder. EV/NOPAT (Enterprise Value / Net Operating Profit After Tax) 34x.

Forward P/E ifølge analytikernes estimater er 27x.

Som skrevet i tråden, er der ret stort potentiale her, men det er stadig lidt dyrt for min smag.